1.锡矿供应弹性较小:

我们认为,缅甸锡矿供应到达高峰,限制了锡矿的供应,国内锡产量主要取决于国产锡矿的供应程度,但是我们认为,锡矿资源的紧缺以及环保因素持续作用,使得国产锡矿再度供应泛滥的概率较低,整体供应弹性较低是锡价的主导逻辑。

2.下游需求仍处上升期:

3月份电子电工行业锡需求切换之后,短期锡需求可能保持平稳,因此供需主要取决于供应端,我们此前预期4、5月份整体供应依然偏紧,供应弹性较低,4月份供应数据已经验证我们的判断,5月份供应料也以偏紧为主。

锡品种:月度策略

1.6月锡价大方向:看涨

2.锡价关键价格:130000-140000元/吨

3.锡价驱动力量:

(1):供应弹性较低

(2):需求季节性切换之后平稳

缅甸锡矿增量压力或有限,中国锡

4.操作建议:寻找买入机会

锡品种:策略风险

1.国内锡矿增量超出预期

2.替代缅甸矿的进口较多

中国锡产业链供需平衡:

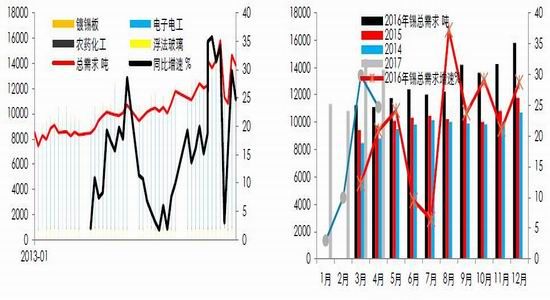

2017年4月份,中国锡总需求较3月份环比有所降低,主要是电子行业锡需求波动较大所致,电子行业锡需求同比增速4月份有所下降,但是同比增速依然较快。

供应方面,4月份总供应环比下降,主要是由于锡矿供应和环保因素综合所致,5月份,环保因素影响依然存在,并且预估锡矿供应改善可能性不太大,因此,总供应环比或变动不大。

另外,我们认为全球范围内缺乏对缅甸锡矿的补充力量,锡矿进口量预估很难有大幅度的提升,那么锡矿供应只能依赖国内产量的提升,但是国内锡矿产量提升的潜力,我们认为比较有限,即便国内锡矿二季度提升至1万吨/月的水平,我们认为锡总供应可能环比提升的也有限。

我们认为二季度锡供需可能再度转向短缺,不过,由于经过2016年锡价格的上涨,供应有一定的增量,弥补了需求的增量,因此二季度的供需缺口或比较小。

综合4、5月份情况来看,总体供需表现符合我们的预期,行情主要由供应主导,鉴于锡矿供应弹性较小,锡价格整体操作仍然以做多为主。

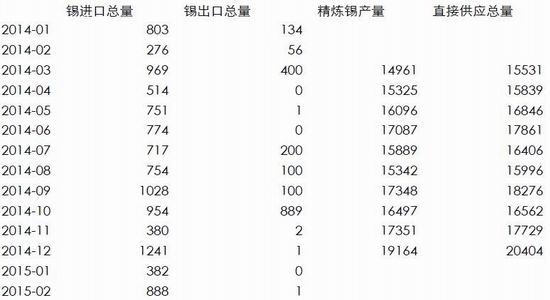

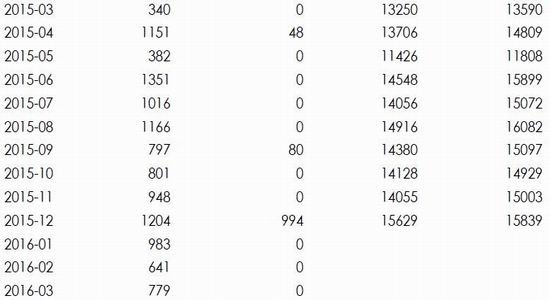

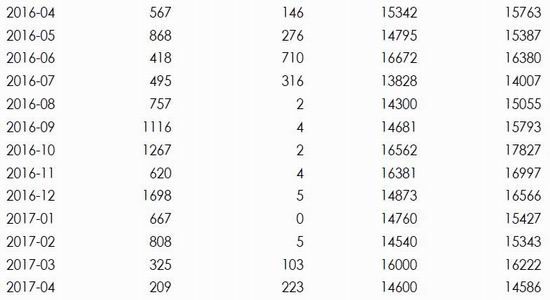

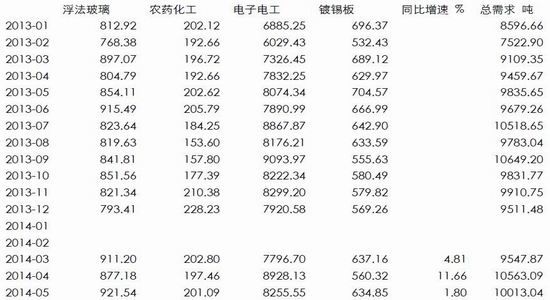

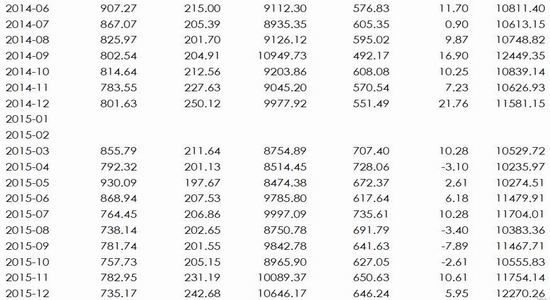

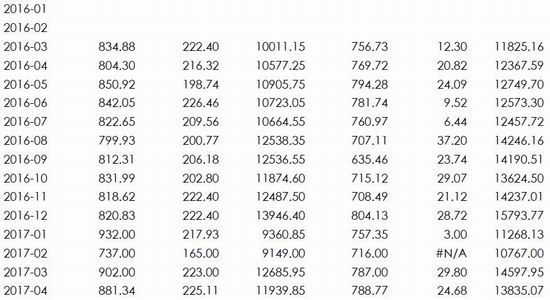

表格1.1:中国锡产业链供需平衡表(月/吨)

资料来源:华泰期货研究所

表格2.2:中国锡产业链供需平衡表(季度/吨)

资料来源:华泰期货研究所

中国锡产业链供应变化走向展望:

中国锡供应走向:

4月份,中国精炼锡需求环比有所收缩,主要是电子锡需求环比的下降,不过,同比锡需求依然维持比较高的增速。

从各个需求分量来看,中国电子行业仍然是锡需求波动的关键,此前,1月份由于季节性和春节因素,电子行业锡需求环比出现较大幅度的下降,同比增速也明显的不及2016年,不过我们认为这只是短期现象。

2月份实际数据证实了我们的此前的判断,2月份电子行业锡需求虽然继续延续季节性因素,环比依然下降,但是同比数据来看,增速则至14%左右。

而3月份,电子行业的锡需求同比增速加快至近30%,不过,由于电子行业主要是以订单采购形式为主,因此,需求波动性较大,4、5月份需求增速未必能够保持这么高。

而4月份实际需求数据符合我们的预期,电子锡需求同比增速有一定程度下降,但是,依然保持较高增速。

从长期的角度来看,根据此前国际半导体设备材料产业协会(SEMI)最新全球晶圆厂预测报告显示,预计在2017年至2020年期间全球将新建62座晶圆厂,在2017年至2020年期间,预计中国将新增26座晶圆厂,约占全球总新增晶圆厂的42%。显示出中国电子电工行业锡需求还有很大的增长空间。

其他的需求领域,4月份基本上变动没有超出传统的变化范围。

而供应领域,由于缅甸矿供应的季节性,通常1月份锡矿进口量比较大,但是2017年1月份来自缅甸的锡矿进口明显不及2016年1月份,而2月份的进口数据也显示,并没有突击进口增加的情况;3月份,锡矿总进口量仅仅只有去年同期的42%,不过,直接来自缅甸的进口同比有所增加,我们认为这主要是贸易进口结构所致,中国锡矿进口主要是由贸易商来完成。而月份锡矿进口依然处于低位,整体锡矿供应受到限制。

总体上,我们认为,缅甸锡矿供应到达高峰,限制了锡矿的供应,国内锡产量主要取决于国产锡矿的供应程度,但是我们认为,锡矿资源的紧缺以及环保因素持续作用,使得国产锡矿再度供应泛滥的概率较低,整体供应弹性较低是锡价的主导逻辑。

表格2:中国锡供应总量单位:金属吨

资料来源:Wind 国家统计局 中国海关 华泰期货研究所

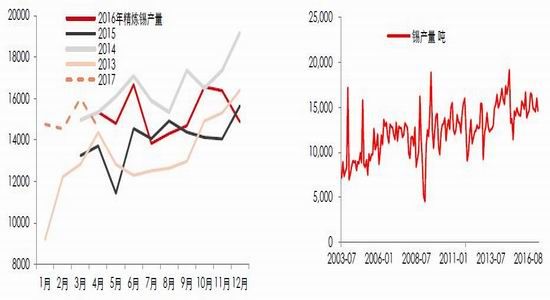

中国精炼锡产量:弹性比较小

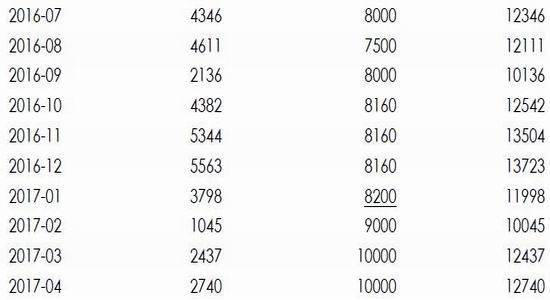

据国家统计数据和机构调研数据,2017年4月份,中国精炼锡的产量为14600吨,环比有一定的下降。

5、6月份锡供应依然受限于锡矿和环保因素的限制,锡产量弹性依然较低。

图1:中国精炼锡月度产量 单位:吨 图2:中国精炼锡历史产量 单位:吨

数据来源:华泰期货研究所

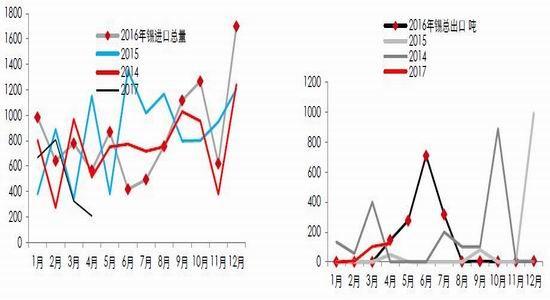

精炼锡进口:

据海关数据表明,2017年4月份,精炼锡以及锡制品进口总量为209吨;环比有所回落,精炼锡进口结构主要依赖个别国家,精炼锡进口变化难以过于激烈。

从出口数据来看,由于4月份内外比价有一定的改善,出口有所好转,而5月份内外比价继续改善,这有利于刺激锡的出口,5月锡出口环比或继续改善。另外,由于中国取消了锡出口关税,未来锡出口将成为一个重要的需求力量,支撑国内锡价格相对偏强。

图3:进口精炼锡数据 单位:吨 图4:出口精炼锡数据 单位:吨

数据来源:Wind 华泰期货研究所

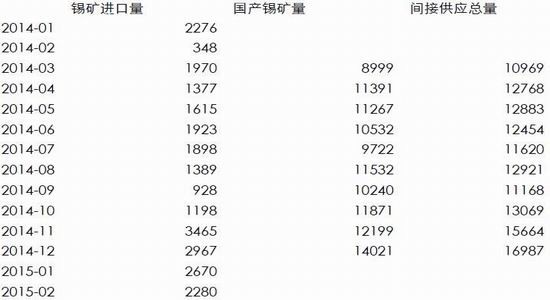

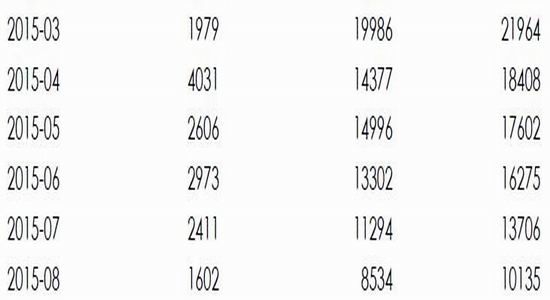

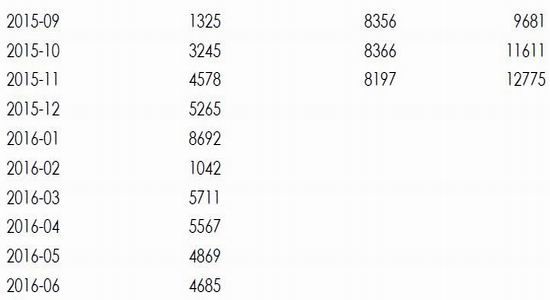

而从间接供应来源来看,中国原生锡产量主要受制于国内锡矿产量,另外,从进口来源上来看,4月锡进口数据格局没有发生变化,再度作证了我们此前的判断,即缅甸锡矿供应或达到峰值。锡矿成为总供应的主要限制力量。

表格3:中国锡间接供应总量 单位:金属吨

资料来源:Wind 国家统计局 中国海关 华泰期货研究所

国内锡精矿产量:

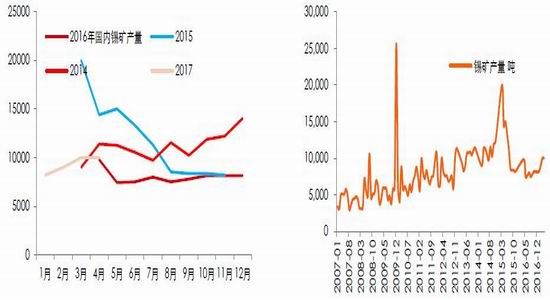

由于中国锡出口关税被迫取消,国产锡矿有望会受到刺激则增加;另外,由于缅甸锡矿供应已经到达顶峰,加上受到雨季的阻碍,进口锡矿偏紧,因此只能依赖国内锡矿的产量。

我们认为二季度国内锡矿或被迫增加产量,但是我们认为只要总量低于1万吨/月,或不改变国内锡矿总供应偏紧的格局。

图5:中国锡矿产量年度对比数据 图6:中国锡矿产量月度数据 单位:吨

数据来源:Wind 华泰期货研究所

锡精矿进口展望:

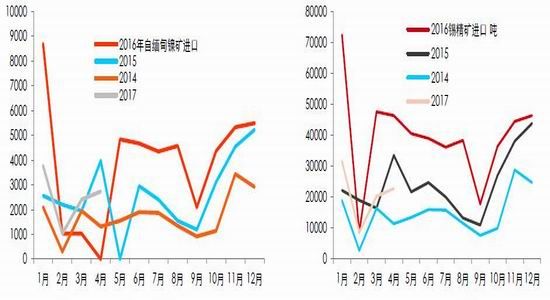

据海关数据表明,2017年4月份,中国锡矿进口量为2.28万吨,其中自缅甸锡矿进口为2.28万吨,折合金属吨为2740吨。进口数据较2016年4月份继续大幅收缩。

图7:自缅甸锡矿进口 单位:吨 图8:中国锡矿进口月度数据 单位:吨

数据来源:Wind 华泰期货研究所

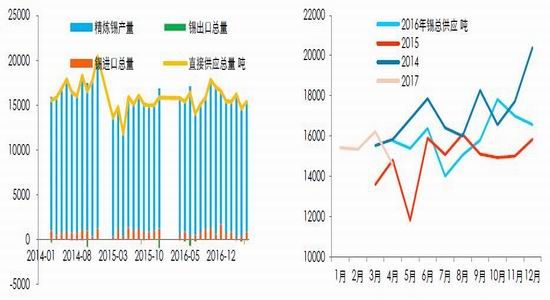

中国精炼锡供应展望:

综合精炼锡的产量,精炼锡的进口情况,2017年4月份中国锡总供应量为1.46万吨。

预计5月总供应量或至1.5万吨,主要是限制国内产量的因素依然未能消失。

不过,整体上,由于缅甸锡矿供应已经达到峰值,整体锡总供应弹性已经较小。

图9:中国精炼锡供应结构 单位:吨 图10:中国精炼锡供应 单位:吨

数据来源:Wind 华泰期货研究所

中国精炼锡需求展望:

综合数据显示,2017年4月份,我们统计的中国四大锡消费下游综合消费锡量为1.38万吨,环比有所降低,同比增速则维持高增长,但增速不及3月份。

不过,电子领域锡需求月度波动整体较大,主要是锡需求以订单形式呈现;但是从耐用品订单情况来看,电子锡需求5月份总需求料也不会太差,但环比变化预估难以过高。

图11:中国锡需求 单位:吨 图12:中国锡需求增速 单位:%

数据来源:华泰期货研究所

从需求各个分项来看:

我们的统计数据显示,电子电工领域依然是锡需求同比增加的核心力量;其他领域,玻璃、镀锡需求波动不大。

表格4:中国锡需求总量单位:金属吨

资料来源:Wind 国家统计局 中国海关 华泰期货研究所

电子电工行业锡需求展望:

据电子电工行业数据测算表明,2017年4月份,电子电工领域锡需求量大约为11940吨;预计5、6月份电子电工领域锡需求环比或波动有限,维持在1.2万吨附近。

电子电工锡需求,大的逻辑依然是处于上升通道,整体需求仍然有上升的空间,主要是中国电子电工行业仍然处于产能投放增加期。

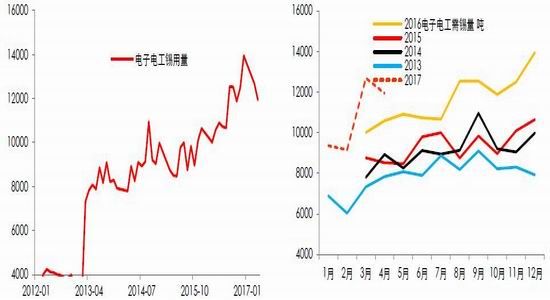

图13:电子行业锡需求数据 图14:电子行业锡需求月度数据 单位:吨

数据来源:华泰期货研究所

玻璃行业锡需求:

据我们的测算表明,2017年4月份,浮法玻璃锡需求量约为881吨,环比有所下降,4、5月份玻璃锡需求容易出现一定的波动,但是由于整体力量有限,对总需求变化影响不大。

从中期来看,房地产市场遭遇调控,这或抑制玻璃用锡需求。

图15:玻璃行业锡需求数据 图16:玻璃行业锡需求月度数据 单位:吨

数据来源:华泰期货研究所

化工行业锡需求展望:

据国家统计局行业数据测算表明,4、5月份农药锡需求波动较小。锡农药行业大的方向来看,增速比较缓慢,主要是食品安全要求只会越来越严格,有机农业占比越来越高。

图17:化工行业锡需求数据 图18:化工行业锡需求月度数据 单位:吨

数据来源:华泰期货研究所

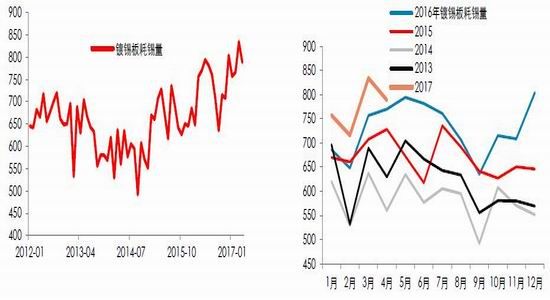

镀锡板行业锡需求展望:

我们根据行业数据测算表明,2017年4月份,镀锡板需锡量约为789吨,总体镀锡板锡需求增速比较平稳。

图19:镀锡板锡需求数据 图20:镀锡板锡需求月度数据 单位:吨

数据来源:华泰期货研究所

中国精炼锡需求总结:

综合情况来看,在整个锡的下游需求领域,电子电工依然是重点需要关注的领域,主要是大方向的增量潜力依然存在。

3月份电子电工行业锡需求切换之后,短期锡需求可能保持平稳,因此供需主要取决于供应端,我们此前预期4、5月份整体供应依然偏紧,供应弹性较低,4月份供应数据已经验证我们的判断,5月份供应料也以偏紧为主。

6、7月份,我们认为供应依然是锡价格的关键,锡价格整体依然是易涨难跌格局。

图21:中国锡需求 单位:吨 图22:中国锡需求对比 单位:吨,%

数据来源:华泰期货研究所

华泰期货 吴相锋

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。