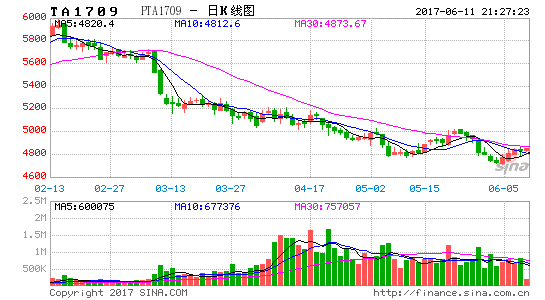

1.5月PTA二次探底。自2月中旬受下游聚酯产销跟进不利高位调整、3月成本端施压加速下挫以来,PTA基本面一直没大多改善,加工差持续低位徘徊,5月在自身装置检修以及成本PX上移等利好因素支撑有所反弹,但最终受原油利好兑现拖累再次探底,1709合约当月累计下跌130或2.7%至4800附近。

2.5月国际原油区间动荡,石脑油-PX价差【340,366】美金窄幅整理。6月PX仍在通过检修调节供应,不过6月PTA装置也有检修计划,PX-石脑油加工差或将维持区间窄幅整理之态。

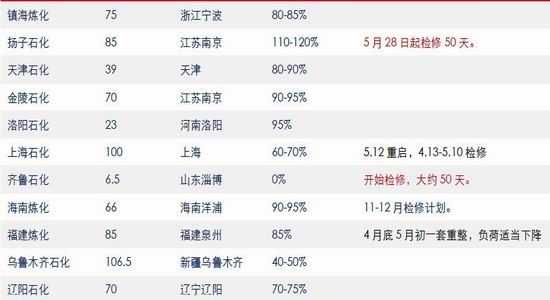

3.5月份PTA加工费持续低位震荡,运行区间【280,390】。6月份仍有几套大装置检修,扬子石化60万装置5.28-7.10日有检修计划;珠海BP110万装置、汉邦石化220万装置6月计划检修;福建佳龙60万装置7月份有检修计划。

4.5月聚酯利润水平明显压缩,好在经过5月份的消化,聚酯库存压力减轻。6、7月终端织造需求季节性转淡,聚酯库存去化速度放缓。

整体来看,6月PX装置检修调节供应,PTA低加工差下装置检修供应端亦继续偏紧,终端织造需求季节性转淡,但聚酯库存经过5月消化后压力减轻,产业面预期不悲观。就期货盘面而言,加工差长时间低位对现有装置开工及老装置复产不利,6月PTA下行空间有限,震荡探底为主。

策略上,逢低多1709合约,风险方面关注国际原油、PTA装置检修及下游聚酯产销情况。

PTA反弹空间有限,关注1-5价差

PTA5月走势回顾:

2016年PTA期货重心底部抬升,但上涨幅度明显弱于其他化工期货品种,因产业资本利用卖出保值优势维持高负荷来压低行业现金流策略以淘汰落后产能。11、12月下游聚酯刚需持续、库存紧俏情况下PTA工厂回购推动PTA期现货重心上移并创出年内新高。

5月PTA二次探底。自2月中旬受下游聚酯产销跟进不利高位调整、3月成本端施压加速下挫以来,PTA基本面一直没大多改善,加工差持续低位徘徊,5月在自身装置检修以及成本PX上移等利好因素支撑有所反弹,但最终受原油利好兑现拖累再次探底,1709合约当月累计下跌2.7%至4804。

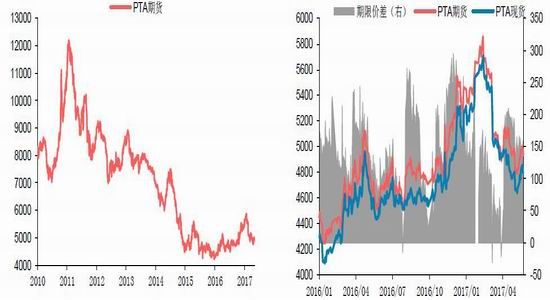

图1:PTA期货上市以来走势 图2:PTA期现货2016年以来表现 单位:元/吨

数据来源:Wind 华泰期货研究所

成本端支撑有限:

原油50美金上下动荡:

5月国际油价超跌反弹。国际油价自5月初跌破45美金后一直处于反弹通道,直至5月25日OPEC按当前水平再减产9个月的利多消息兑现。

5月25日召开的第172届OPEC维也纳会议上,OPEC同以俄罗斯为首的组织外产油国同意将石油减产协议延长9个月,维持约180万桶/日的减产幅度不变。在不限制伊朗、利比亚和尼日利亚产量的基础上,没有新的非OPEC产油国加入减产计划。

正是由于减产协议再延期九个月实属意料之中,市场转而讨论油价抬升对美国页岩油产量的积极影响。美国能源信息署EIA预计,美国油产今年将新增至少80万桶/日,令明年初的油产涨超1000万桶/日的整数关口。

咨询机构WoodMackenzie认为,在OPEC继续减产的九个月里,美国石油产量会上涨95万桶/日,令其总量基本赶上了沙特的日产量。尽管减产协议会继续提振油价,但不足以改变明年全球原油的超供局面,当然超供量已经下调至60万桶/日,是此前预期的三分之一。

图3:Brent原油 单位:美元/桶 图4:PTA上游原料现货价格 单位:美元/吨

数据来源:Wind 华泰期货研究所

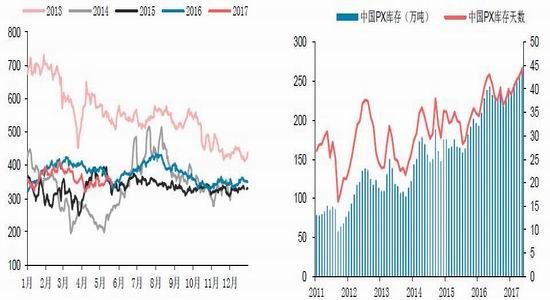

PX6月仍有装置检修:

虽然仍有装置检修,但前期检修装置重启,5月亚洲PX整体负荷不低,为77%左右,不过5-6月下游PTA装置亦有检修计划,供需同时调节导致5月PX-石脑油价差窄幅震荡,运行区间【340,366】美金。

PX装置运行情况:上海石化的70万装置5月12日重启;扬子石化的85万装置5月28日起检修50天;齐鲁石化6.5万装置5月中旬开始检修,预计50天。

亚洲其他:韩国SOIL2号100万吨/年Onsan芳烃装置5月上旬重启;台湾FCFC3号线5月29日逐步重启;HanwhaTotal100万装置5.10-6.28日检修;据悉韩国SKGC计划在2017年5月下旬开始检修蔚山1号40万吨/年PX,持续大约30天;泰国MapTaPhut2号77万吨在6-7月有45天检修计划。

新装置运行:印度信赖新的225万吨PX装置已经逐步开高至80-90%越南NghiSon炼厂计划2017年7月份测试炼厂,其有配套70万吨/年PX产能可能在8月份试车。

6月PX仍有装置检修,不过前期检修装置也有重启,加之下游PTA也有装置检修调节供应,基本面维持中性,加工差维持窄幅区间震荡。

图5:PX-石脑油价差 单位:美元/吨 图6:国内PX库存 单位:万吨

数据来源:Wind 华泰期货研究所

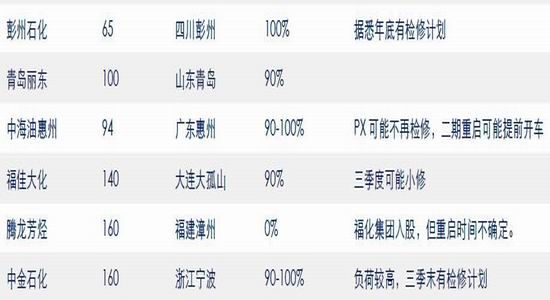

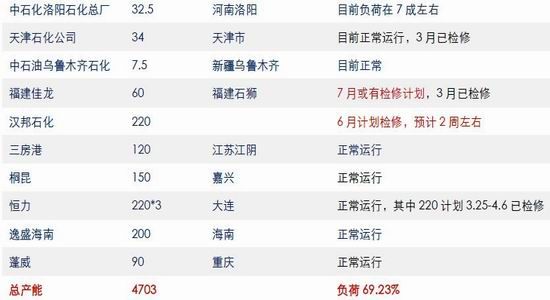

表格1:2016年中国PX最新产能表

数据来源:Wind 华泰期货研究所

低加工差下装置检修继续

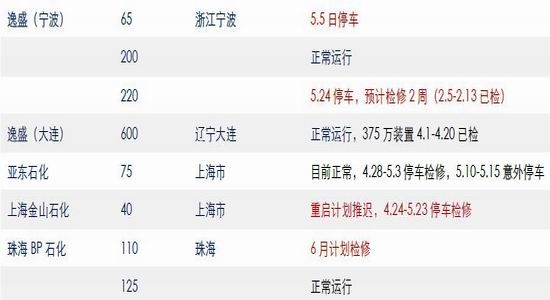

5月PTA负荷有所下降,主要涉及台化兴业120万装置5.8-23日计划检修;浙江利万聚酯70万装置5.3日停车,计划检修38天;逸盛宁波75万装置5.5日停车,220万装置5.24停车,计划检修2周;亚东石化75万装置5.10-5.15意外停车;上海金山石化40万装置重启时间推迟。

6月份仍有几套大装置检修,扬子石化60万装置5.28-7.10日有检修计划;珠海BP110万装置、汉邦石化220万装置6月计划检修;福建佳龙60万装置7月份有检修计划。此外,低加工差下远东140万老装置重启可能推迟至三季度末;而翔鹭石化140万老装置复产预期推迟至下一年。

加工费方面,5月份PTA加工费持续低位震荡,运行区间【280,390】,月底至380附近。目前全国加工费最低的逸盛大连375万装置,加工费在450左右,恒力三套220万装置平均加工费500左右。可以看出400元以下的加工费水平,即便是加工费最低的装置也是无利可图的,因此长时间低加工差下现有装置检修以及老装置复产推后的概率将加大。

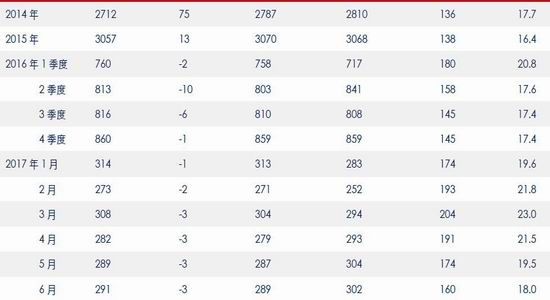

表格2:PTA供需平衡表

资料来源:CCF 华泰期货研究所

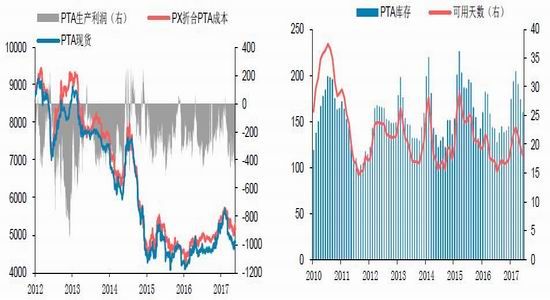

图7:PTA生产利润 单位:元/吨 图8:PTA社会库存 单位:万吨

数据来源:Wind 华泰期货研究所

表格3:PTA最新产能表

数据来源:国家统计局 华泰期货研究所

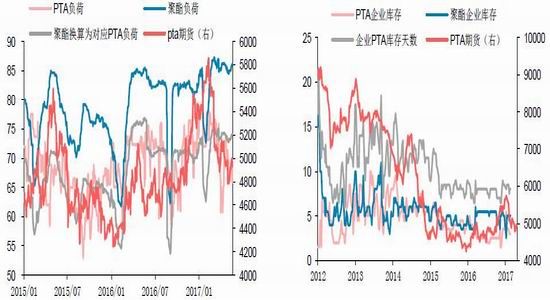

图9:PTA聚酯负荷 单位:% 图10:PTA企业库存天数

数据来源:Wind 华泰期货研究所

淡季来临聚酯库存压力减轻:

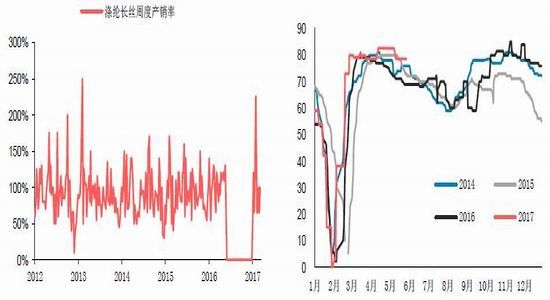

5月聚酯开工仍旧保持在相对高位,因终端织造需求尚未明显走弱、开工不低。5月整体产销一般,上旬较低65%附近,中旬较高至100%,下旬逐步低至70%,平均估算当月聚酯平均在70-90%附近。

利润方面,5月聚酯行业现金流重心整体下移。至月末,POY150D/48F、FDY150/96、DTY150/48的现金流分别为334.3、349.3、430元/吨;4月底现金流在585、355、645元/吨。

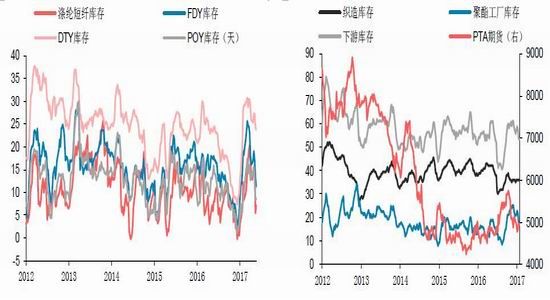

库存方面,5月聚酯环节库存继续消化,特别是涤短库存下降明显,长丝库存消化一般,至月底涤短库存7.2天,长丝DTY23.8天;终端织造库存维持36天。

季节性规律显示,6、7月终端织造开工逐步走低,聚酯库存消化速度料将放缓。

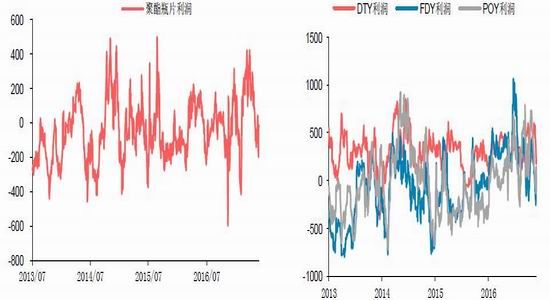

图11:半光贴片利润 单位:元/吨 图12:涤纶短纤利润 单位:元/吨

数据来源:Wind 统计局 华泰期货研究所

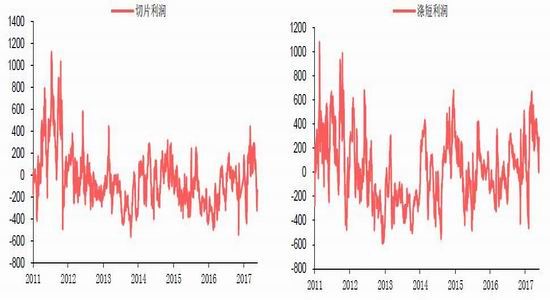

图13:聚酯瓶片利润 单位:元/吨 图14:涤纶长丝利润 单位:元/吨

数据来源:Wind CCF 华泰期货研究所

图15:涤纶库存天数 单位:天 图16:下游库存天数

数据来源:Wind CCF 华泰期货研究所

图17:涤纶长丝产销 单位:% 图18:织造开工负荷 单位:%

数据来源:Wind CCF 华泰期货研究所

图19:纺织服装出口累计同比 图20:限额纺织服装零售额累计同比 单位:%

数据来源:Wind统计局 华泰期货研究所

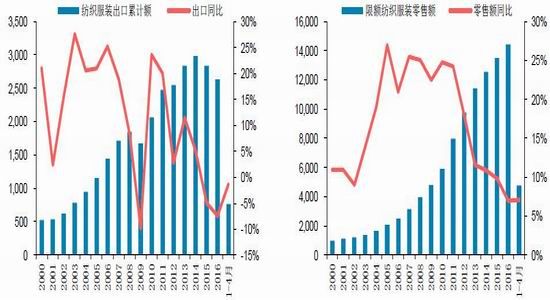

2017年1-4月纺织服装出口累计同比减少1.3%,同比降幅缩小1.4个百分点。此外,内销方面,2017年1-4月国内纺织服装零售限额增速为7.1%,同比增幅缩小0.1个百分点。可以看出,相比聚酯行业本身,终端纺织服装不管是内销还是出口2017年一季度表现都相对低迷。

月报小结:

1.5月PTA二次探底。自2月中旬受下游聚酯产销跟进不利高位调整、3月成本端施压加速下挫以来,PTA基本面一直没大多改善,加工差持续低位徘徊,5月在自身装置检修以及成本PX上移等利好因素支撑有所反弹,但最终受原油利好兑现拖累再次探底,1709合约当月累计下跌130或2.7%至4800附近。

2.5月国际原油区间动荡,石脑油-PX价差【340,366】美金窄幅整理。6月PX仍在通过检修调节供应,不过6月PTA装置也有检修计划,PX-石脑油加工差或将维持区间窄幅整理之态。

3.5月份PTA加工费持续低位震荡,运行区间【280,390】。6月份仍有几套大装置检修,扬子石化60万装置5.28-7.10日有检修计划;珠海BP110万装置、汉邦石化220万装置6月计划检修;福建佳龙60万装置7月份有检修计划。

4.5月聚酯利润水平明显压缩,好在经过5月份的消化,聚酯库存压力减轻。6、7月终端织造需求季节性转淡,聚酯库存去化速度放缓。

整体来看,6月PX装置检修调节供应,PTA低加工差下装置检修供应端亦继续偏紧,终端织造需求季节性转淡,但聚酯库存经过5月消化后压力减轻,产业面预期不悲观。就期货盘面而言,加工差长时间低位对现有装置开工及老装置复产不利,6月PTA下行空间有限,震荡探底为主。

策略上,逢低多1709合约,风险方面关注国际原油、PTA装置检修及下游聚酯产销情况。

华泰期货 孙宏园

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。