玉米:抛储尚未形成实际供应

1.国内玉米现货持续稳中偏强,主要源于现货实际供应下降,由于临储抛储未能形成实际供应,北方港口库存持续下降,南方港口内贸玉米库存和进口饲用替代谷物如大麦、高粱库存亦有持续下降;

2.抛储已经进行4周时间,前三周成交火爆,伴随着高成交和高溢价的特征,但国家抛储力度亦随之加大,第四周抛储成交溢价有所下滑,考虑到后期临储拍卖成交玉米逐步出库形成实际供应,再加上前期成交的高粱大麦进口或将逐步到港,后期供应压力或将逐步体现,对应9月合约仍有下行空间,当然下方空间不大,以临储拍卖底价成交后的注册仓单成本为限;

3.远月合约更多参考下一年度玉米供需格局,市场对远月的定价逻辑可以分为两个层次,首先,新作期价主要参考新作玉米的供应,而不包括国家临储抛储的部分,因市场认为国家抛储不会打压市场价格;其次,玉米新作供应因为种植面积下滑而继续下降。在我们看来,这两个层面其实都可能存在问题,但验证可能要到8月之后,6月期间或更多跟随9月期价。

玉米淀粉:关注淀粉-玉米价差交易机会

4.5月期间淀粉-玉米价差持续收窄,淀粉盘面生产利润持续下降,这主要源于当前供需过剩的现状,行业开机率整体高企,而需求处于淡季,行业库存持续上升,现货价格持续稳中偏弱;

5.但后期需求将进入季节性需求旺季,后期行业库存或将逐步回落,行业供需格局有望出现转变,其中途径有二,其一是华北地区持续亏损,导致供应收缩,其二是季节性需求改善,现实中可能是两者的共同作用。在供需格局可能发生转变的预期之下,对应淀粉-玉米价差有望扩大,淀粉盘面生产利润有望改善;

策略方面:

综上所述,我们建议投资者可以考虑持有前期玉米9月空单,待回落至临储拍卖底价成交对应的注册仓单成本之后逐步平仓离场,或买入淀粉构建做多淀粉-玉米价差的套利组合,亦可以在9月淀粉-玉米价差300下方布局做多价差的套利组合,以250一线作为止损。

风险:

华北玉米现货价格意外大幅下跌,淀粉需求不及预期。

玉米篇:抛储成交尚未形成实际供应

一、现货价格继续强势

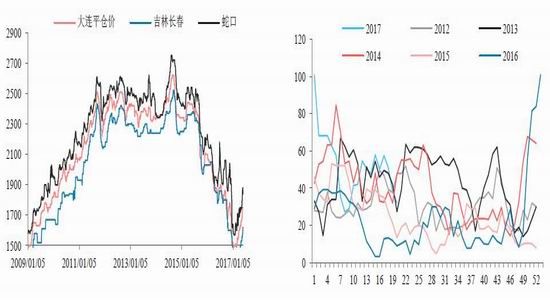

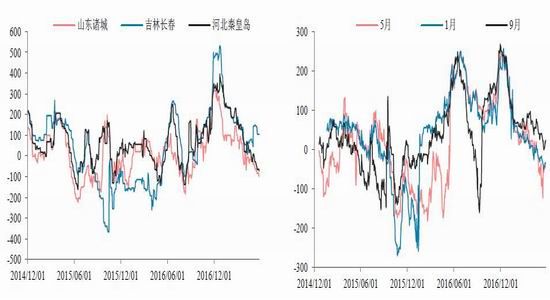

5月间国内玉米现货价格震荡分化运行,华北地区震荡偏弱,因东北地区玉米持续入关,再加上华北地区小麦即将收获,农民和贸易商滕库销售上量;但东北产区和南北方港口现货价格持续强势,截至5月26日,大连港玉米平仓价和广东蛇口玉米成交价较4月底均上涨90元,主要原因有二,其一是社会供应下降,南北方港口饲用谷物库存持续下滑;其二是临储拍卖成交火爆,成交溢价带动北方港口集港成本和南方港口到港成本上升,且临储拍卖成交尚未形成实际供应。

首先,进入5月之后,东北传统售粮时段临近尾声,社会余粮供应大幅下降,导致北方港口玉米集港量和南方港口到港量持续下滑,继而带动南北方港口库存下降,汇易网数据显示,截至5月19日北方和南方港口玉米库存分别为324万吨和32万吨,较上月同期分别下降52万吨和18万吨;粮达网数据显示,截至5月19日当周南方港口内贸玉米、进口高粱和大麦全部饲用谷物库存总计为89.2万吨,较上月同期的127万吨下降37.8万吨。其次,国家自5月初启动临储抛储,5月间总计完成四轮2012年临储玉米定向销售和2013年分贷分还玉米竞价销售,前三轮临储成交异常火爆,伴随着高成交率和高溢价的特征,据测算,吉林和辽宁溢价成交的玉米集港成本与北方港口玉米现货价格大致持平,部分成交甚至更高,第四轮分贷分还竞价销售计划交易量大幅提升至700万吨,使得市场氛围有所降温,黑龙江和内蒙古成交率有明显下滑,总体成交溢价亦有明显下降。除了成交溢价之外,更为重要的是,临储抛储成交的玉米尚未出库和集港构成实际供应,2013年临储玉米分贷分还竞价销售累计成交已经达到1308万吨,但截至5月底,仍未看到北方港口集港量大幅上升的迹象。

图1.玉米现货价格 单位:元/吨 图2.南方港口玉米库存 单位:吨

数据来源:汇易网文华财经 华泰期货研究所

图3.北方港口玉米库存 单位:吨 图4.南方港口饲用谷物库存 单位:吨

数据来源:汇易网 华泰期货研究所

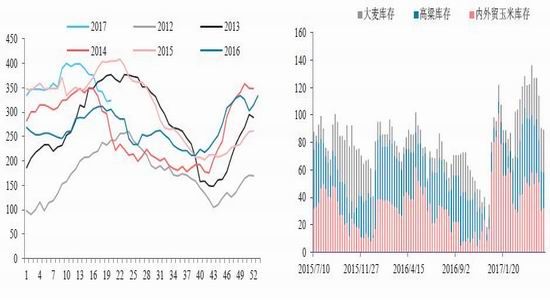

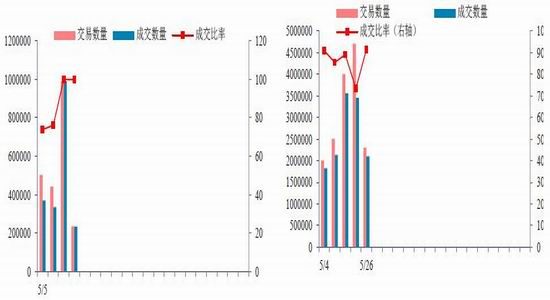

图5.2012年临储玉米定向销售 图6.2013年分贷分还玉米竞价拍卖 单位:吨

数据来源:汇易网 华泰期货研究所

二、各合约逻辑更新

由于当前临储抛储成交火爆,具体体现为高成交和高溢价,且尚未形成实际供应,北方港口玉米库存和南方港口全部谷物库存持续下滑,临储拍卖高成交和销区库存下降一起带动现货价格持续上涨,玉米基差在很大程度上支撑玉米期价,9月和1月合约已经在大约50点的区间内震荡一月有余。

但在我们看来,有两点是相对确定的,其一是国家去库存意愿比较明显,从拍卖量上看,在临储拍卖成交火爆的情况下,抛储量逐步增加,第二周增加至380万吨,第三周增加至500万吨,第四周增加至724万吨;从抛储价来看,需求增量中重要的一块源于抑制进口替代,但目前南方港口玉米现货价格接近1850元,较美玉米近月到港成本高于100元有余,较7月船期大麦报价高出300有余,已经有南方销区需求企业大量采购进口饲用谷物,从海关公布的高粱大麦月度进口量来看,饲用替代谷物进口并未得到有效抑制。

其二是从我们调研了解到的情况来看,由于深加工企业和饲料企业补贴政策,东北当地深加工企业和饲料企业库存应能维持到7月中,且目前抛储成交高溢价,当地需求企业多维持观望,那么拍卖成交的临储玉米(主要是分贷分还玉米竞价拍卖成交的)将主要发往华北地区和南方销区,后期将逐步出库形成实际供应,将导致南北方港口库存增加,现货价格强势或难以持续。

综上所述,我们合理预期,在临储拍卖玉米出库集港形成实际供应之后,国内玉米现货价格或将趋于下跌,而玉米拍卖成交溢价或趋于下滑,大概率实现底价成交,对应9月合约期价仍有下行空间,或跌向底价成交之后的注册仓单成本。

对于远月合约而言,目前总体呈现远月升水的格局,这存在一定的合理性,市场定价主要的逻辑大概基于两个方面,其一是新作期价更多基于新作玉米产量,未纳入临储抛储量,因市场更为相信国家抛储不会打压市场价格,而决定市场价格的仅限于市场供需;其二是预计新作产量下降,这更多源于种植面积下降预期。但在我们看来,其中两个方面都可能存在问题,其一是国家抛储实实在在地增加了社会总体供应量,需要考虑在内,且从临储玉米年份分布来看,下一年度临储抛储压力更大;其二是新作种植面积趋于下降,但总体产量预估并不一定下降,因去年产量下降更多源于单产下降,如果今年单产恢复至常年水平,单产恢复部分或可以抵消种植面积下降部分。

当然,考虑到新作玉米东北地区目前播种完成,华北地区新作尚未种植,目前尚无法证伪,从玉米季节性规律来看,我们预计大致在8月中。综上所述,我们简单预计,接下来玉米期价短期或继续受近月合约带动小幅下跌至抛储底价成交对应的仓单成本附近,后期逐步转向远月带动,在抛储出库和新作天气炒作等因素的带动下出现反弹,8月中以后可能在新作压力的带动下再度下跌。

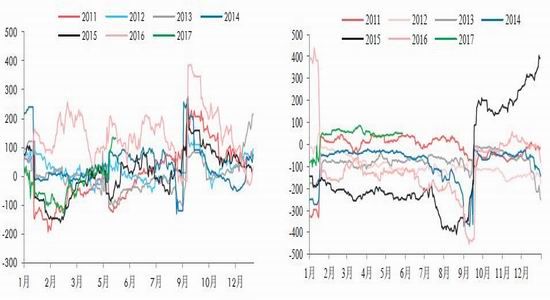

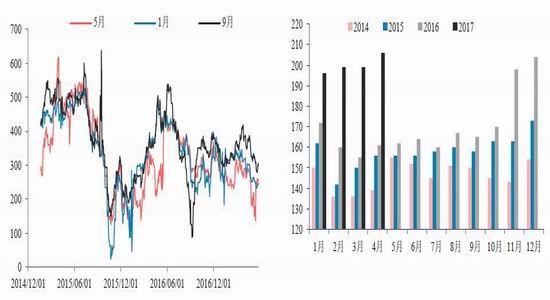

图7.玉米近月基差 单位:元/吨 图8.玉米1-9价差 单位:元/吨

数据来源:汇易网 华泰期货研究所

图9.美玉米近月进口利润 图10.南方港口饲用谷物价差 单位:元/吨

数据来源:汇易网 华泰期货研究所

图11.高粱月度进口量 单位:吨 图12.大麦月度进口量 单位:吨

数据来源:汇易网 华泰期货研究所

图13.临储玉米库存分布 单位:万吨

数据来源:粮达网 华泰期货研究所

玉米淀粉篇:关注淀粉-玉米价差交易机会

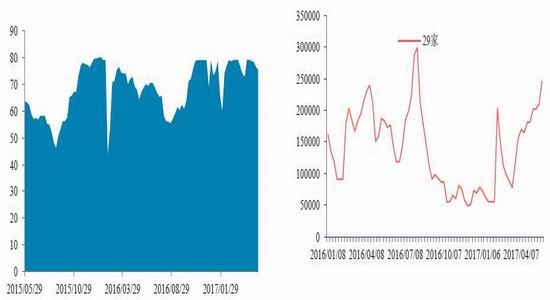

进入5月以来,国内玉米淀粉期价依然相对弱于玉米,淀粉-玉米价差继续收窄,淀粉盘面生产利润继续下滑,其中9月合约淀粉-玉米价差一度收窄至270元下方,淀粉9月盘面生产利润一度打压至盈亏平衡点附近,淀粉1月和5月盘面生产利润已经大幅亏损。这主要源于淀粉行业库存的持续回升,天下粮仓重点跟踪的29家玉米深加工企业淀粉库存从4月底的18.13万吨持续上升至24.54万吨,港口库存从13.5万吨持续上升至16万吨。结合我们5月中旬东北地区玉米淀粉企业调研所了解的情况来看,东北地区7月之前由于补贴政策的存在将继续维持满开状态,补贴到期之后,由于临储玉米库存分布的优势,东北地区开机率亦难以出现下降。

在这种情况之下,我们重点关注华北地区供应预期和下游需求预期,根据我们的测算,华北地区玉米深加工企业淀粉生产利润已经亏损1月有余,华北地区深加工企业开机率已有持续小幅下滑,5月间由于华北玉米深加工企业收购价有持续小幅走弱,在一定程度上缓解了亏损,但进入6月之后,原料成本下降有限,华北地区深加工企业开机率持续亏损之后开机率或继续下滑。

下游需求方面,市场普遍仍有季节性需求改善预期,从此次东北地区玉米淀粉调研了解到的情况来看,多数企业对需求仍抱有乐观预期,淀粉工业协会公布的月度淀粉消费量数据也表明2017年3月和4月淀粉消费同比增长20%以上。当然,我们结合3月初华北淀粉调研来看,认为其中存在两个方面的变数,其一是是出口目的地所在国家的反倾销政策,国内淀粉下游需求增加最大的部分来自于果葡糖浆,主要源于与白糖巨大的价差,但出口增加之后,大量替代白糖,导致当地糖农的罢工抗议,促使一些国家出台进口抑制政策,走访过程中,多家企业反映菲律宾已经出台进口配额制度,使得东北地区淀粉糖企业转而开发印度、印尼和马来西亚等国家的市场,后续亦可能引发这些国家相继出台相关政策;其二是前期需求增量中或包含了提前补库的需求,年后淀粉需求旺盛,淀粉需求淡季时行业高开机率下行业库存却持续下滑,在前期华北淀粉调研总结中,我们大致分析得出其中包含补库需求,目前应该已经得到部分印证,行业开机率近期持续小幅下滑,但淀粉行业库存却相应持续上升。综上所述,我们预计淀粉行业供需有望出现转变,主要通过两个方面的途径,其一是华北地区供应收缩,其二是行业整体季节性需求改善,当然,现实中可能是上述两者共同作用的结果。考虑到淀粉盘面生产利润已经打压至盈亏平衡点附近,再加上到华北农民余粮有限,后期重点参考东北临储成交玉米运输至华北的成本,以吉林2013年分贷分还玉米底价成交测算到华北地区的到厂成本在1700左右,加上300得淀粉生产成本2000元,减去交割升水95大致在1900左右,预计9月淀粉期价1900下方空间有限。我们建议投资者可以考虑在淀粉-玉米价差在300以下时做多9月合约淀粉-玉米价差,以250一线作为止损,亦可以考虑在前期玉米9月空单下跌至目标位后买入淀粉9月合约构筑套利组合,建议重点关注淀粉行业开机率、库存和淀粉现货价格走势。

图14.淀粉行业开机率 单位:% 图15.玉米淀粉行业库存 单位:吨

数据来源:汇易网天下粮仓 华泰期货研究所

图16玉米淀粉现货生产利润 图17.玉米淀粉盘面生产利润 单位:元/吨

数据来源:汇易网 华泰期货研究所

图18.淀粉-玉米价差 单位:元/吨 图19.淀粉月度消费量 单位:万吨

数据来源:文华财经 华泰期货研究所

后市行情展望

一、玉米

首先,5月期间国内玉米现货价格稳中偏强,华北地区相对偏弱,而东北产区和南北方港口现货价格继续强势,主要原因有二,其一是社会供应下降,南北方港口饲用谷物库存持续下滑;其二是临储拍卖成交火爆,成交溢价带动北方港口集港成本和南方港口到港成本上升,且临储拍卖成交尚未形成实际供应。

其次,我们对各合约逻辑进行更新,近月合约受现货价格和基差支撑在50点左右的空间内持续震荡一月有余,考虑到后期抛储成交玉米将逐步转为实际供应,而进口谷物将陆续到港,后期国内玉米现货价格或将趋于下跌,而玉米拍卖成交溢价或趋于下滑,大概率实现底价成交,对应9月合约期价仍有下行空间,或跌向底价成交之后的注册仓单成本;远月合约升水更多基于两个侧面的逻辑,其一是新作期价更多基于新作玉米产量,未纳入临储抛储量,因市场更为相信国家抛储不会打压市场价格;其二是预计新作产量下降,这更多源于种植面积下降预期。在我们看来,其中两个方面都可能存在问题,但目前尚不能证伪,参考往年季节性规律,或需要等到8月之后。

最后,我们简单预计玉米期价节奏如下,接下来玉米期价短期或继续受近月合约带动小幅下跌至抛储底价成交对应的仓单成本附近,后期逐步转向远月带动,在抛储出库和新作天气炒作等因素的带动下出现反弹,8月中以后可能在新作压力的带动下再度下跌。

二、玉米淀粉

首先,5月期间淀粉-玉米价差持续收窄,淀粉盘面生产利润持续下降,这主要源于当前供需过剩的现状,行业开机率整体高企,而需求处于淡季,行业库存持续上升,现货价格持续稳中偏弱;其次,后期需求将进入季节性需求旺季,后期行业库存或将逐步回落,行业供需格局有望出现转变,其中途径有二,其一是华北地区持续亏损,导致供应收缩,其二是季节性需求改善,现实中可能是两者的共同作用。在供需格局可能发生转变的预期之下,对应淀粉-玉米价差有望扩大,淀粉盘面生产利润有望改善;最后,考虑到两个方面的安全边际,其一是淀粉盘面生产利润已经打压至盈亏平衡点附近,其二是以华北地区玉米原料成本推算,玉米淀粉9月合约1900下方空间有限,我们建议投资者可以在9月淀粉-玉米价差300下方布局做多价差的套利组合,以250一线作为止损,亦可以考虑在前期玉米9月空单下跌至目标位后买入淀粉9月合约构筑套利组合,建议重点关注淀粉行业开机率、库存和淀粉现货价格走势。

华泰期货 范红军

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。