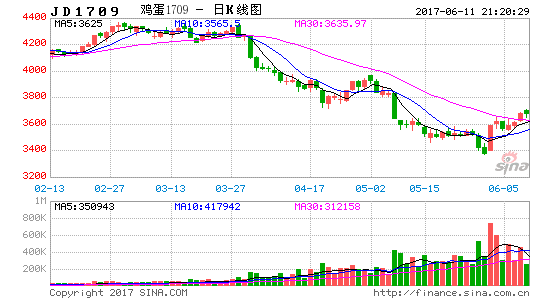

1.鸡蛋现货价格在5月初出现上涨,但随后趋于下跌,并跌破前期4月底低点,端午节前备货阶段现货如此疲弱,使得市场的乐观预期再度幻灭,期货价格再度大幅下跌;

2.考虑到年后现货价格持续低迷,供需格局或将延续,而6-7月梅雨季节会影响鸡蛋保存,且缺乏大的节假日需求,参考过往年份鸡蛋棚前批发价走势来看,端午节现货价格未出现大幅上涨的年份,6-7月间仍有低点,因此,我们预计鸡蛋现货价格6月或仍将低迷;

3.对于9月合约而言,首先,结合前面的现货价格走势预期来看,仍有下跌可能,其次,考虑到年后现货价格走势已经证明今年鸡蛋现货供需不同于过去现货大幅上涨的年份即2012和2014年,参考过往年份现货月均价(剔除2012和2014年)变动来看,目前9月期价已经反映过往年份现货的最大上涨幅度,因此,我们认为9月期价仍大概率高估;

4.对于远月合约而言,最大的特征就是远月期价升水,这反映市场一种潜在的逻辑,即年后以来鸡蛋现货价格低迷,蛋鸡养殖大幅亏损,会促使养殖户继续淘汰蛋鸡,后期鸡蛋现货供需有望改善,对应远期鸡蛋现货价格有望大幅上涨。但从往年鸡蛋现货价格波动统计数据来看,远月升水是一种相对少见的情形,且目前9-1价差水平偏高,一度反映往年极端水平,1-5价差尚未反映最极端水平。但从整体来看,考虑到前面我们已经论证9月大概率存在高估,远月合约同样大概率存在高估;

策略方面:

5.5月间9月期价大幅下跌阶段基差有所收窄,但随后9月合约期价相对强于现货,基差有小幅扩大,结合现货价格走势规律(端午节前现货未大幅上涨年份,端午节后仍有新低)和现货供需环比比较来看,期现货价格或仍将继续低迷。在这种情况下,我们建议投资者观望为宜,激进投资者可以轻仓短空。

风险:

1.2.蛋鸡养殖亏损,蛋鸡淘汰超预期

环保政策如设置禁养区,养殖户被迫退出蛋鸡养殖

现货价格继续弱势

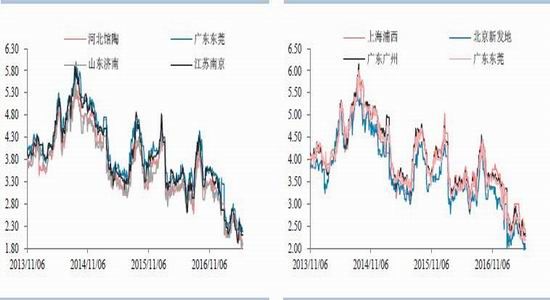

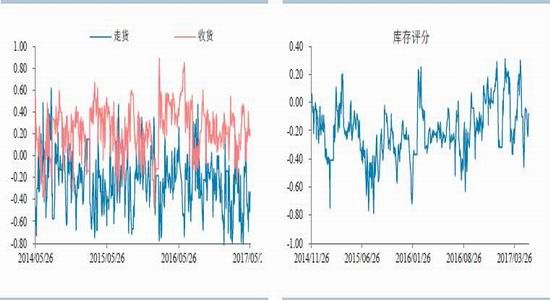

鸡蛋现货价格在5月初有小幅上涨,但上涨势头未能延续,随后持续走弱,截至5月26日,主产区均价较4月底下跌0.07元/斤,主销区均价下跌0.10元/斤。贸易监控显示,5月上旬收货较难,走货加快,贸易状况有所改善,但随后持续恶化,收获变容易,走货变慢,库存评分5月上旬大幅下降,随后缓慢回升,但依然维持低位,贸易商预期由月初的看涨逐步转为弱势看跌。

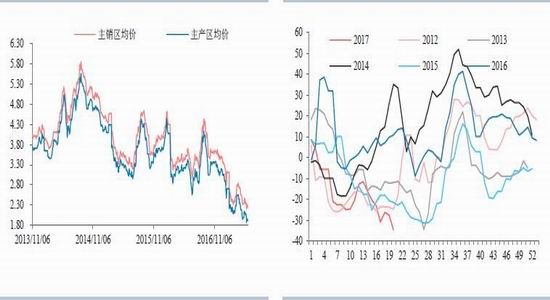

鸡蛋现货价格的持续疲弱,带动蛋鸡养殖亏损状态延续,根据Wind数据,4月底蛋鸡养殖利润每只亏损30.85元,5月中上旬有小幅改善,但随着鸡蛋的持续弱势,蛋鸡养殖亏损继续小幅扩大,截至5月19日当周,每只蛋鸡亏损34.62元,为历年来最大亏损水平。现货价格的持续弱势,使得市场对鸡蛋现货价格的乐观预期逐步破灭,5月中端午节备货需求未能带动鸡蛋现货价格如期上涨,使得鸡蛋期价特别是9月期价再度大幅下跌,截至5月26日,鸡蛋1月合约下跌181元,9月合约下跌510元。

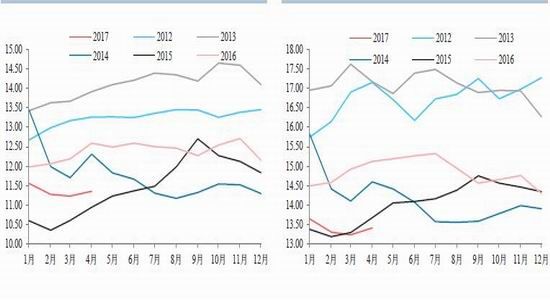

图1.主产区鸡蛋价格 单位:元/斤 图2.主销区鸡蛋价格 单位:元/斤

数据来源:芝华数据 华泰期货研究所

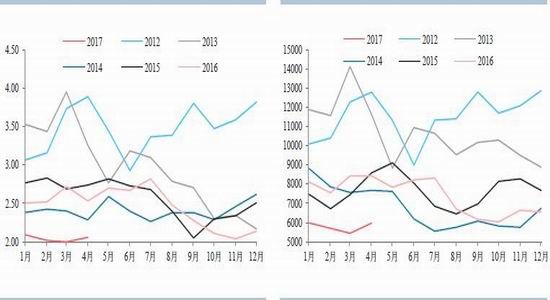

图3.贸易商收货与走货监控评分 图4.库存评分

数据来源:芝华数据 华泰期货研究所

图5.鸡蛋均价走势 单位:元/斤 图6.蛋鸡养殖利润 单位:元/只

数据来源:芝华数据Wind 华泰期货研究所

现货价格或仍有新低

回顾鸡蛋期现货价格年后的走势,可以看出两波鸡蛋现货价格上涨预期破灭的过程,第一波出现在3月底,由于市场之前基于禽流感疫情预期进行鸡蛋现货价格走势会类似于2014年,即2月底见底回升之后3月底将出现大幅上涨,但3月底之后鸡蛋现货再创新低;第二波出现5月中,市场多预期端午节备货需求将带动鸡蛋现货价格出现大幅上涨,但事实上我们看到的是,现货价格再度低迷,再度创出新低。

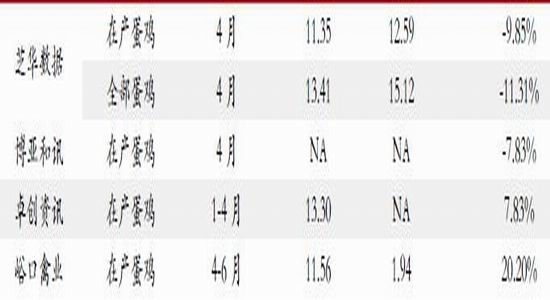

在现货价格持续低迷的背后,我们统计了各家机构对蛋鸡存栏的预估,试图从中找出现货价格低迷的合理解释。其中芝华数据显示,2017年4月全国蛋鸡总存栏量为13.41亿只,较3月增加1.41%,同比减少11.29%;在产蛋鸡存栏量为11.35亿只,较3月增加1.07%,同比去年减少9.83%;后备鸡存栏量为2.06亿只,较3月增加3.30%,同比大幅减少18.52%;育雏鸡补栏量较3月增加9.67%,同比大幅减少29.24%;青年鸡存栏量较3月减少7.73%。同期公布的鸡龄结构数据显示,2017年4月育雏鸡占比从上月的5.23%大幅回升至7.46%,青年鸡占比从上月的12.68%大幅下降至10.51%,主力产蛋鸡占比从上月的74.28%下降至73.4%,即将淘汰鸡占比从上月的7.83%回升至8.65%。

而博亚和讯数据显示,2017年4月份,我国在产商品代蛋鸡平均存栏环比下降0.19%,同比下降7.83%;后备商品代蛋鸡平均存栏环比下降1.64%,同比下降27.01%。2017年4月份我国鸡蛋产量环比下降1.83%,同比下降5.40%。卓创资讯的数据显示,1-4月份产蛋鸡存栏量平均为13.304亿只,环比虽然缓慢减少,但同比涨幅在7.83%,其认为需求下滑也是一个重要的原因,以北京、上海、广州、东莞及南京5个代表城市的销售量来看,1-4月销区平均销量为23885.9125吨,同比降低22.50%。峪口禽业的数据则显示,2017年4-6月在产蛋鸡存栏平均为11.56亿只,同比增加1.94亿只,增幅为20.20%。

从上述数据可以看出,各家机构对蛋鸡存栏预估差别巨大,对行情的解释也有所不同,或许各有其合理性,但对于我们的分析来说,蛋鸡存栏数据预估的差异,无疑会增加我们对后期鸡蛋价格走势预判的难度。

在这种情况下,我们选择相信相对确定的因素,其一是环比比较,与5月相比,6月相对缺乏大的节假日备货需求,且梅雨季节仍在延续,鸡蛋不易保存,现货弱势或将延续;其二是参考往年走势,从鸡蛋棚前批发价可以看出,自2012年以来,鸡蛋现货价格只有两年在端午节前出现大幅上涨,即2012和2014年,其余年份未出现大幅上涨,在这些未能出现大幅上涨的年份,鸡蛋现货价格在6-7月往往再创新低。

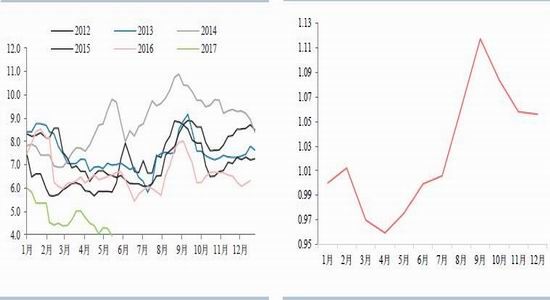

图7.在产蛋鸡存栏 单位:亿只 图8.全部蛋鸡存栏 单位:亿只

数据来源:芝华数据 华泰期货研究所

图9.后备鸡存栏量 单位:亿只 图10.育雏鸡补栏量 单位:万只

数据来源:芝华数据 华泰期货研究所

图11.鸡蛋棚前批发价 单位:元/公斤 图12.鸡蛋现货价格季节性规律

数据来源:Wind 华泰期货研究所

图13.蛋鸡存栏预估 单位:亿只

数据来源: 华泰期货研究所

近月期价仍大概率存在高估

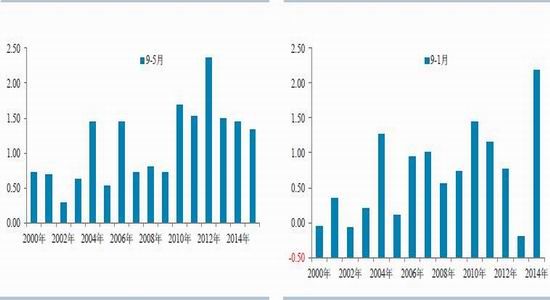

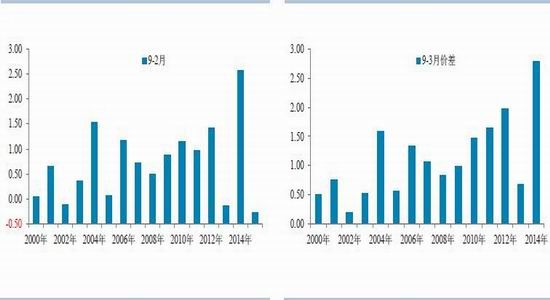

在前期报告中,我们认为9月合约为远期合约,供需不确定较大,更多采取比较往年现货月均价变动的方式来确定期价是否存在高估,进入6月之后,虽然9月合约已经成为近月合约,但由于各家机构对蛋鸡存栏预估差异巨大,我们依然需要采用前期的方法。只不过会有两个方面的变化,其一是增加5月到9月的测算,因为5月即将结束,可以采用芝华数据5月现货月均价来测算9月期价合理;其二是考虑到年后以来的鸡蛋现货价格走势实际上已经证明今年不同于2012和14年,因此,我们可以剔除上述两年的数据加以测算。

经过详细测算后的数据详见图20,从图中可以看出,考虑2012和2014年现货月均价变动在内,以2000年以来1月、2月、3月、4月和5月分别到9月间鸡蛋现货月均价的最大涨幅测算,鸡蛋9月期价区间为3150-3860元之间,以平均波动幅度测算,鸡蛋9月期价区间为2600-3200元,以扣除2012和2014年后的最大涨幅测算,鸡蛋9月期价区间在2800-3400元,而5月26日鸡蛋9月期价收盘价为3421元,因此,我们认为鸡蛋9月期价大概率仍存在高估。

结合前期我们对于鸡蛋现货价格走势的判断来看,即鸡蛋现货价格在端午节前未有大幅上涨的年份,鸡蛋现货价格在6-7月仍有新低,我们预计鸡蛋9月期价后期仍有可能继续下跌,在这种情况下,我们建议谨慎投资者观望,激进投资者可以考虑轻仓短空9月合约。

图14.现货月均价5-9月变动 图15.现货月均价1-9月变动 单位:元/千克

数据来源:Wind 华泰期货研究所

图16.现货月均价2-9月变动 图17.现货月均价3-9月变动 单位:元/千克

数据来源:Wind 华泰期货研究所

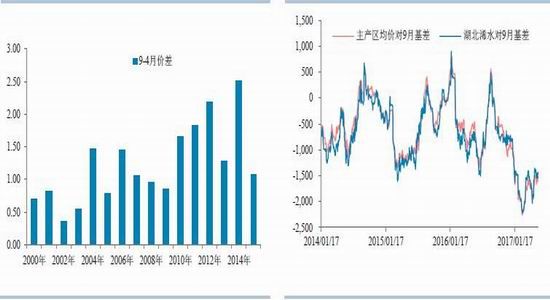

图18.现货月均价4-9月变动 单位:元/千克 图19.9月基差走势 单位:元/500千克

数据来源:Wind 华泰期货研究所

图20.期价预估 单位:元/500千克

数据来源:芝华数据 华泰期货研究所

远月期价升水有待验证

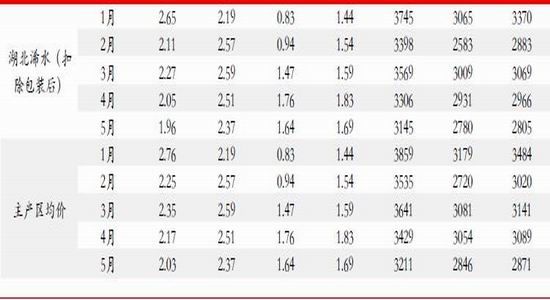

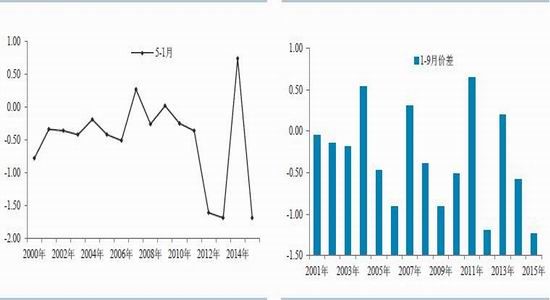

在9月期价下跌的过程中,9月基差有明显收窄,截至5月26日,鸡蛋主产区均价对9月基差-1501元,湖北浠水-1431元,4月28日分别为-1945元和-1911元。但1月基差未有明显收窄,截至5月26日,鸡蛋主产区均价对1月基差为-1793元,湖北浠水为-1723元,4月28日分别为-1908和-1874元。5月新合约上市之后,主产区均价对5月基差为-1974元,湖北浠水为-1904元,这反映市场一种潜在的逻辑,即年后鸡蛋现货价格低迷,蛋鸡养殖大幅亏损,会促使养殖户继续淘汰蛋鸡,后期鸡蛋现货供需有望改善,对应远期鸡蛋现货价格有望大幅上涨。考虑到远期蛋鸡存栏不确定性更大,目前远月升水逻辑存在一定合理性,短期内尚无法印证,但同样参考往年现货月均价变动情况可以加以简单判断,对于1月合约而言,我们更多分析9-1价差水平,从往年鸡蛋9月到次年1月鸡蛋现货月均价变动规律来看,多数年份鸡蛋现货9月高于次年1月,仅4年出现过相反情形,即2004年、2007年、2011年和2013年,其中最大上涨幅度为0.64元/公斤,即320元/500千克,而5月间鸡蛋9-1价差一度超过340元。对于5月合约而言,我们更多分析1-5价差水平,从往年1月到5月现货月均价变动规律来看,多数年份1月现货月均价高于5月,仅3年出现过相反情况,即2007年、2009年和2014年,最大上涨幅度0.74元/公斤,即370元/500千克,截至5月26日鸡蛋1-5价差-181元。

从上述数据统计来看,鸡蛋远月期价升水,反映的就是2000年以来相对少见的情形,且目前9-1价差水平偏高,一度反映往年极端水平,1-5价差虽尚未反映最极端水平。但从整体来看,考虑到前面我们已经论证9月大概率存在高估,远月合约同样大概率存在高估。

图21.现货月均价1-5月变动 图22.现货月均价9-1月变动 单位:元/千克

数据来源:芝华数据 汇易网 华泰期货研究所

华泰期货 范红军

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。