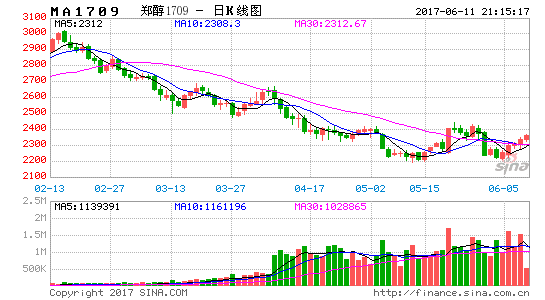

5月份MA09合约因乙二醇和PP反弹,烯烃利润快速恢复,刺激烯烃需求预期好转,也促使甲醇盘面跟随反弹,5月最高涨至2445元/吨,但由于国内外现货的拖累,且烯烃反弹也受阻,甲醇整体仍处于底部区间震荡。

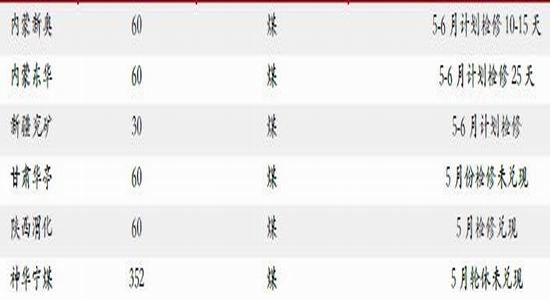

6月份国内供应方面,新产能方面主要是明水大化和新能凤凰大概率会投产,将给山东甲醇现货带来一定压力,进而传导到华东地区。另外是存量供应方面,截至4月份,我国甲醇产量为362万吨,仍处于相对高位,累计同比增速为7.48%,另外6月份甲醇装置检修量整体不及5月份,主要是5月检修推迟的,如新奥(60)、东华(60)、陕西渭化(60)、新疆兖矿(30)、合计检修量为210万吨(不含配套下游的甘肃华亭和神华宁煤),仅占总产能的0.28%,而6月需重启的量高达326万吨,即使装置检修全部兑现,甲醇开机率仍有望回升,且随着煤价的持续回落,产区利润是在逐步回升的,对国内供应有利。

12月整体震荡偏强,但仍有分化

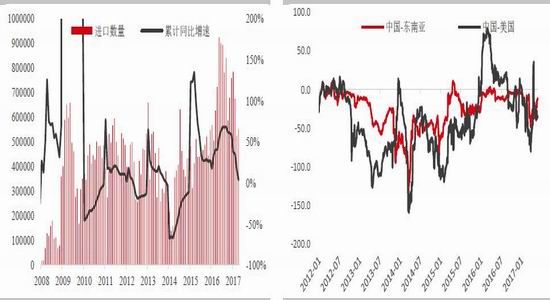

另外是进口方面,截至4月份,我国甲醇进口累计同比增速继续下降至4.2%,当月进口量55.4万吨,整体进口水平处于去年以来的相对低位。主要是由于国内需求疲软,外围装置运行不稳定导致的,不过随着烯烃利润的修复,江苏盛虹长约的陆续落地,以及外围装置陆续重启,且近期盘面对外盘顺挂至相对高位,这些因素都将促使6月份甲醇进口量出现回升。

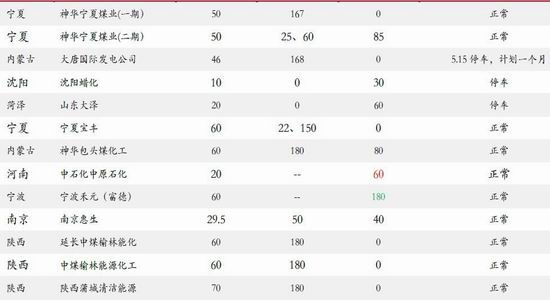

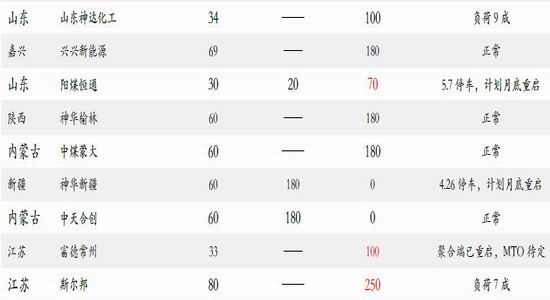

第三是需求端,传统需求难有明显影响,而目前烯烃需求仍是主要矛盾,而5月下旬烯烃外采甲醇利润有着较大程度的修复,预计将刺激需求的回升,目前阳煤恒通(外采100)计划月底重启,另外常州富德(外采100)已经启动聚合装置,6月份存在重启MTO的可能,且江苏斯尔邦(外采250)目前处于7成运行负荷,随着库存货源下降,外采可能陆续开展(以长约为主),基本上外采甲醇的烯烃需求能在6月份恢复至满负荷状态,预计需求增量为250万吨左右。

第四是库存方面,截至5月25日,华东和华南港口库存分别下降至52.3和7.64万吨,整体港口库存压力仍在逐步减弱,不过上周产销套利窗口再次打开,且进口动力明显增大,港口库存压力可能再次增大,另外上周产区库存天数继续下降至4天左右的水平,处于相对低位,主要得益于前期检修,不过随着装置陆续重启,产区库存存在回升可能。

最后是价格方面,目前盘面价格仍是升水产销区现货价格,虽然幅度不大,港口现货端算跟得上盘面的节奏,但产销套利窗口打开后,对华东现货仍有拖累,且外盘价格持续低位,基本上维持在2250附近的水平,因此现货端限制盘面反弹高度,另外就是目前烯烃利润明显修复,虽然乙二醇空头相对被动,也是前期甲醇反弹的主要动力,但PP端有一定压力,且目前利润修复后的水平,不论是盘面还是实际加工费,都还处于相对低位,因此甲醇的价格仍会跟随烯烃,因此甲醇上方的压力主要是现货贴水和烯烃端走弱;而甲醇继续往下的话,主要还是成本端支撑、内外倒挂挤出进口以及产销窗口关闭等等关键因素。

整体来看,6月份本身供需面压力仍在继续增大,主要是新产能释放、5月份集中检修后的装置重启以及内外顺挂刺激进口,虽然需求端也有增量,且烯烃利润持续修复后,市场预期好转,但整体量上供应端的增量还是要大约烯烃端的,因此整体供需面压力相比5月份是有增大的,而从价格角度去看,如果往下,主要考虑成本、内外倒挂和产销窗口关闭后的支撑,而反弹的话,最大的压力还是来自于国内外现货端的抛盘,产销窗口打开以及烯烃端利润缩窄后的压力,整体6月份的行情以震荡对待为主,整体下行空间相对有限,预计价格运行区间为2150-2500元/吨。

策略方面:

单边上:建议价格运行区间内高抛低吸,区间操作思路,但长线上逢低做多为主。

对冲上:考虑到价差缩窄空间相对有限,而从基本面来看,甲醇供需压力要稍大于PP,因此大方向上仍是逢低买PP抛3*MA。

新产能带来边际压力,存量供应再次回升

新产能方面主要是明水大化和新能凤凰大概率会投产,将给山东甲醇现货带来一定压力,进而传导到华东地区。如下表所示:

表1甲醇新产能投放计划

资料来源:新闻整理 华泰期货研究所

另外从存量供应来看,截至4月份,我国甲醇产量为362万吨,仍处于相对高位,累计同比增速为7.48%,另外6月份甲醇装置检修量整体不及5月份,主要是5月检修推迟的,如新奥(60)、东华(60)、陕西渭化(60)、新疆兖矿(30)、合计检修量为210万吨(不含配套下游的甘肃华亭和神华宁煤),仅占总产能的0.28%,而6月需重启的量高达326万吨,即使装置检修全部兑现,甲醇开机率仍有望回升,且随着煤价的持续回落,产区利润是在逐步回升的,对国内供应有利。具体如下表所示:

表2 5月甲醇装置检修计划

资料来源:新闻整理 华泰期货研究所

图1:甲醇产量增速 单位:万吨 图2:甲醇开机率 单位:%

数据来源:国家统计局 华泰期货研究所

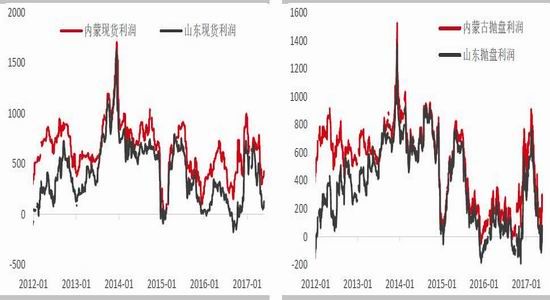

另外从国内成本和利润方面,鄂尔多斯和山东济宁5500大卡坑口煤为330和610元/吨,对应到盘面的现货成本为2093和2280元/吨,对应的现货利润分别为422和124元/吨,而抛盘利润分别为326和138元/吨。如下图所示:

图3:煤制甲醇装置利润 单位:元/吨 图4:现货成本价抛盘利润 单位:元/吨

数据来源:wind 华泰期货研究所

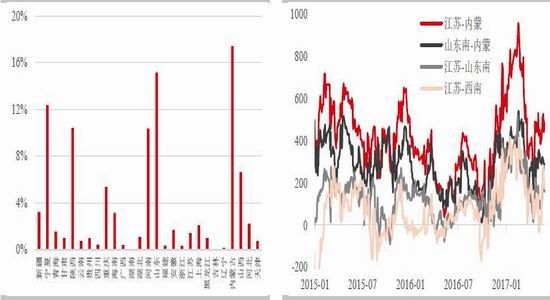

第三就是产销区之间的物流方面,考虑到盘面的定价还是以华东为主,因此华东甲醇供需面将直接影响到盘面,而华东的货源主要是来自于产区和进口。目前来看,产区价格的补跌,近期产销套利窗口又陆续被打开,产区压力开始传导到盘面,整体6月份价格涨跌仍将受到产销套利窗口开关的影响,如下图所示:

图5:2016年甲醇产量按省分布 单位:元/吨 图6:产销区价差

数据来源:wind 华泰期货研究所

截至5月25日,太仓低端价格为2390元/吨,山东、河南、河北、内蒙和西南的现货价格分别为2150(-200)、2180(-200)、2150(-260)、1880(-600)和2200(-170)元/吨,产区可交割货源的价格为2350-2480元/吨,主力09合约对产区低端价格升水至69元/吨,也升水太仓29元/吨,且昨日套利窗口再次打开,华东现货将受拖累,短期或限制盘面反弹空间。

6月份甲醇进口量或继续回升

我国甲醇进口主要有长约和现货采购,长约主要是看国内需求,目前主要是烯烃厂长约为主,对盘面的影响不大,另外就是现货采购,这部份货源将主要影响到港口流通货源的多少。截至4月份,我国甲醇进口累计同比增速继续下降至4.2%,当月进口量55.4万吨,整体进口水平处于去年以来的相对低位。如下图所示:

图7:甲醇进口增速 单位:吨 图8:中国与东南亚和美湾价差 单位:美元/吨

数据来源:海关总署 华泰期货研究所

图9:外盘甲醇价格对比 单位:美元/吨 图10:外盘-盘面价差关系 单位:元/吨

数据来源:wind 华泰期货研究所

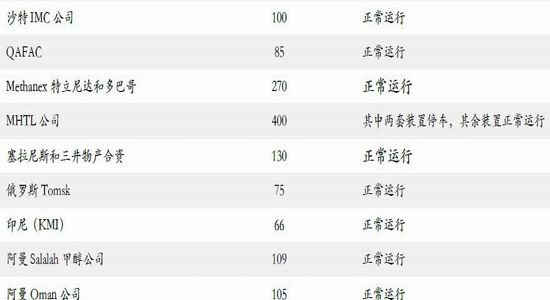

如上所示,由于国内需求疲软,外围装置运行不稳定导致的,不过随着烯烃利润的修复,江苏盛虹长约的陆续落地,以及外围装置陆续重启,且近期盘面对外盘顺挂至相对高位,这些因素都将促使6月份甲醇进口量出现回升。外围装置动态如下表所示:

表3国外甲醇装置动态

资料来源:新闻整理 华泰期货研究所

烯烃需求支撑或有增强

5月份传统需求已恢复至正常水平,且生产利润也有回升,传统需求有一定支撑,不过甲醛将逐步季节性淡季。具体如下图所示:

图11:甲醛生产利润 单位:元/吨 图12:华北二甲醚生产利润 单位:元/吨

数据来源:wind 华泰期货研究所

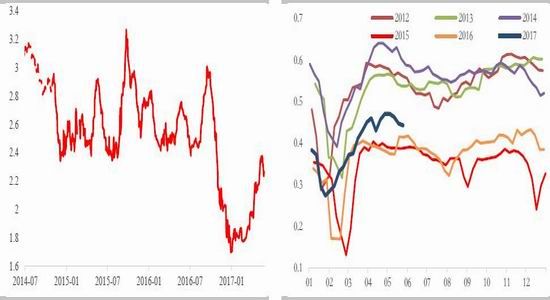

图13:华东MTBE与甲醇比价 单位:1 图14:甲醛开机率季节性 单位:%

数据来源:wind 华泰期货研究所

其次,最主要影响因素是烯烃需求,目前烯烃需求已占到甲醇需求的45%附近,而5月下旬烯烃外采甲醇利润有着较大程度的修复,预计将刺激需求的回升,目前阳煤恒通(外采100)计划月底重启,另外常州富德(外采100)已经启动聚合装置,6月份存在重启MTO的可能,且江苏斯尔邦(外采250)目前处于7成运行负荷,随着库存货源下降,外采可能陆续开展(以长约为主),基本上外采甲醇的烯烃需求能在6月份恢复至满负荷状态,预计需求增量为250万吨左右,如下表所示:

数据来源:新闻整理 华泰期货研究所

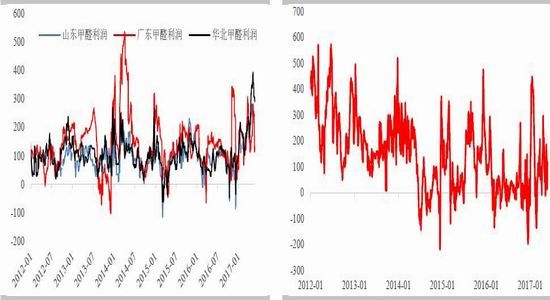

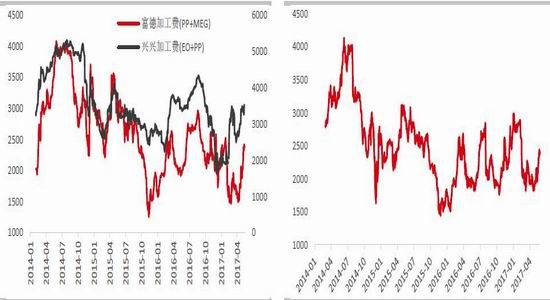

华东主流烯烃装置外采甲醇制烯烃利润如下图所示:

图15:富德和兴兴加工费 单位:元/吨 图16:盘面加工费(含MEG) 单位:元/吨

数据来源:wind 华泰期货研究所

库存压力持续下降

截至5月25日,华东和华南港口库存分别下降至52.3和7.64万吨,整体港口库存压力仍在逐步减弱,不过上周产销套利窗口再次打开,且进口动力明显增大,港口库存压力可能再次增大,另外上周产区库存天数继续下降至4天左右的水平,处于相对低位,主要得益于前期检修,不过随着装置陆续重启,产区库存存在回升可能。如下图所示:

图17:甲醇港口库存 单位:万吨 产区库存天数 单位:天

数据来源:华瑞资讯华泰期货研究所

供需压力增大&烯烃预期好转,甲醇低位震荡

综合以上分析来看,6月份本身供需面压力仍在继续增大,主要是新产能释放、5月份集中检修后的装置重启以及内外顺挂刺激进口,虽然需求端也有增量,且烯烃利润持续修复后,市场预期好转,但整体量上供应端的增量还是要大约烯烃端的,因此整体供需面压力相比5月份是有增大的,而从价格角度去看,如果往下,主要考虑成本、内外倒挂和产销窗口关闭后的支撑,而反弹的话,最大的压力还是来自于国内外现货端的抛盘,产销窗口打开以及烯烃端利润缩窄后的压力,整体6月份的行情以震荡对待为主,整体下行空间相对有限,预计价格运行区间为2150-2500元/吨。

华泰期货 胡佳鹏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。