报告导读

后市市场的关注重点主要是:1、显性库存的下降是否会明显出现(主要指的就是EIA的库存报告);2、消费旺季是否能呈现明显的旺季状态;3、就是OPEC延长减产后的执行力度以及出口是否会明显下降。

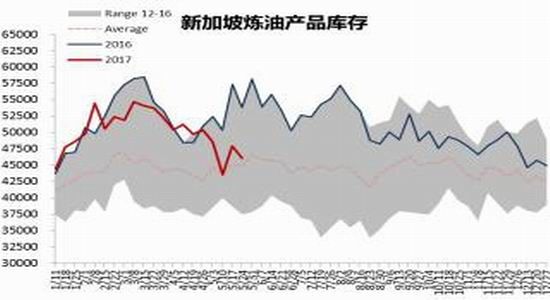

对于第一点来说,接下来与2017开年不同的两个情况在于,一是没有了OPEC在上一个季度的大量出口,二就是一些OPEC国家在2017年1季度通过降低库存(主要是浮仓)来维持出口的情况或也不能维持。第二点,近期新加坡和欧洲成品油库存的明显下降似乎也在说明需求的回归,同时ICE的gasoil合约目前已经出现了首行升水的状态,而且在美国开工率居高不下的情况下,EIA馏分油库存还在持续下降,我们认为对于这些现象最好的解释只能够是需求的强劲。对于第三点,我们认为至少在接下来几个月不太需要担忧OPEC减产执行力度的大幅下滑。

对于6月往后基本面的好转以及显性库存的下降我们较有信心,不过5月开始的这波上涨对于此情况已有所预期,接下来就是需要具体的数据来证实或证伪。近期处于消息的真空期,加之近期ETF资金的持续净流出,短期预计维持弱势。

投资要点

原油单边

短期无操作机会,以库存的大幅下降以及OPEC出口的显著下降作为多单入场的信号。

裂解价差

观望。

1.5月行情回顾与6月展望

4月中下旬开始的油价下跌,第一波是源于对需求预期的修正,5月初开始的下跌与盘面本身以及资金面的因素居多,因为CTA顺势跟踪策略以及5月5日早盘成交稀疏时45美金的卖出看跌期权被行权进而引发自动的期货空单追单,引发油价两日的暴跌。虽然在原油流动性这么好的市场,也不可避免系统性风险的出现。5月初的暴跌清洗掉了很多多头止损单,所以当时我们判断,接下来相当一段时间油价继续下跌的可能性较小,5月5日的低点或是相当一段时间内的低点。之后伴随着市场相信OPEC延长减产,并从之前预期的6个月延长至9个月,油价反弹持续了将近一个月的时间。然后 5月25日的会议没有超预期的决议,油价出现了明显的卖事实的举动。

后市市场的关注重点主要是:1、显性库存的下降是否会明显出现(主要指的就是EIA的库存报告);2、消费旺季是否能呈现明显的旺季状态;3、就是OPEC延长减产后的执行力度以及出口是否会明显下降。

对于第一点来说,接下来与2017开年不同的两个情况在于,一是没有了OPEC在上一个季度的大量出口,二就是一些OPEC国家在2017年1季度通过降低国内库存以及浮仓来维持出口的情况或也不能维持,因为持续两个季度的去库存已使得这些国内的浮仓降至了数月来低点。第二点,近期新加坡和欧洲成品油库存的明显下降似乎也在说明需求的回归,同时ICE的gasoil合约目前已经出现了首行升水的状态,而且在美国开工率居高不下的情况下,EIA馏分油库存还在持续下降,我们认为对于这些现象最好的解释只能够是需求的强劲。对于第三点,我们认为至少在接下来几个月不太需要担忧OPEC减产执行力度的大幅下滑。

对于6月份基本面的好转以及显性库存的下降我们较有信心,不过5月开始的这波上涨对于此情况已有所预期,接下来就是需要看到绝对库存的下降幅度是否振奋人心,需要具体的数据来证实或证伪。

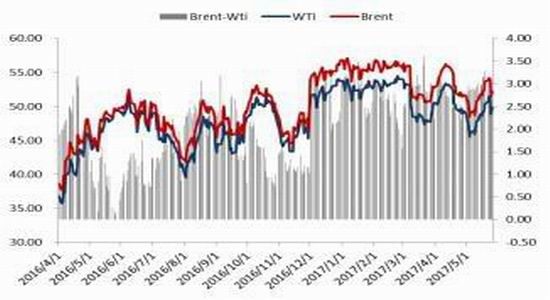

图表 1 Brent和WTI油价

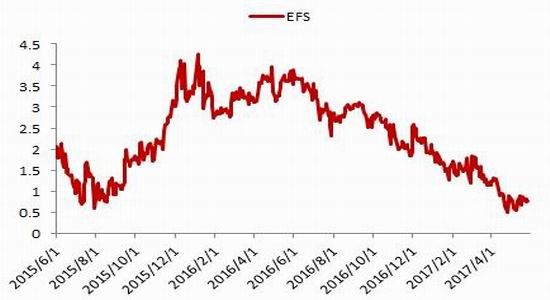

图表 2 EFS

资料来源:浙商期货研究中心

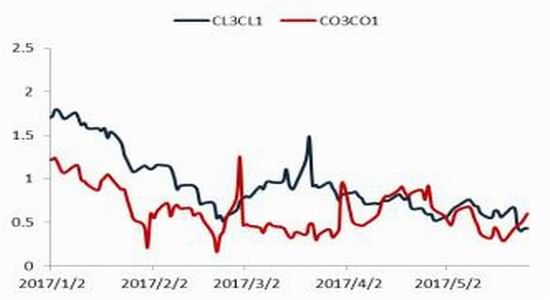

图表 3 WTI/Brent M3-M1

图表 4 油价热点图

资料来源:浙商期货研究中心

2.需求似在强劲回归

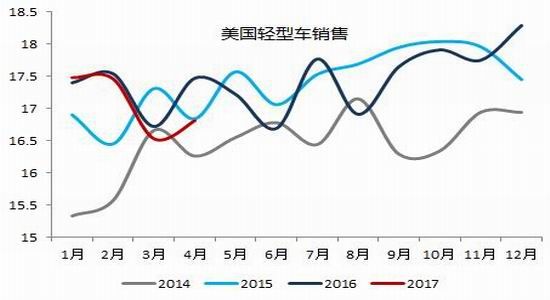

今年美国的高速公路出行旅程数基本与去年持平,没有了过去两年的快速增长,而且汽车销量经过了过去两年的快速增长后,今年的表现也不尽人意,所以我们看到了美国汽油消费开年以来的低迷。通常过了每年的阵亡烈士纪念日(五月最后一个周一),美国就进入了夏季出行高峰,今年应该也不例外。从民调以及一些预期数据来看,接下来消费环比的回升比较确定,5月份美国小汽车以及轻卡销售应能达到1700万辆,接近1-4月的均值1710万辆。不过应注意的一点就是,对于季节性如此之强的旺季预期,在之前的油价上涨中其实已有所反应,接下来就是需要等待具体的需求数据来证实或证伪,看是否有超预期的好转。

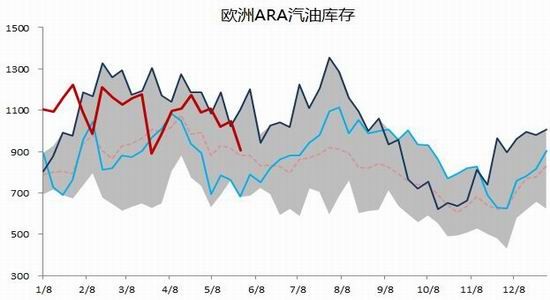

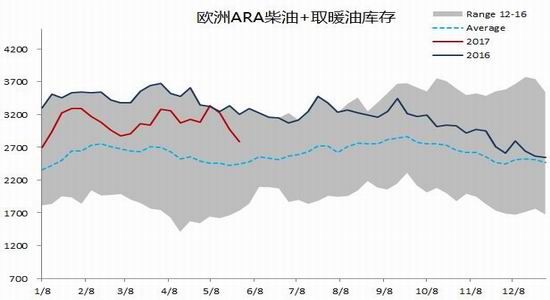

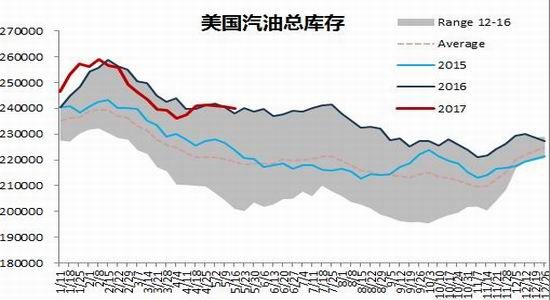

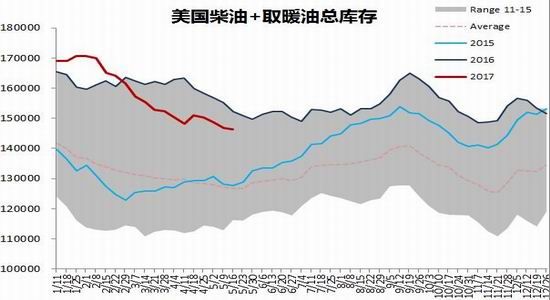

相比汽油开年以来的低迷,今年的柴油表现如预期甚至是超预期的好。在美国炼厂加工量持续高企,柴油产量持续上升的情况下,美国柴油库存还持续几个礼拜下降,而且Nymex HO首行贴水持续收窄,ICE Gasoil首行还出现升水情况,剔除换月的影响这是2015年以来首次,这些迹象都共同指向需求的强劲。新加坡和欧洲ARA的成品油,特别是欧洲的汽柴油库存在近期美欧汽油套利窗口关闭的情况下还出现同步下降,再结合近期公布的欧洲国家的经济数据来看,都表明欧洲今年经济复苏的非常强劲,这也支持了最贴近民生的汽柴油的需求。而且欧洲的成品油消费中,占比最大的就是柴油,这一部分解释了今年柴油需求的强劲。目前的情况来看,柴油的需求强劲或仍将持续。

亚洲方面,目前的已公布的4月数据显示,亚洲地区的需求同比增长了25万桶/天,其中以中国为首。而中国的需求增长中柴油的增速是最快的,同比增长14万桶/天达到386万桶/天。

从全球炼厂检修来看,5月底全球炼厂检修明显下滑,将原油加工量方面会对于原油的需求形成提升。特别是接下来要进入传统的消费旺季,环比的好转较为确定。根据IEA以及OPEC的预测,2017年3季度需求的增量会好于第1/2季度,第一季度德国/印度和土耳其的需求低迷拖累了消费的增长,而第2季度需求的低迷主要是因为美国在4月份需求的异常低迷导致。

图表 5 美国车辆出行旅程

图表 6 美国轻型车销售

资料来源:浙商期货研究中心

图表 7 美国汽油进口季节性

图表 8 RBOB vs Eurobob Swap

资料来源:浙商期货研究中心

图表 9 ICE Gasoil M1-M2

图表 10 Nymex HO M1-M2

资料来源:浙商期货研究中心

图表 11 欧洲ARA汽油库存

图表 12 欧洲ARA柴油+取暖油库存

资料来源:浙商期货研究中心

图表 13 美国汽油库存

图表 14 美国柴油+取暖油库存

资料来源:浙商期货研究中心

图表 15 新加坡炼油产品库存

图表 16 全球炼厂检修

资料来源:浙商期货研究中心

3.OPEC出口是否开始明显下降是关注焦点

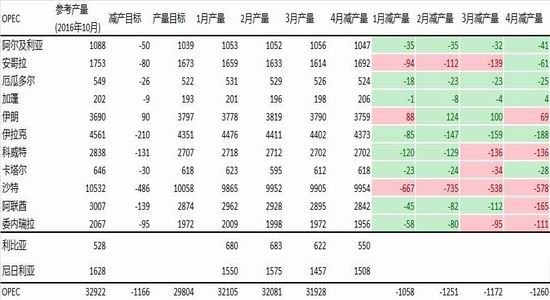

虽然持续公布的数据都显示2017开年的几个月OPEC减产执行情况良好,但居高不下的OPEC原油出口量显然已使得市场对于其在自身需求淡季,消耗库存(主要是浮仓)来维持出口量的行为有些疲劳。因为真正对于全球原油平衡产生影响的是OPEC的出口量而不是产量,所以如果要减产产生明显的效果,市场最需要看到的就是OPEC原油出口量的下降。

在5月25日的OPEC会议上,OPEC和非OPEC决定将目前的减产协议延长9个月,减产量仍然维持在180万桶/天不变。虽然加大减产幅度30万桶/天也曾是一个选项,但最终没有决定加大减产力度。会议上沙特也就出口量的减少进行了表态。考虑到市场最为关注的是EIA的库存报告,所以沙特的出口减少主要针对美国市场,也希望市场能够最快的看到减产的效果。

因为在会议之前OPEC以及俄罗斯对于本次会议上延长减产的事宜对市场做了充分的预期,所以在没有更多利好的情况下,油价出现了明显的卖事实的现象。

目前已经进入OPEC国家的需求旺季,在继续减产的情况下,出口量的明显下降将有望看到。

图表 17 OPEC减产执行情况

资料来源:浙商期货研究中心

图表 18 OPEC原油产量

图表 19沙特-美国装船量

资料来源:浙商期货研究中心

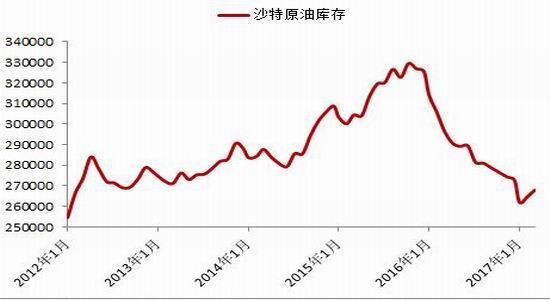

图表 20 沙特原油库存

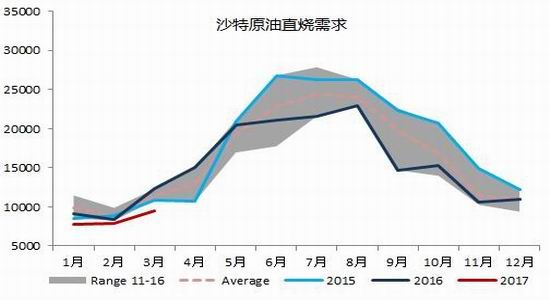

图表 21 沙特原油直烧需求

资料来源:浙商期货研究中心

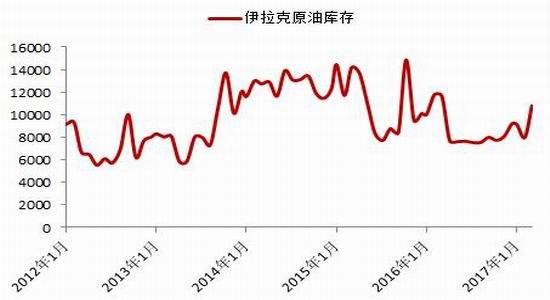

图表 22 伊拉克原油库存

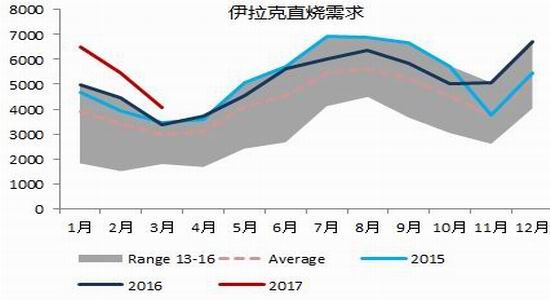

图表 23 伊拉克原油直烧需求

资料来源:浙商期货研究中心

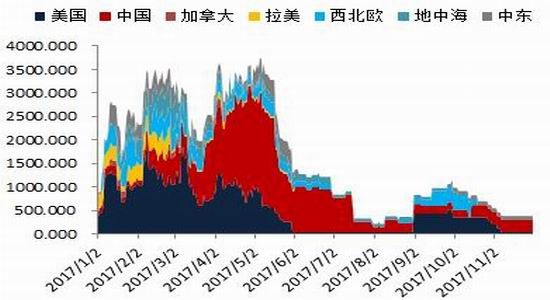

图表 24 伊朗原油浮仓

资料来源:浙商期货研究中心

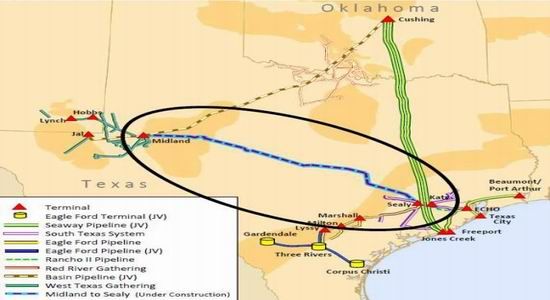

4.目前尚不用担心Permian地区管道运力不足的情况

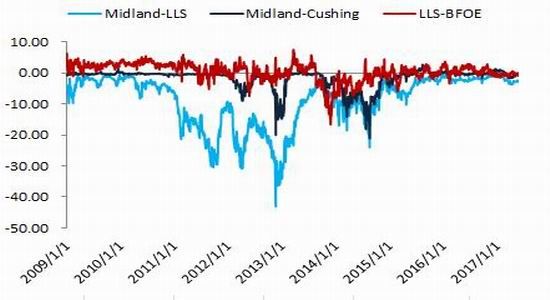

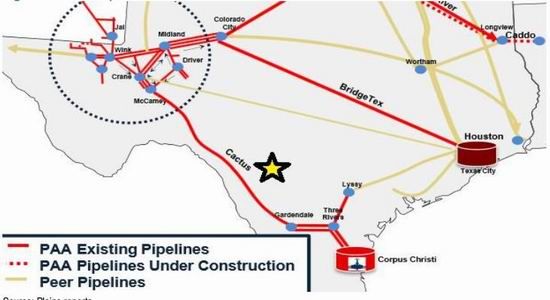

在2012和2014年间一段时间,因为管道运力不足的问题,美国产销区以及产地和交割地的区域贴水出现了负15-20美金的情况,Nymex WTI对于Brent的贴水也出现了最多贴水接近30美金的情况。此前我们的一个担忧是,如果2016年底时计划扩建的Cactus管道和计划新建的Midland至Houston管道如果因某些因素不能及时完成,那么将会造成Permian地区原油输出的瓶颈问题,这种情况下产销区的价差以及WTI相对Brent的贴水都会扩大。不过从目前Midland和Cushing以及LLS的价差来看,此现象并未出现。而且据EIA的报道,Cactus管道的扩建以及Midland至Houston的管道均预计今年晚些时候可以建成投入使用。其余一些用于Permian区域内部运输的管道以及Permian对外输送的管道的新建以及扩建已有规划或者在规划阶段,这都是为了能将更多的Permian地区生产的原油顺利的运输出来。

虽然我们在上月的月报中提及,在产量增长阶段EIA对于产量的预测偏乐观,而且自页岩革命兴起之后预测偏差增大。但由于市场交易的是EIA周度的即时报告,周度报告中显示的库存和产量数据才是对于市场影响最大的,所以即使之后的修正发现产量预测过于乐观,市场也不再交易修正后的数据。在此情况下,就使得我们不得不仔细思考,按照目前EIA周度报告的产量增长速度,在OPEC不加深减产的情况下,市场是否会明显的出现供需紧张。年初抵消OPEC减产努力的因素除了美国页岩油的增产之外,OPEC在2016年4季度的大量出口、隐性库存(主要指浮仓)的释放、2017年上半年需求的低迷以及同比高价导致的私人部门去库存都共同抵消了OPEC减产的努力,市场最为关注的EIA库存表现不尽人意。目前来看,乐观的情况,页岩油至年底或能增长90-100万桶,加之墨西哥湾原油的增产,至年底或能刚好填补OPEC的减产量,不过在下半年之前我们提及的其他几个抵消OPEC减产努力的因素或将弱化,再加之需求同比增长较上半年好,所以我们认为下半年的供需情况应明显好于上半年。

图表 25 原油区域价差

图表 26 轻重油价差

资料来源:浙商期货研究中心

图表 27 Cactus管道

图表 28 Midland至Houston管道

资料来源:浙商期货研究中心

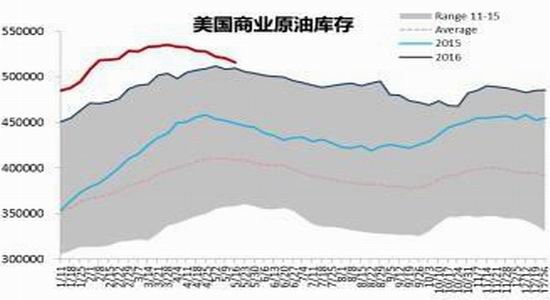

图表 29 美国商业原油库存

1

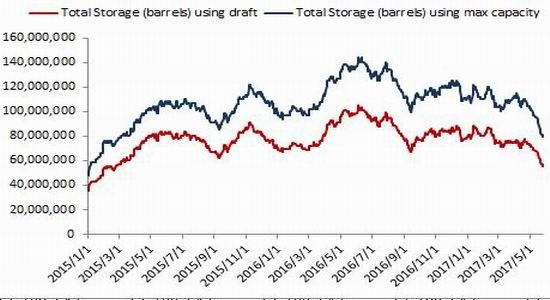

1图表 30 全球原油浮仓降幅明显

5.CFTC持仓和ETF

5月5日开始的这波油价的反弹,基金的表现非常谨慎。5月9日以及16日基金净多还是大幅减少的状态,只在5月23日接近OPEC会议前夕才出现了明显的净多增仓,或是基于对于OPEC决议良好的预期。不过因为此次会议前夕的预期管理非常充分,在没有更多利好的情况下油价出现明显卖事实,也使得新进多头遭遇了重创。

图表 31 WTI基金净多

图表 32 RBOB基金净多

资料来源:浙商期货研究中心

图表 33 USO资金净流入/流出

资料来源:浙商期货研究中心

图表 34 UCO资金净流入/流出

资料来源:浙商期货研究中心

浙商期货 付晓芸

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。