报告导读

棉花市场正处于供应充足而下游需求暂无亮点的情况下,后市行情需要等待优质棉的紧缺或者是天气对新种植棉花的影响炒作来点燃市场关注度。但整体供需宽松,优质棉紧缺的利多程度或有限,而天气炒作暂未开启,市场整体偏平淡,预计郑棉仍以区间震荡为主。

投资要点

供应端——市场棉源整体充足,棉花结构性矛盾得到缓解,后续需关注天气对新种植棉花的影响。

消费端——下游纺企PMI下降,库存增加,价格传导受阻,对棉价支撑偏弱。

总结——整体供需宽松,需求暂无亮点,仍需耐心等待。预计郑棉仍以区间震荡为主,震荡区间15000-16500元/吨。

1.棉花行情回顾

图1:郑棉1709合约(单位:元/吨)

资料来源:浙商期货研究中心、文华财经

5月,郑棉波动较大。在4月棉价稳健上涨后,由于市场供应压力仍然较大,需求不足以支撑价格,棉价迅速下跌,2日下跌幅度达4.6%。随后,外盘美棉近月合约连续三日大幅上涨带动国内棉价反弹,在16500元/吨承压,回归理性后价格回落。

2.供给端

2.1.2017年新棉种植情况

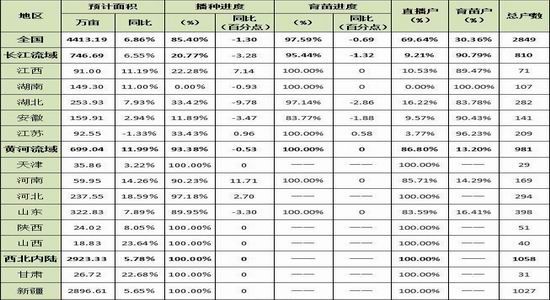

截止4月底,根据中国棉花网调查结果显示,预计2017年全国植棉面积为4413.2万亩,同比增加6.86%,较前期意向面积回升3.07个百分点。其中,新疆植棉面增加5.65%,较前期意向回升2.36个百分点;黄河流域与长江流域面积同比分别增加11.99%和6.55%,较前期预测回升4.55和0.73个百分点。

图2:2017年中国棉花意向种植面积调查(单位:万亩、公斤/亩、万吨)

资料来源:中国棉花协会

截止到4月底,全国棉花播种进度为85.42%,同比减慢1.3个百分点;育苗播种进度为97.59%,略慢于去年同期。其中新疆棉区完成了全部播种工作;黄河流域播种进度为93.38%,稍慢于去年同期;长江流域育苗进度为95.44%,播种进度为20.77%,均慢于去年同期。

目前全国范围棉花播种基本进入尾声,尤其是主产区新疆已播种完毕,后期天气将至关重要,若风调雨顺,则下年度棉花产量增加是板上钉钉的事。

2.2.进口棉

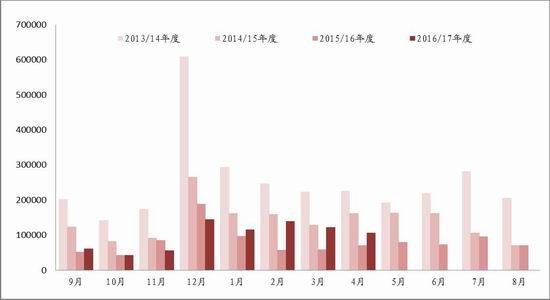

4月棉花进口量为10.51万吨,同比大幅增加50.23%,环比下降13.86%,虽然棉花同比进口仍然较高,但进口量正逐月下降。

图3:国内棉花进口量(单位:吨)

资料来源:浙商期货研究中心

图4:内外棉价差(单位:元/吨)

资料来源:浙商期货研究中心

近期,配额内内外棉价差较为稳定,本月进口利润均值为678元/吨。进口量的持续同比增加主要有两方原因,一方面,上半年的配额较为充足,另一方面,由于今年国内适合生产高支纱的优质棉较为缺乏,需要靠一部分进口满足优质棉的生产需求。

2.3.棉花库存

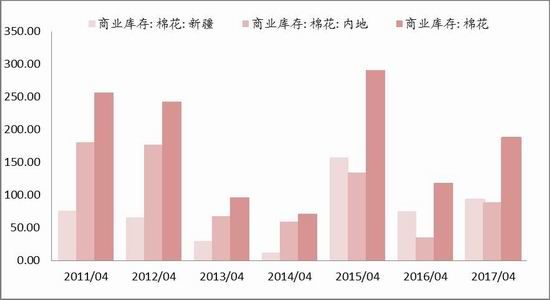

截止4月底,全国棉花商业库存降至187.24万吨,比去年同期高68.54万吨。其中新疆商业库存93.03万吨,内地商业库存87.21万吨。新疆商业库存较上月下降28.23万吨,疆棉消耗加速,但整体库存仍然处于较高,压力犹存。

图5:国内商业库存(单位:万吨)

资料来源:浙商期货研究中心、WIND

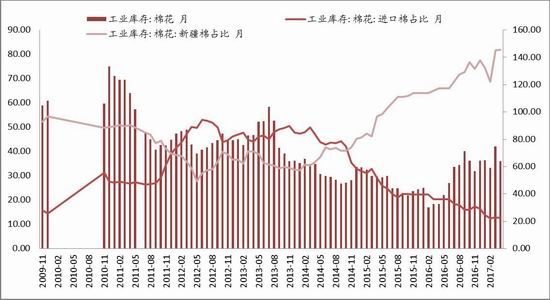

截止4月底,我国工业库存总量为63.87万吨,同比增加31.36万吨,其中新疆棉占比81.86%,进口棉占比12.65%。工业库存基本持平7年来4月份均值,新疆棉占比继续保持高位。

图6:国内棉花工业库存(单位:万吨,%)

资料来源:浙商期货研究中心、WIND

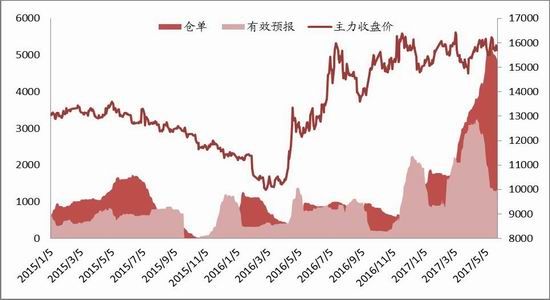

截止5月底,棉花仓单量达到4845张,有效预报达到1327张,为历史同期最高仓单量。

图7:仓单量(单位:张,元/吨)

资料来源:浙商期货研究中心、WIND

5月合约交割所流出的仓单量有限,在5月中旬郑棉上涨期间,仓单流入明显,增至历史最高,郑棉9月合约继续承压。

2.4.抛储进度

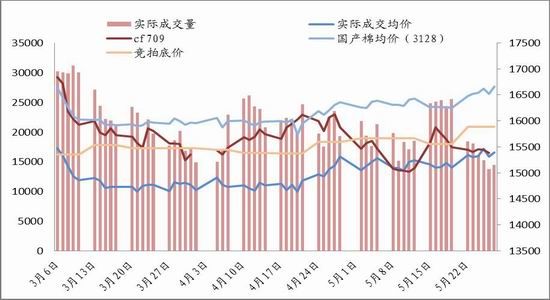

截止5月27日,国储棉抛储共成交126万吨,成交率为70.7%,实际成交均价为14970元/吨,折算3128价格为16153元/吨。抛储2个月以来,低竞拍底价带来相对较高的成交率,说明参与竞拍方较为理智,价格仍是第一考虑要素。由于今年抛售的新疆棉品级质量能够满足纺企生产需求,新疆棉依然抢手,进一步挤占新棉的销售市场。

图8:储备棉成交情况(单位:吨,元/吨)

资料来源:浙商期货研究中心

供应端,截止4月底商业、工业库存仍处于历史同期高位,且郑棉仓单压力大,加上国储的稳定抛售,使得供应端持续有保障。前期担忧的优质棉缺乏问题,在国储的抛售和进口棉的补充下,得到了缓解,市场上棉花的机构性矛盾迟迟没有凸显。下年度新棉播种完毕,天气对行情影响将重回市场热点,后续关注天气影响。

3.需求端

3.1.下游纺织企业状况

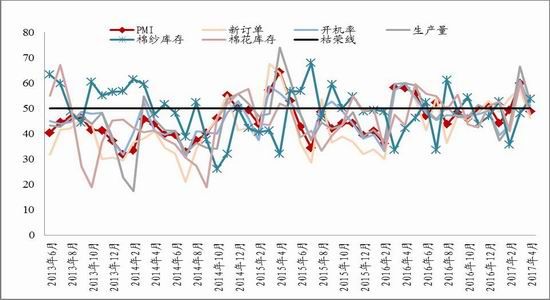

4月底,由于季节性旺季的结束,纺企PMI较上月有所回落,为48.83(-11.07),新订单大幅下降至46.2(-11.3),开机率和生产量页有大幅回落,分别为51(-10)和52.4(-14.1),棉纱库存受走货清淡影响有小幅回升,为53.8(5.8),棉花库存有较明显下降,为47.6(-12.4)。

图9:棉纺企PMI与其他重要指标(单位:%)

资料来源:浙商期货研究中心

3.2.下游库存情况

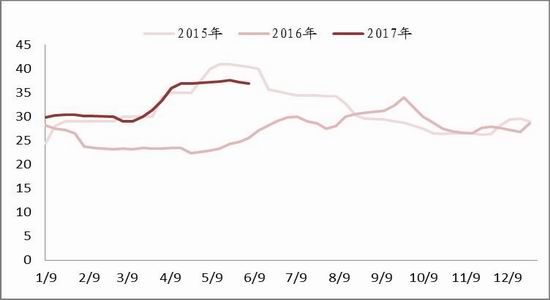

截止5月26日,纺企棉花日均库存为37天,纺企棉纱日均库存为23.6天。纺企棉花库存近期保持较为稳定,主要由于抛储期间,纺企更偏向随用随买,再者,近期棉花价格走高使得纺企进入观望状态较多。纺企的棉纱库存则持续增加,在3-4月的大量订单消化后,订单有所下降,走货较为缓慢,库存量开始累计。

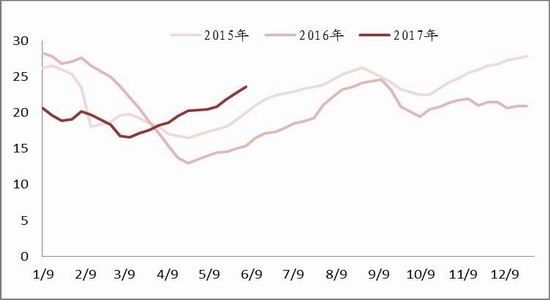

图10:纺企棉花日均库存(单位:天)

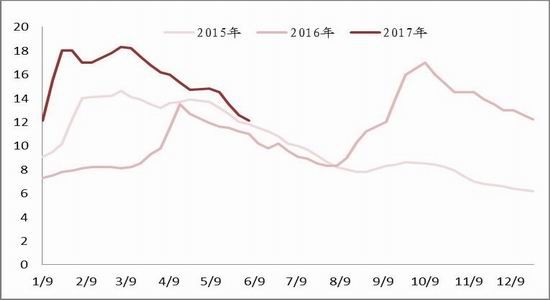

图11:纺企棉纱日均库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

图12:织厂棉纱日均库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

截止5月26日,织厂棉纱日均库存为12.1天,库存量持续下降中,符合季节性规律,但仍处于历史较高水平。今年棉纱市场提前进入淡季,后续织厂对棉纱需求或持续保持在平淡状态。

3.3.棉纱利润及进口情况

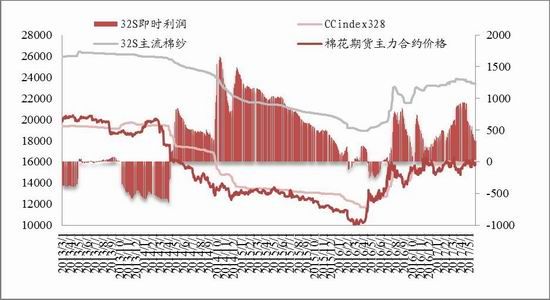

5月份市场主流棉纱C32S的即时利润均价维持在428元/吨,较上月有大幅下降。由于下游订单量的下降,下游棉纱库存积累,使得棉纱价格偏弱,而棉花现货价格则受新疆棉的支撑由于未出现明显回落。按照目前纺企30天棉花库存量计算,32S的利润水平在500元/吨。

图13:纺企32S即时利润估算(单位:元/吨)

资料来源:浙商期货研究中心

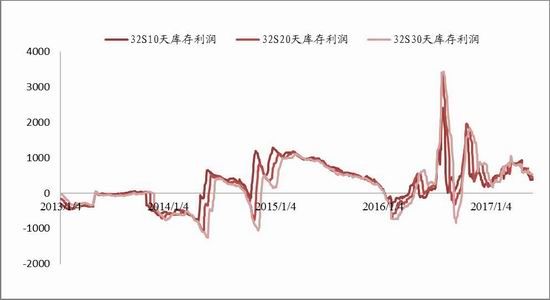

图14:纺企32S库存状态利润估算(单位:元/吨)

资料来源:浙商期货研究中心

4月进口棉纱量为14.1万吨,同比小幅下降14%,且为今年月度进口量最低。进口纱持续倒挂,越南、巴基斯坦成为棉纱进口来源国前两名,印度纱由于价格过高,进口量占比逐渐下降。

图15:32S棉纱国内外价差(单位:元/吨)

图16:棉纱历史进口量(单位:万吨)

资料来源:浙商期货研究中心

需求端,4月份下游纺织企业PMI较上月走弱,纺企订单量下降,走货清淡,今年纺纱企业已进入淡季。尤其是纺企棉纱库存积压,且其他库存情况也同比增加,使得由上至下的价格传导受阻,下游对棉价支撑将较为有限。

4.后市观点

棉花市场正处于供应充足而下游需求暂无亮点的情况下,后市行情需要等待优质棉的紧缺或者是天气对新种植棉花的影响炒作来点燃市场关注度。但整体供需宽松,优质棉紧缺的利多程度或有限,而天气炒作暂未开启,市场整体偏平淡。预计郑棉仍以区间震荡为主,震荡区间15000-16500元/吨,低吸高抛,滚动操作为主。

基于目前供应压力较大,而远月则存在去库存和下游需求复苏的支持,郑棉709-801合约反套可择机入场,本组套利波动较大,建议轻仓滚动操作,第一目标位-300。

浙商期货 吴凌

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。