报告导读

美豆期价在各种利空因素下承压走弱,跌破前低,寻找一个新的底部。国内基本面压力将继续施压行情,市场偏空氛围延续。整体来看,供应压力仍在继续释放,短期仍维持偏空思路,可耐心等待市场企稳后,配合天气炒作寻找逢低做多机会。

投资要点

全球大豆供应充裕格局延续

USDA5月报告美国新豆库存预估低于预期,但全球库存高于预期;陈豆调整基本符合预期,出口上调压榨下调年末库存下调,南美产量继续有所上调,全球库存高于预期。报告偏中性,市场供应充裕格局延续。

雷亚尔贬值刺激巴西出口加快

雷亚尔贬值刺激巴西出口,目前巴西农户销售量仍然有限,雷亚尔短期有所企稳,但不确定性犹存,关注汇率情况,若雷亚尔进一步贬值,美豆或仍有下跌空间。

豆粕库存快速攀升

国内沿海主要地区油厂豆粕总库存量108.63万吨,较上月末增加54.41%,较去年同期增长50.26%。油厂开机率将继续提高,而豆粕出货速度仍慢,预计库存量仍将趋升,但随着豆粕库存压力不断加大,预计6月份胀库停机的油厂将增多,这将利于库存压力消化。

豆粕基差报价不断下调

供应压力下,油厂豆粕现货、基差报价不断下调。经销商点价成本不断下降,点价价差较大使得价格竞争激烈,大打价格战。其中山东经销商价格最低已跌至2520元/吨,油厂现货报价最低已跌至2600元/吨,价差报价-40元/吨。

玉米拍卖成交火爆

5月玉米临储拍卖启动,拍卖4周来成交持续火爆。后续随着拍卖推进,投放规模将进一步扩大,市场供应量持续增加,拍卖或回归理性,成交价将回归合理区间。之后继续关注拍卖出库以及运力情况。

1.CBOT大豆:美豆探寻新的底部,关注天气炒作

1.1.5月供需报告整体偏中性,供应充裕格局延续

USDA5月供需报告开始有新年度数据预估。美国2017/18年度大豆年末库存预估为4.80亿蒲式耳,此前分析师预期为5.63亿蒲式耳。2016/17年度大豆年末库存预估下调至4.35亿蒲式耳,4月预估为4.45亿蒲式耳。美国2017/18年度大豆出口预估为21.50亿蒲式耳。美国2016/17年度大豆出口预估为20.50亿蒲式耳,4月预估为20.25亿蒲式耳。美国2017/18年度大豆压榨量预估为19.50亿蒲式耳美国2016/17年度大豆压榨量预估为19.25亿蒲式耳,4月预估为19.40亿蒲式耳。全球2017/18年度大豆年末库存预估为8881万吨,预期为8740万吨。全球2016/17年度大豆年末库存预估为9014万吨,预期8780万吨,4月预估为8741万吨。

整体来看,美国新豆库存预估低于预期,但全球库存高于预期;陈豆调整基本符合预期,出口上调压榨下调年末库存下调,南美产量继续有所上调,全球库存高于预期。报告偏中性,市场供应充裕格局延续。

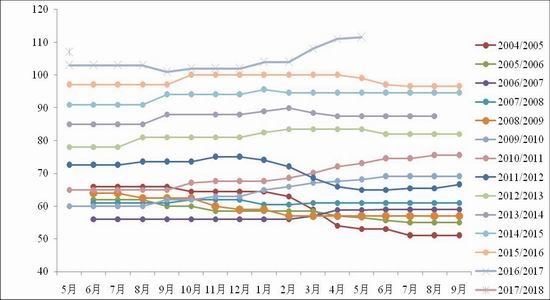

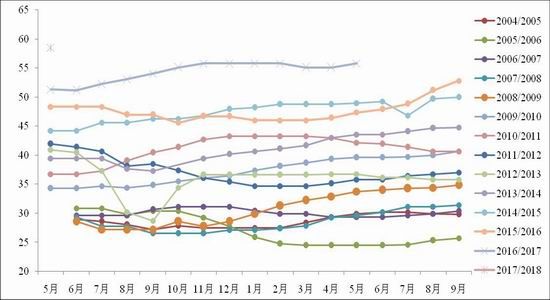

图1:美豆库存消费比

资料来源:浙商期货研究中心

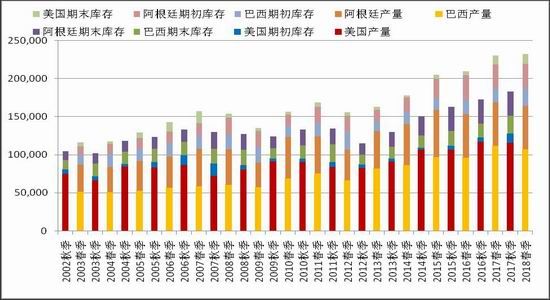

图2:三大主产国供应量

资料来源:浙商期货研究中心

南美方面,产量如预期继续有所上调,南美整体丰产在望。预估巴西2017/18年度大豆产量为1.07亿吨;预估阿根廷2017/18年度大豆产量为5700万吨。美国农业部将阿根廷2016/17年度大豆产量预估上调至5700万吨,4月预估为5600万吨。巴西2016/17年度大豆产量预估为1.116亿吨,4月预估为1.11亿吨。

图3:巴西大豆产量预估

资料来源:浙商期货研究中心

图4:阿根廷大豆产量预估

资料来源:浙商期货研究中心

1.2.雷亚尔贬值刺激巴西出口加快

美豆出口方面,截止5月18日当周,美豆累计出口量5081.0381万吨,未装船量701.7490万吨,累计销售量5782.7871万吨。USDA预估今年的出口销售量为5579.2万吨。

今年由于巴西雷亚尔较为坚挺,农户惜售情绪较浓,影响大豆出口进度,出口比例较去年及往年同期相比偏低。近期雷亚尔因政治丑闻大幅贬值刺激巴西出口,目前巴西农户销售量仍然有限,雷亚尔短期有所企稳,但不确定性犹存,关注汇率情况,若雷亚尔进一步贬值,美豆或仍有下跌空间。

图5:汇率

资料来源:wind、浙商期货研究中心

图6:美豆累计销售量

资料来源:USDA、浙商期货研究中心

图7:美豆出口总量预估

资料来源:wind、浙商期货研究中心

1.3.关注播种美豆播种进度与天气情况

美国农业部(USDA)在每周作物生长报告中公布称,截至2017年5月28日当周,美国大豆种植率为67%,略微低于预估的68%,此前一周为53%,上年同期为71%,五年均值为68%。当周,美国大豆出苗率为37%,之前一周为19%,去年同期为42%,五年均值为40%。美国玉米种植率为91%,前一周为84%,上年同期为93%,五年均值为93%。

在6月USDA底种植面积报告前,美豆种植面积仍然是市场热点。注意关注天气情况与播种进度对于面积的影响。目前美国中西部部分地区天气潮湿或延误最后阶段的玉米播种,或促使农户将部分玉米种植面积转种大豆,大豆面积或超预期。关注6月30日种植面积报告,报告后市场焦点将转向生长期天气及单产,注意关注天气炒作。

图8:美豆种植进度

资料来源:USDA、浙商期货研究中心

2.国内蛋白:供应压力继续施压市场

2.1.大豆到港压力大

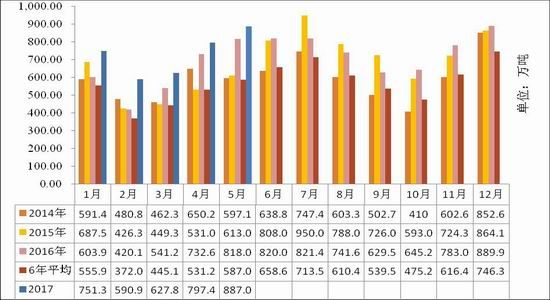

最新预期显示,2017年5月进口大豆到港887万吨,环比增11%,同比增15%,6月份最新预估在910万吨,7月份最新预期830万吨,8月份最新预期在760万吨。根据最新预估2016-17年度中国进口大豆进口量在9000万吨左右,将较2015-2016年度的8321万吨增长8.16%。整体来看,未来几个月大豆到港量庞大。但传闻有买家洗船6-7月份船期,后续到港或将不及预期。

图9:国内大豆进口预估

资料来源:天下粮仓、浙商期货研究中心

2.2.压榨量维持高水平

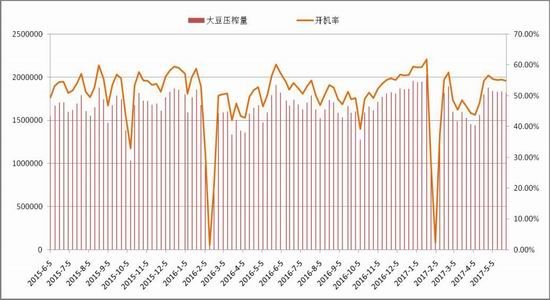

5月油厂周度大豆压榨量均维持在180万吨以上高水平,压榨产能利用率在55%左右,月度压榨总量在7314700吨。因终端需求疲软,油厂豆粕出货非常缓慢,部分油厂豆粕开始胀库,为缓解压力,月末部分油厂因胀库开始停机,开机率略有下降。但大豆到港量庞大,且部分油厂经过短暂停机后又将重新恢复开机,油厂开机率将重新回升。预计6月第一周压榨量将提高至186万吨,第二周或有可能冲击200万吨。但具体仍然要看之后豆粕出货速度,若因豆粕胀库停机的油厂增多,实际压榨量将不及预期。

图10:油厂压榨量与开机率

资料来源:天下粮仓、浙商期货研究中心

菜籽方面,月末沿海油厂开机率有所回升,5月20日-5月26日当周全国油厂菜籽压榨量增加至128040吨,压榨开机率为25.56%,其中国产菜籽油厂本周开机率在0.57%,沿海地区进口菜籽加工厂开机率61.26%,上周为41.65%。预计6月上半月菜籽压榨量将有所降低,但整体仍处于较高水平。

图11:菜籽压榨开机率

资料来源:天下粮仓、浙商期货研究中心

2.3.粕类库存快速攀升,关注胀库停机情况

截止5月26日,国内进口大豆库存总量630.43万吨,较上月末的601.3万吨增加4.84%,较去年同期的602.36万吨增长4.66%。

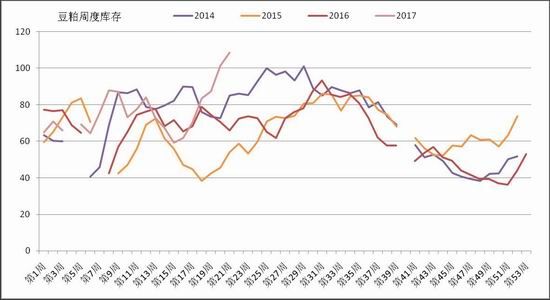

本月油厂开机率仍保持在高水平,而终端需求依旧恢复缓慢,豆粕成交清淡,企业提货速度不断放慢,令豆粕库存量持续增长。截止5月29日,国内沿海主要地区油厂豆粕总库存量108.63万吨,较上月末的70.35万吨增加54.41%,较去年同期72.29万吨增长50.26%。当周豆粕未执行合同376.85万吨,较去年同期347.32万吨增长8.50%。之后油厂开机率将继续提高,而豆粕出货速度仍慢,预计库存量仍将趋升,但随着豆粕库存压力不断加大,预计6月份胀库停机的油厂将增多,这将利于库存压力消化。

图12:国内进口大豆库存

图13:国内豆粕库存

资料来源:天下粮仓、浙商期货研究中心

截止5月26日当周,两广及福建地区菜粕库存65000吨,较上月58200吨增长11.6%%,较去年同期69900吨减少7.01%。国内沿海进口菜籽总库存增加至52.15万吨,较去年同期的46.85万吨,增加11.31%。其中两广及福建地区菜籽库存增加至38.1万吨,较去年同期41.05万吨减少7.19%。4、5月份进口菜籽到港量或达35.5万吨和60.3万吨,预计后续菜籽原料充裕,油厂开机率也将保持高位。

图14:两广菜粕库存

图15:福建菜粕库存

资料来源:天下粮仓、浙商期货研究中心

2.4.下游需求恢复缓慢

养殖方面,4月生猪存栏环比上月增加0.4%,比去年同期减少1.2%,能繁母猪存栏叫上月持稳,同比去年减少2.1%。能繁母猪存栏止降企稳,生猪存栏开始回升,但较去年同期仍旧有所下降,环保政策制约产能恢复速度,加上猪价持续下跌,养殖户补栏谨慎。禽类养殖方面,养殖户多数仍处于亏损状态,饲料需求前景较差。 而水产方面,南方降雨影响水产养殖复苏,需求恢复较慢。

养殖业整体恢复速度较慢,买家入市谨慎,豆粕成交清淡。另外,中美达成协议,7月起将进口美国牛肉;关注肉类进口放开,将对养殖业有所冲击,利空粕类需求。

图16:生猪存栏量

图17:能繁母猪存栏量

资料来源:wind、浙商期货研究中心

2.5.豆粕现货、基差不断下调

供应压力下,油厂豆粕现货、基差报价不断下调。经销商点价成本不断下降,点价价差较大使得价格竞争激烈,大打价格战。其中山东经销商价格最低已跌至2520元/吨,油厂现货报价最低已跌至2600元/吨,价差报价-40元/吨。

图18:豆粕现货价格

图19:豆粕基差

资料来源:wind、浙商期货研究中心

3.玉米与玉米淀粉:继续关注拍卖出库情况

3.1.市场供应依旧偏紧支撑玉米现货价格

东北地区层余粮基本售罄,拍卖陈粮出库使得运力出现紧张局面,增加运输成本。华北基层余粮见底,运费上涨使东北粮入关减少,麦收临近腾库售粮接近尾声,新麦收割正在进行中,玉米购销行情转淡。

市场上可流通粮源仍处于偏紧状态,优质玉米供应更加紧缺,陈粮出库速度问题逐步体现,供应压力后移预期增加,支撑玉米价格。

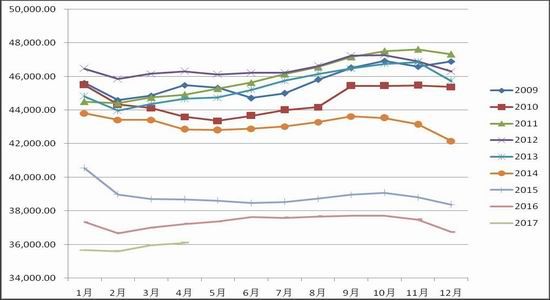

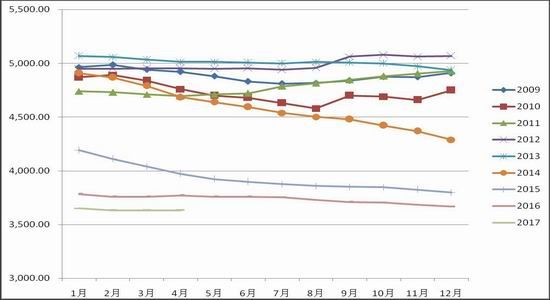

图20:玉米北方库存

图21:玉米南方库存

资料来源:wind、浙商期货研究中心

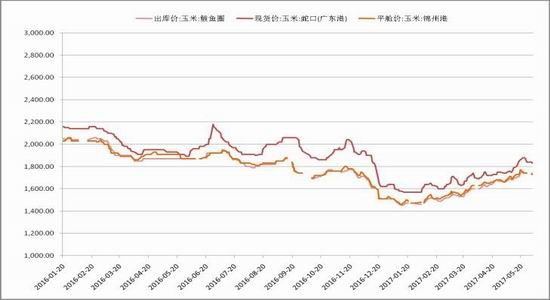

图22:玉米现货价格

资料来源:wind、浙商期货研究中心

3.2.临储拍卖成交火爆提振市场信心,后续料将回归理性

5月玉米临储拍卖启动,拍卖4周来成交持续火爆。5月全月拍卖成交总量1586万吨,月成交量超过去年全年总成交的70%。其中东北三省一区成交总量1361万吨,占全国成交量的86%。临储拍卖高成交率,同时不少地区拍卖大幅溢价成交,提振市场信心。但是,后续随着拍卖推进,投放规模将进一步扩大,市场供应量持续增加,拍卖或回归理性,成交价将回归合理区间。之后继续关注拍卖出库以及运力情况。

3.3.需求恢复不佳

养殖业需求疲弱,饲料终端消费仍不佳。南方销区饲料企业采购玉米心态谨慎,拍卖粮陆续到货也将施压购销心态,东北粮集中外运抬高运费,到货成本增加,且目前企业库存较为充足,持观望态度。

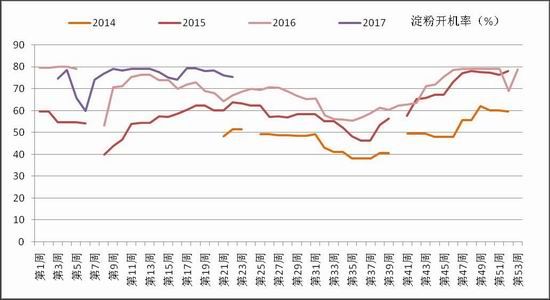

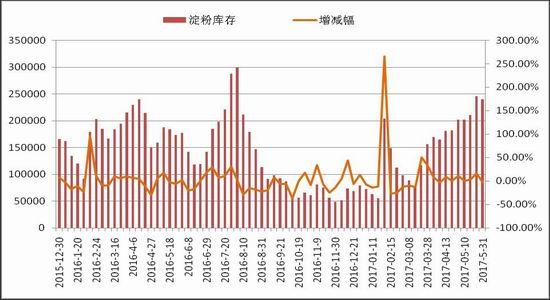

深加工方面,淀粉需求进入淡季,玉米工业需求持续疲软。玉米淀粉库存高企,华北地区企业处于亏损状态,使得开工率有所下降但仍处于高位。供应充裕施压淀粉市场,但原料玉米价格高位运行,对市场形成成本支撑,且加工亏损使得企业挺价意愿明显。

图23:玉米淀粉开机率

图24:玉米淀粉厂内库存

资料来源:wind、浙商期货研究中心

4.结论

美豆及国内蛋白:

美豆方面,市场整体供应宽松格局延续。进入6月,种植天气与面积仍是市场热点,注意关注播种天气对于播种面积的影响。若潮湿天气延误玉米播种,或促使农户将部分玉米种植面积转种大豆,导致大豆面积或超预期,给市场带来压力。另外关注汇率情况,雷亚尔贬值刺激巴西出口加快,若进一步贬值,美豆或仍有下跌空间。美豆期价在各种利空因素下承压走弱,跌破前低,寻找一个新的底部,可暂观望等待企稳。关注月底USDA种植面积报告,报告后市场焦点将转向生长期天气及单产,注意关注天气炒作。

国内方面,进口大豆到港量庞大,压榨量维持超高水平,豆粕库存快速攀升,需求恢复较为缓慢,现货、基差不断下调。整体来看,基本面压力将继续施压行情,市场偏空氛围延续。后续关注洗船及豆粕胀库停机对供应压力的缓解情况。

操作上,市场供应压力仍在继续释放,短期仍维持偏空思路。可耐心等待市场企稳后,配合天气炒作寻找逢低做多机会。

玉米及玉米淀粉:

市场上可流通粮源仍处于偏紧状态,优质玉米供应更加紧缺,而拍卖玉米出库仍需过程,暂未对市场形成有效供应压力。之后,随着陈粮陆续出库,阶段性供应趋紧状态将逐步改善。随着拍卖推进,投放规模将进一步扩大,市场供应量持续增加,而饲料及深加工行业需求相对低迷,预计拍卖将逐步回归理性,成交价逐步回归合理区间。继续关注拍卖投放与成交情况。长期来看,供给侧改革背景下,随着玉米整体供需结构逐步转变,价格重心将逐步上移,长期仍维持逢低做多思路。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。