报告导读

马来西亚油棕树树龄结构老化,树龄大于21年的约有103万公顷,占成熟面积的20%,主要由于过去几年缺乏及时重植。同时,劳动力短缺问题也会影响潜在产量。但由于这些因素影响程度很难被具体量化,单产和出油率可作为重要参考指标。17年树龄结构老化和劳动力短缺将影响单产和出油率,但种植面积持续扩张将能弥补产量损失,全年产量有望小幅超过2015年。短期,预计棕榈油期价维持区间震荡走势;但中期,随着产量恢复加快,库存累积,期价仍有下跌空间。

投资要点

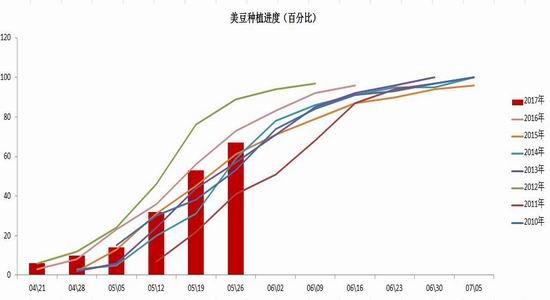

美豆播种进度加快

截止5月28日当周,美豆播种进度为67%,略低于市场预期的68%,上周为53%,低于去年同期的71%。美豆播种过半,虽有降水阻挠,但进度依然偏快。市场已开始交易这个因素。随着玉米播种窗口关闭,前期受降雨影响,而耽搁玉米种植的土地,将大概率改种大豆,美豆种植面积在8950万英亩基础上仍有上调空间,大概率超过9000万英亩,利空美豆。

马棕产量恢复乐观

后期,我们对棕榈油产量恢复依然乐观。即使本年度剩余时间出油率处于低水平,对棕榈油产量的影响仅2%-3%。除了东马去年8、9月降水大幅低于均值,16年下半年整体降水正常,尤其今年前三个月降水高于均值,利于单产。单产恢复依然强劲,前4个月单产为5.04吨/公顷,接近2015年5.1吨/公顷的水平,预计全年单产与15年不相上下。根据出油率、单产和产量倒推种植面积,面积为560万公顷,较16年的540万公顷增20万公顷,增幅为3.8%。单产:15年单产18.48吨/公顷,5年均值18.19吨/公顷,剔除16年的4年均值为18.76吨/公顷。出油率:15年出油率20.43%,11年20.3%,5年均值20.36%,剔除16年的4年均值为20.41%。以此估算,悲观假设全年单产为18.2吨/公顷,出油率为19.8%,则预计17年产量为2018万吨,仍较15年的1996万吨小幅增加。单产和出油率预估已偏保守,后期有改善的可能,这样产量将较预估增加。

国内豆油库存季节性增加

截止5月底,国内豆油商业库存总量121.02万吨,较上周同期的121.045万吨降0.025万吨降幅为0.02%,较上个月同期的114.93万吨增6.09万吨增幅为5.3%,较去年同期的76.8万吨增44.22万吨增57.58%。后期豆油库存将季节性增加。

1.行情回顾

图1:连豆油指数日K线图

资料来源:文华财经

图2:连棕榈油指数日K线图

资料来源:文华财经

图3:郑菜油指数日K线图

资料来源:文华财经

节后,国内油脂全面大幅下挫,主要是由于马来西亚棕榈油产量恢复号角吹响,以及季节性增产周期来临,马棕出口不佳,印尼产量恢复强劲,以及南美丰产已成定局,各机构纷纷上调巴西大豆产量,令CBOT大豆承压。另外,节后也是国内油脂需求淡季,豆油库存反季节性增加,而棕榈油库存不断回升,前期拍卖的菜油出库压力大。4月中下旬始,油脂超跌反弹,马来西亚4月棕榈油产量恢复不及预期,推升反弹高度。

2.美豆播种进度加快

截止5月28日当周,美豆播种进度为67%,略低于市场预期的68%,上周为53%,低于去年同期的71%。美豆播种过半,虽有降水阻挠,但进度依然偏快。市场已开始交易这个因素。随着玉米播种窗口关闭,前期受降雨影响,而耽搁玉米种植的土地,将大概率改种大豆,美豆种植面积在8950万英亩基础上仍有上调空间,大概率超过9000万英亩,利空美豆。

图4:美豆播种进度

资料来源:USDA 浙商期货研究中心

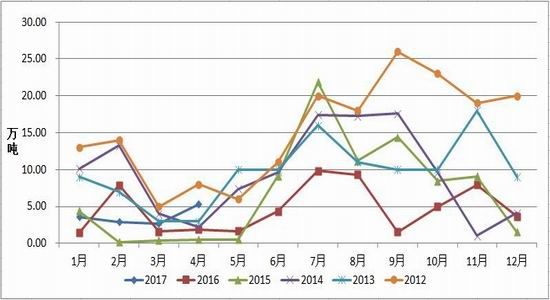

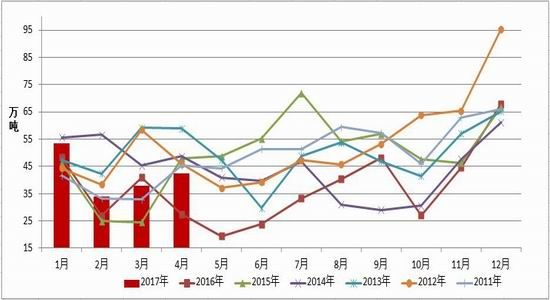

3.马来西亚棕榈油产量乐观

马来西亚4月棕榈油产量为155万吨,略低于市场预期的159万吨,相差仅4万吨。然而,下午盘P1709暴力拉升180元/吨。我们认为主要有以下两个原因:一是前期MPOA预计产量增幅高达两位数,预计前20日产量环比增加18%,全月增幅为14%,盘面对此已有所反应,故有修正的需要;二是当日央行[微博]进行了MLF询量,商品普遍反弹,情绪也带动棕榈油进一步上涨。

之所以产量不如预期,是诸多因素共同作用的结果。首先,4月沙捞越产量小幅下降,与季节性走势背离,这与去年8、9月东马降水远低于均值不无关系,由于影响的6-9个月的滞后性,波及4月产量。其次,由于降雨较多,油棕果品质欠佳,出油率偏低。再次,劳动力短缺致使采摘不及时,也一定程度影响了出油率。最后,马来西亚油棕树树龄老化严重,单产及出油率均受不同程度影响。

本年度1-4月均出油率仅为19.64%,甚至低于去年同期的20.17%,远低于5年均值20.33%。类似的情况出现在2011年,11年同样是从厄尔尼诺减产影响中恢复的一年,一季度出油率偏低,而之后出油率一路高歌猛进,这让我们对后期的出油率有些许乐观。

后期,我们对棕榈油产量恢复依然乐观。即使本年度剩余时间出油率处于低水平,对棕榈油产量的影响仅2%-3%。除了东马去年8、9月降水大幅低于均值,16年下半年整体降水正常,尤其今年前三个月降水高于均值,利于单产。单产恢复依然强劲,前4个月单产为5.04吨/公顷,接近2015年5.1吨/公顷的水平,预计全年单产与15年不相上下。

根据出油率、单产和产量倒推种植面积,面积为560万公顷,较16年的540万公顷增20万公顷,增幅为3.8%。单产:15年单产18.48吨/公顷,5年均值18.19吨/公顷,剔除16年的4年均值为18.76吨/公顷。出油率:15年出油率20.43%,11年20.3%,5年均值20.36%,剔除16年的4年均值为20.41%。以此估算,悲观假设全年单产为18.2吨/公顷,出油率为19.8%,则预计17年产量为2018万吨,仍较15年的1996万吨小幅增加。单产和出油率预估已偏保守,后期有改善的可能,这样产量将较预估增加。

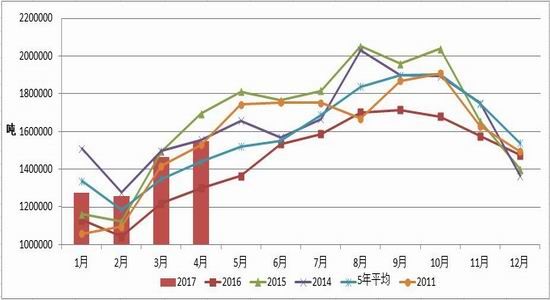

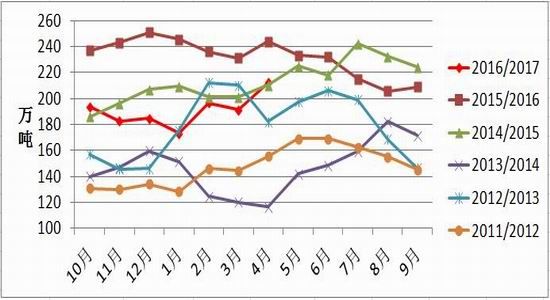

图5:马来棕榈油产量

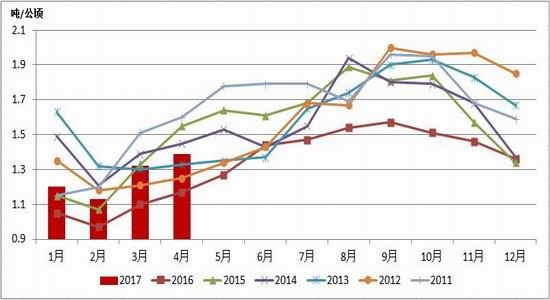

图6:马来西亚FFB单产

资料来源:MPOB 浙商期货研究中心

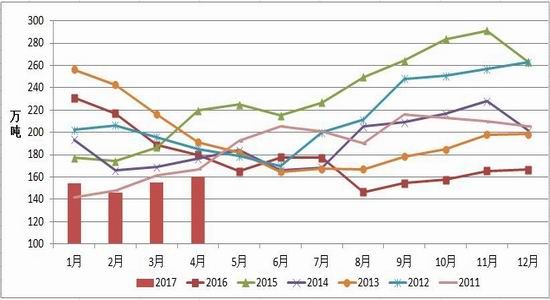

图 7:马来西亚油棕果出油率

图 8:马来西亚棕榈油月度库存

资料来源:MPOB,浙商期货研究中心

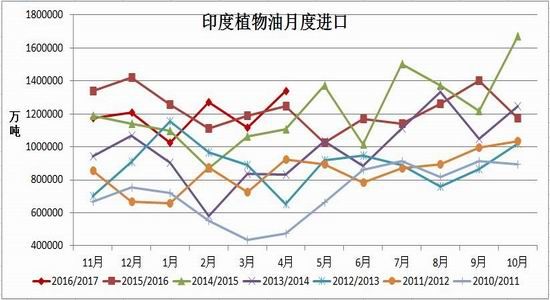

4.印度植物油进口开局不利

4.1.印度植物油进口下滑明显

从去年11月至本年度4月,印度共计进口植物油713万吨,较去年同期的757万吨下降44万吨,降幅为6%,降幅有所缩窄,主要由于4月进口大增。印度4月进口植物油134万吨,较去年同期的125万吨增加7%,且是16/17植物油年度第二个月同比增加,结束3月的同比下降态势。

图9:印度植物油月度进口

资料来源:SEA 浙商期货研究中心

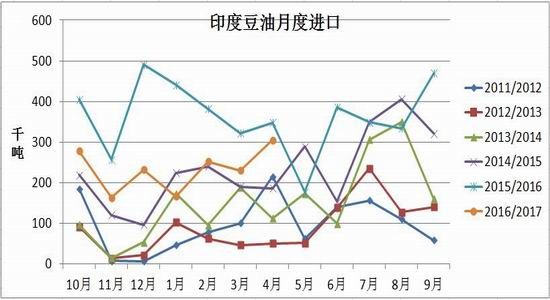

4.2.印度豆油进口降幅大于棕榈油

印度豆油进口出现大幅滑坡,前6个月共计进口豆油135万吨,仅为去年同期224.1万吨的60%水平,不过仍处历史同期第二高位。印度国内大豆丰产,豆油供给充足,抑制进口需求。

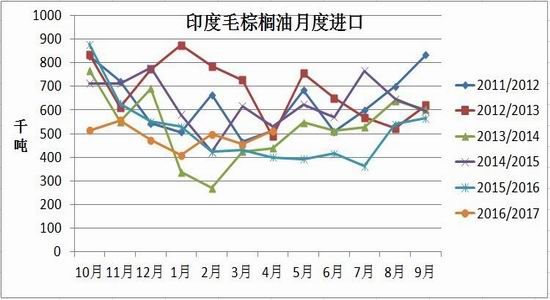

相对于豆油进口的断崖式下跌,棕榈油进口微降,前6个月,棕榈油进口共计为430万吨,略低于去年同期的434万吨。分品种看,毛棕榈油进口从296万吨降至290万吨;精炼棕榈油进口小幅增加,进口由上年同期的133万吨增至137万吨,增幅为3.2%,继续创新历史新高,主要由于精炼和毛棕榈油价差较窄,甚至一度为负值,进口商以毛棕榈油的成本进口精炼棕榈油更有利可图。

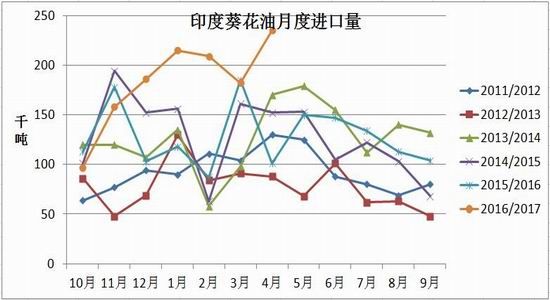

不同于豆油和棕榈油,葵花油进口表现亮眼,进口119万吨,远高于去年同期的77万吨,大增53%,主要是由于葵花油与其他竞争性植物油价差不断缩窄。

图10:印度脱胶豆油月度进口

图11:印度毛棕榈油月度进口

资料来源:SEA 浙商期货研究中心

图12:印度棕榈油月度进口

图13:印度葵花油月度进口

资料来源:SEA 浙商期货研究中心

4.3.印度植物油库存继续增加

截止4月底,印度植物油库存为212万吨,环比增加20.7万吨,但仍低于15/16年度的244万吨,处于历史同期的中等偏高水平。4月印度植物油进口大增,主要是由于重建库存的需要,或为将至的斋月备货。

图14:印度植物油库存

资料来源:SEA 浙商期货研究中心

5.豆棕库存不断回升

5.1.豆油库存季节性增加

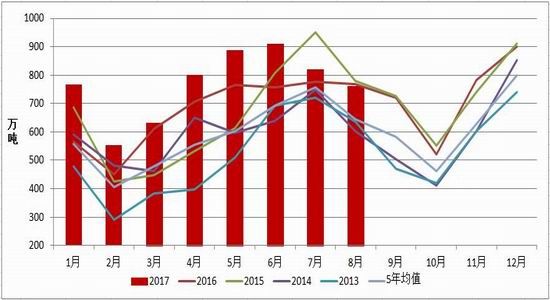

预计5月大豆到港887万吨,较去年同期的766万吨增加121万吨,目前盘面对此已反应。然6月大豆到港预估为910万吨天量,较之前预估850万吨增加60万吨,远高于去年同期的756万吨,大豆到港压力仍需要市场消化。同时,预计7月到港830万吨,虽高于去年同期的776万吨,但增幅较小,而8月到港预估为760万吨,甚至略低于去年同期的767万吨。6月将是豆粕压力最大的时期。

图15:国内大豆进口量

资料来源:天下粮仓 浙商期货研究中心

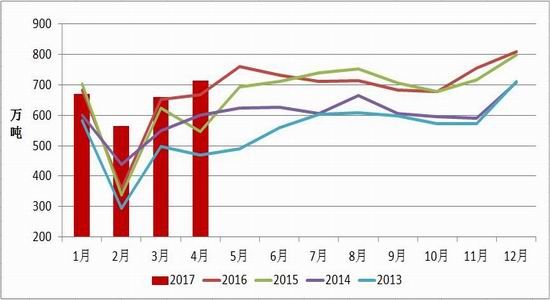

前4个月,大豆压榨总量为2609万吨,去年同期为2340万吨,增加249万吨,增幅为11%。由于压榨增加,豆粕产量随之供给增多,预计较去年增加约200万吨。

图16:国内大豆压榨量

资料来源:天下粮仓 浙商期货研究中心

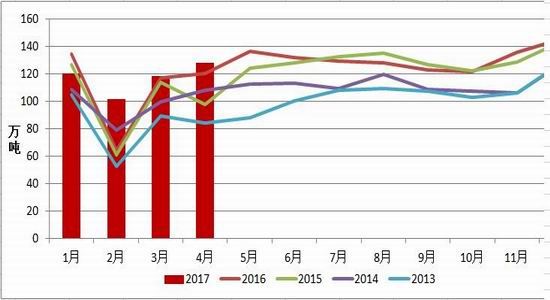

供给端:前四个月国内豆油产量470万吨,较16年同期的437万吨增加33万吨,增幅为7.5%。进口方面,共计进口豆油约14.5万吨,较去年同期的12.8万吨增加1.7万吨,主要是由于4月进口较去年大幅增加。整体而言,1-2月,国内豆油供给较去年增加近35万吨。

图17:国内豆油产量

图18:国内豆油进口量

资料来源:天下粮仓 浙商期货研究中心

需求端:1月-4月豆油消费总量为455万吨,不及去年同期的473万吨,下降18万吨,降幅为4%。虽然消费较去年小幅下滑,但较历史同期均值高36万吨。豆油出口为3.7万吨,比去年同期的3.2万吨增加0.5万吨。1-4月豆油总需求较去年下滑约17.5万吨。

图19:国内豆油表观消费量

图20:国内豆油出口量

资料来源:浙商期货研究中心

截止5月底,国内豆油商业库存总量121.02万吨,较上周同期的121.045万吨降0.025万吨降幅为0.02%,较上个月同期的114.93万吨增6.09万吨增幅为5.3%,较去年同期的76.8万吨增44.22万吨增57.58%。后期豆油库存将季节性增加。

图21:国内豆油商业库存

资料来源:天下粮仓 浙商期货研究中心

5.2.棕榈油库存小幅回升

17年前四个月,进口棕榈油共计约为168万吨,较去年同期的143万吨增加25万吨,增幅为17%。其中,24度棕榈油进口总共为118万吨,相比于去年同期的102万吨增加16万吨,增幅为16%。

图22:棕榈油月度进口

图23:24度棕榈油月度进口

资料来源:海关 浙商期货研究中心

至于需求端,前四个月棕榈油表观消费量共计为143万吨,去年同期仅为135万吨,增加8万吨,增幅为6%。截止4月底,国内棕榈油港口库存为59.6万吨,低于去年同期的86.2万吨。

图24:棕榈油表观消费量

图25:港口棕榈油库存

资料来源:浙商期货研究中心

6.市场分析与展望

马来西亚油棕树树龄结构老化,树龄大于21年的约有103万公顷,占成熟面积的20%,主要由于过去几年缺乏及时重植。同时,劳动力短缺问题也会影响潜在产量。但由于这些因素影响程度很难被具体量化,单产和出油率可作为重要参考指标。17年树龄结构老化和劳动力短缺将影响单产和出油率,但种植面积持续扩张将能弥补产量损失,全年产量有望小幅超过2015年。短期,预计棕榈油期价维持区间震荡走势;但中期,随着产量恢复加快,库存累积,期价仍有下跌空间。

浙商期货 彭亚勇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。