报告导读

6月沥青产量增幅有限,进口利润修复将压制国产现货,公路投资高位运行下关注需求边际改善

投资要点

沥青单边

6月份,供应端看,炼厂开工相对不高,产量或小幅下滑,但进口利润好转将刺激进口增加,对国产沥青价格形成压制,同时炼厂库存高位,现货仍有小幅调降可能。需求端,公路投资高位运行,对沥青远月需求乐观,预计下旬终端需求将逐步启动,届时关注需求边际改善。成本端看,产油国延长减产协议达成,同时成品油小幅旺季到来,油价仍有回升动力。短期流动性收紧对商品承压较为严重,操作上建议沥青若回调至2300附近可逐步建立中线多单,止损2200。

跨期对冲

无

1.2017年5月行情回顾

图 1:5月沥青1709价格走势

资料来源:浙商期货研究中心

5月,沥青基本呈区间震荡走势,截止当前,华东现货报价2450元/吨,环比跌115元/吨,山东现货2500元/吨,环比跌50元/吨。

市场主导因素分析:(1)宏观方面,国内金融监管趋严,流动性趋紧仍对商品形成较强压力,沥青跟随工业品调整为主;(2)月初油价破位下行带动沥青快速下跌,随后在OPEC达成延长减产协议预期下,沥青跟随油价反弹;(3)由于终端需求启动仍有限,月末在炼厂库存上升,进口增加下,现货走弱带动期价再次下行。

1.成本端:延长减产协议达成,油价仍有上行空间

原油方面,月初在止损盘触发下油价大幅下跌,随后延长减产协议达成预期支撑油价触底回升。后市来看,随着夏季出行旺季到来,全球原油库存将进入下降周期,油价仍有回升动力,整体波动空间在48~55美元/桶。

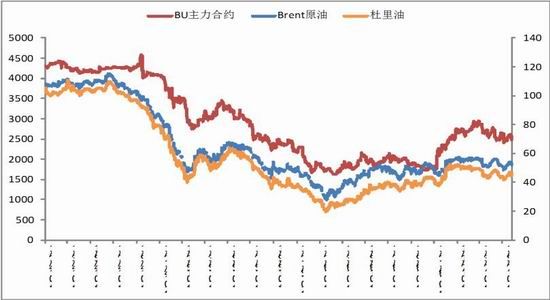

当前沥青09/Brent比价47,环比缩窄7%,季节性比价处于下行通道,油价对沥青的成本支撑存削弱空间。

图 2:原油价格走势

图 3:沥青/Brent价格走势

资料来源:浙商期货研究中心

2.供应端:炼厂库存高位,进口冲击国产现货

2.1.国内产量回升缓慢

4月份,国内沥青产量196.8万吨,环比增加3%,较去年下降8%。5月份受炼厂库存较高影响,山东主要沥青炼厂转产焦化料消耗沥青库存为主,同时部分大型炼厂检修使整体开工依然不高,产量增长受限,预计5月份产量降至190万吨附近。6月份受炼厂检修影响,供应或继续下滑。

图 4:国内沥青月度产量

图 5:主要沥青炼厂产量

资料来源:浙商期货研究中心

2.2.开工与库存

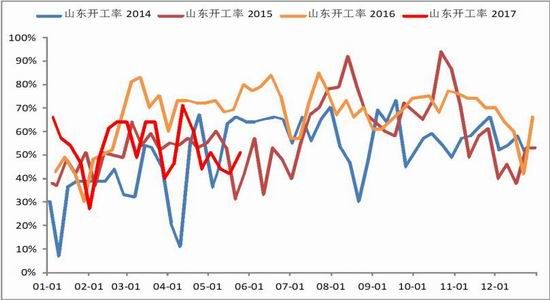

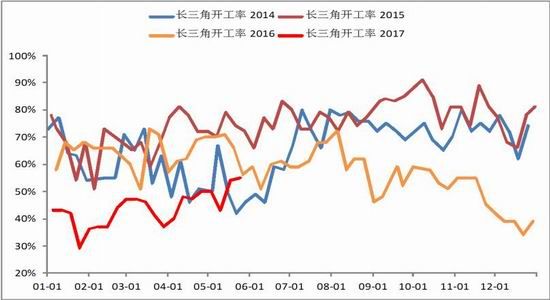

5月份沥青平均开工55%,较4月下降2%,但远低于去年的69%。其中齐鲁石化5月15日开始检修,重交沥青停产消耗库存,且将停产至7月底,限制北方开工上行空间;华东方面,中油兴能计划6月10日左右停产检修,检修约45天。整体来看,6月开工上行空间不大,供应或再次出现小幅下滑。

库存方面,当前国内沥青厂总库存38.8万吨附近,平均库存水平35%,较4月上升1%。当前终端需求启动仍有限,炼厂出货缓慢导致库存水平难以下降。预计需求启动将于6月底附近,因此短期现货价格上涨仍困难。

图 6:国内沥青装置开工

图 7:山东沥青装置开工

资料来源:浙商期货研究中心

图 8:长三角沥青装置开工

图 9:华南沥青装置开工

资料来源:浙商期货研究中心

图 10:国内主要炼厂沥青库存

图 11:山东炼厂沥青库存

资料来源:浙商期货研究中心

图 12:长三角炼厂沥青库存

图 13:华南炼厂沥青库存

资料来源:浙商期货研究中心

2.3.进口利润修复将压制国产现货

4月份沥青进口38.6万吨,环比下降1.9万吨,同比去年减少10.7万吨。根据船期数据来看,5月沥青到港量40万吨附近。

进口利润方面,当前韩国进口至华东利润77元/吨,随着进口利润的好转,进口将迎来一定增长,并对国产沥青价格形成压制。

图 14:沥青进口量

图 15:沥青进口利润

资料来源:浙商期货研究中心

3.需求端:公路建设投资大幅增加

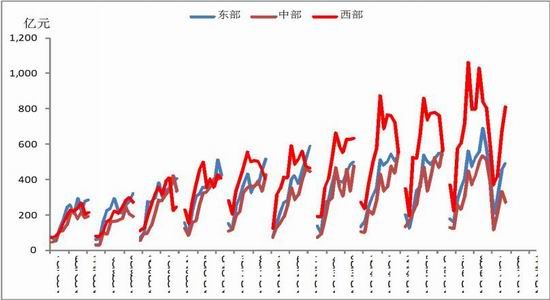

3.1.西部主导基建投资

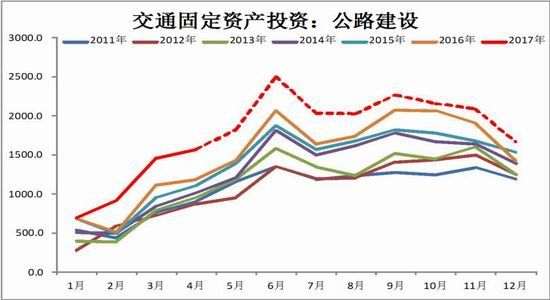

4月份,全国在公路建设方面完成1567亿元,同比增长32%,其中东部488亿元,中部完成269亿元,西部完成811亿元,其中西部增幅高达35%,西部依然是国家公路基建投资的重点区域。

根据2017年的公路投资计划,公路、水运完成固定资产投资1.8万亿元,新增高速公路5000公里,新改建农村公路20万公里,新增贫困地区7000个建制村通硬化路,新增内河高等级航道达标里程500公里,新增通客车建制村4000个。预计6月份投资将达1820亿元。

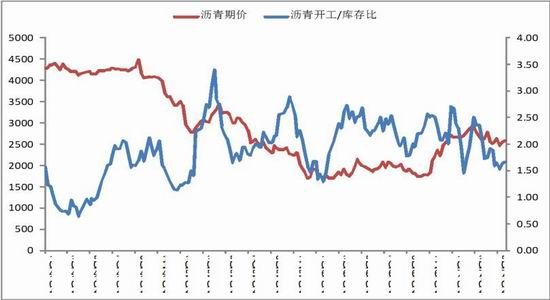

4月份,公路建设投资和沥青表观消费量都录得较大增幅,因沥青需求对基建投资存滞后性,因此沥青价格短期上涨困难,从炼厂沥青开工/库存比来看,可以反映出近期炼厂出货缓慢,终端需求启动有限,但远期需求依然较为乐观,预计终端将于6月底开始有较好需求。

图 16:交通固定资产投资:公路建设

图 17:区域公路建设投资

资料来源:浙商期货研究中心

图 18:公路建设投资和沥青表观消费量增速

图 19:沥青炼厂开工/库存比

资料来源:浙商期货研究中心

3.2.替代需求

5月,柴油-沥青和180燃料油-沥青价差基本保持平稳运行,前期油价走强对价差有所提振,但从后期来看,沥青消费旺季到来将使沥青保持较高经济性,炼厂倾向减少焦化料的产出。

图 20:柴油价格走势

图 21:燃料油-沥青价格走势

资料来源:浙商期货研究中心

4.基差-价差

当前沥青1709合约华东基差-24,环比走强50,1706合约贴水基差54,临近交割,贴水幅度将制约期价下行空间。沥青9-12价差-74,虽对远月需求乐观,但9月面临厂库仓单注销压力,预计价差维持窄幅波动概率大。

图 23:华东沥青09合约基差

图 24:沥青9-12价差

资料来源:浙商期货研究中心

5.策略

5.1.单边

6月份,供应端看,炼厂开工相对不高,产量或小幅下滑,但进口利润好转将刺激进口增加,对国产沥青价格形成压制,同时炼厂库存高位,现货仍有小幅调降可能。需求端,公路投资高位运行,对沥青远月需求乐观,预计下旬终端需求将逐步启动,届时关注需求边际改善。成本端看,产油国延长减产协议达成,同时成品油小幅旺季到来,油价仍有回升动力。操作上建议沥青回调至2400附近可逐步建立中线多单,止损2300。

5.2.跨期

无

浙商期货 吴铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。