报告导读

铜矿干扰因素频发,矿产量增速出现下滑,但废铜用量将会逐渐提升,来弥补铜矿紧缺现象。铜精矿的供应紧张并未影响到精铜市场的产量,精铜供应表现持稳为主。精铜进口市场表现依然低迷,近期沪伦比价受人民币迅速升值的影响开始回落,铜价表现为内弱外强。需求端,电缆消费迎来旺季,整体需求将持续向好,将提振精铜消费。房地产投资增速放缓,地产市场持续降温。家电的销量低于预期,但整体依然处于上行态势。受促销影响,近期车市销售火爆,其中新能源汽车1-4月累计产量同比增速较一季度回升13.8个百分点。鉴于消费淡季临近,预计6月铜价震荡偏弱,反弹空间有限。

投资要点

铜矿干扰因素频发,产量增速下滑

废铜用量回升,精铜产量增速回升

精铜进口低迷,沪伦比价回落

电缆消费迎来旺季,提振铜消费尚可

房地产投资增速放缓,地产市场持续降温

家电销量低于预期,新能源汽车销售转暖

1-3月全球铜市供应过剩14.8万吨

技术分析与结论

1.行情回顾

回顾5月,国际铜价继续维持弱势震荡。月初,美国4月非农数据向好,且法国大选在预期中落幕,欧元利多出尽后,美元指数出现大幅上扬,铜价自5609美元/吨回落至5462.5美元/吨,随后由于中国央行[微博]重启MLF操作缓解短期资金压力,令铜等基本金属从低位回升。同时月中的“一带一路”峰会的顺利召开,传达积极正面消息,铜等基本金属得以继续提振。特朗普政治风险动荡,令美元震荡回落,且原油在OPEC会议延续减产以及铜矿供应忧虑,给予铜价一定支撑,国际铜价反弹至月初5700美元附近一线。

图 1:国际铜价日k线走势

资料来源:博弈大师、浙商期货研究所

2.现货市场状况

现货市场,近期由于大型贸易商低价抛货,电解铜一度贴水被迫扩大至90元/吨-30元/吨。但由于临近端午,下游存在备货预期,且在节前大多企业必须逐步进入月度结算状态,票据因素主导市场报价,在结束低价货源抛售后,持货商普遍出现挺价出货现象,贴水收缩至贴水70元/吨-贴水10元/吨。截至5月31日数据,上海电解铜现货对当月合约报贴水90元/吨-贴水30,平水铜成交价格45420元/吨-45640元/吨,升水铜成交价格45440元/吨-45670元/吨。当前精废铜价差有所扩大,价差维持在5430元/吨一线,较上月价差上涨约300元/吨。

图 2:沪铜升贴水结构

资料来源:Wind、浙商期货研究所

图 3:精废铜价差

资料来源:Wind、浙商期货研究所

3.供需分析

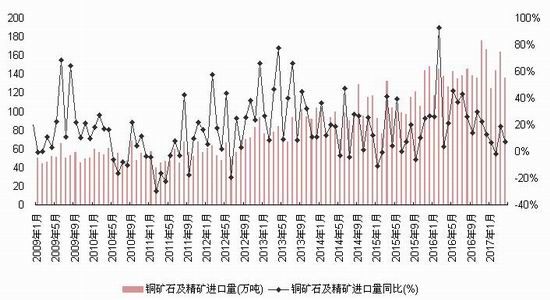

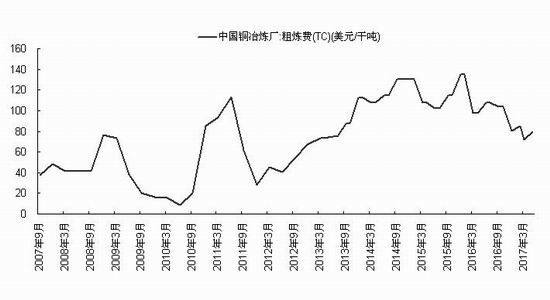

3.1.铜矿干扰因素频发,产量增速下滑

受前期铜矿供应罢工影响,海外矿企在一季度产量增速均有所下滑,同比下降约13%,产量减少量主要来自必和必拓、自由港、力拓和Codelco等。由于裁员及劳资谈判,grasberg矿罢工将维持到6月底,目前产出减半。但1-3月中国从印尼进口铜精矿不足4万吨,对中国冶炼厂影响有限。而智利国有铜业委员会Cochilco最新公布的数据显示,因全球最大铜矿发生的罢工影响,智利第一季度铜产量下滑14.6%%。第一季度,智利生产了119万吨铜,低于去年同期的139万吨。从近期加工费来看,截至5月中国铜冶炼加工费自上月71.5美元回升至80美元/干吨一线,铜矿加工费出现小幅回升,但铜矿供应整体还是处于相对紧张。

图 4:中国铜矿进口量及同比增速

图 5:铜精矿粗炼加工费

资料来源:Wind、浙商期货研究中心

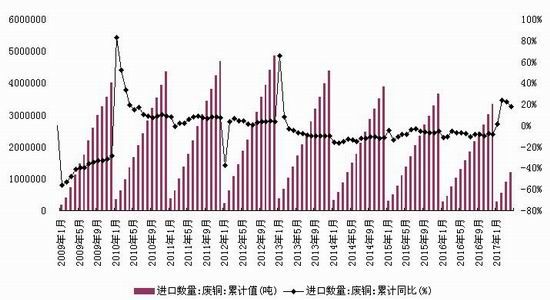

3.2.废铜用量回升,精铜产量增速回升

由于前期精废铜价差较大,废铜的替代需求开始有所回升,根据英国商品研究局的估算,今年废铜直接代替精炼铜的消费会提升6%左右。从贸易进口数据来看,1-4月中国累计进口废铜量119.76万吨,同比增加18.18%,进口需求出现明显回升。铜精矿的供应紧张并未影响到精铜市场的产量,从国家统计局数据来看,1-4月精铜累计产量285.9万吨,同比增加7.0%,精铜供应表现持稳。

图 6:精铜累计产量

图 7:废铜累计进口量

资料来源:Wind、浙商期货研究中心

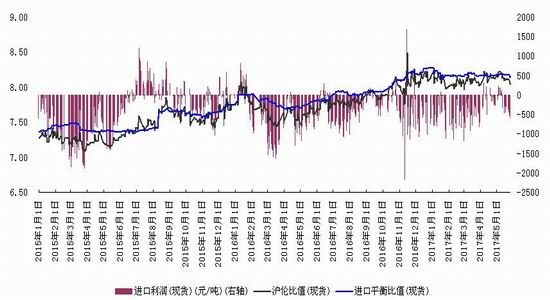

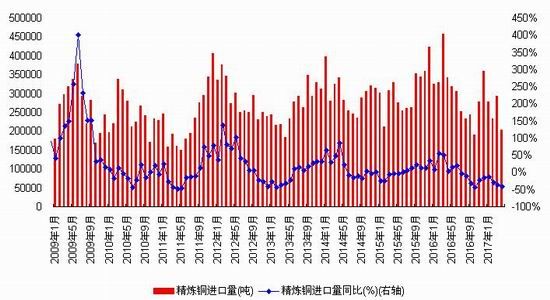

3.3.精铜进口低迷,沪伦比价回落

精铜进口方面,中国精铜4月当月进口量20.26万吨,同比下滑40.69%,较3月进口29.24万吨环比减少8.97万吨。而由于受到中国当前贸易格局、结售汇、资本外流状况在二季度明显改善,近期人民币出现迅速升值,5月沪伦比值较上月出现明显回落。截至5月26日,沪伦铜现货比价为8.037,进口利润-578元/吨附近;沪伦铜三月期比价为8.039,进口利润-781元/吨左右。

图 8:精铜进口量

图 9:沪伦现货铜比价与进口盈亏

资料来源:Wind、浙商期货研究中心

3.4.电缆消费迎来旺季,提振铜消费尚可

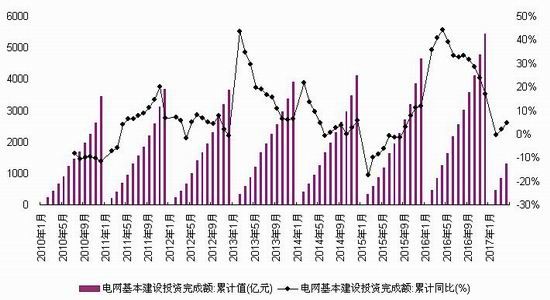

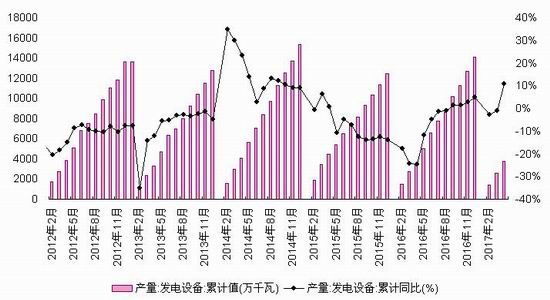

5月国内线缆企业迎来消费旺季,一线企业基本上满负荷生产,订单普遍排满6月。据SMM调研的6月线缆开工率微降,或许开工率峰值已过,预计6月线缆消费不及5月,但整体需求将持续向好,提振精铜消费。截至今年1-4月,电网基本建设投资完成额1307.8亿元,同比增加4.74%;发电设备1-4月累计产量3754.5万千瓦,同比增加10.9%。从电缆行业总体来看,提振铜消费尚可。

图 10:电网基本建设投资

图 11:发电设备累计产量

资料来源:WIND、浙商期货研究中心

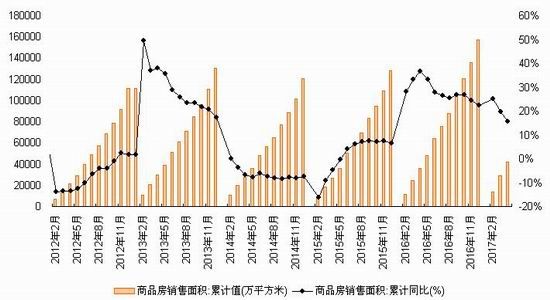

3.5.房地产投资增速放缓,地产市场持续降温

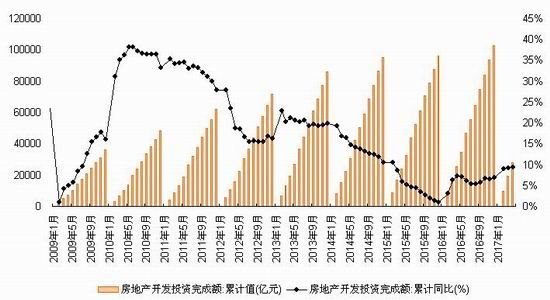

2017年1-4月全国房地产开发投资27731.58亿元,同比增长9.3%,房屋新开工面积48239.92万平方米,同比增长11.1%,房地产开发投资和房屋新开工面积增速较1-3月分别下降0.2和0.5个百分点。1-4月商品房销售面积41655.15万平方米,同比增长15.7%,商品房销售面积增速较一季度回落3.8个百分点。由于国内各地积极落实限购、限贷、限售等政策,一二线房地产市场出现持续降温,而三四线城市库存减少,推盘下降,导致市场成交回落,但购房意愿依然较强。

图 12:房地产开发投资完成额

图 13:商品房销售面积

资料来源:Wind、浙商期货研究中心

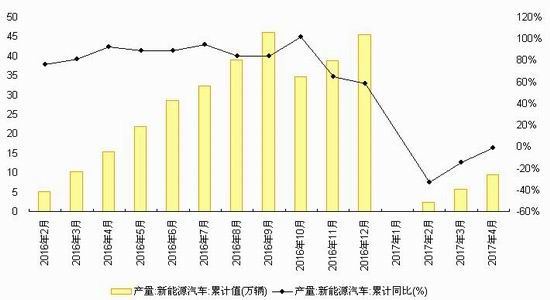

3.6.家电销量低于预期,新能源汽车销售转暖

本月家电整体销量低于预期,但受终端消费拉动,目前补库热情依然较高,2017年1-4月空调累计产量6357.90万台,同比增加17.60%;1-4月家用电冰箱累计产量3100.60万台,同比增加12.40%;1-3月洗衣机累计产量1928.45万台,同比增加5.00%。整体来看,随着消费水平改善,更新替代需求促使家电销售依然处于上行态势。受促销影响,近期车市销售火爆,其中新能源汽车1-4月累计产量达9.4万辆,同比增速较一季度回升13.8个百分点。

图 14:空调累计产量

图 15:新能源汽车累计产量

资料来源:Wind、浙商期货研究中心

3.7.SHFE、LME库存情况

截至5月26日,LME铜库存为31.87万吨,较上月25.97万吨环比增加5.9吨。SHFE库存为19.86万吨,较上月22.94万吨环比减少3.08万吨。

图 16:SHFE铜库存

图 17:LME铜库存

资料来源:Wind、浙商期货研究中心

3.8.1-3月全球铜市供应过剩14.8万吨

世界金属统计局(WBMS)最新公布报告显示,2017年1-3月全球铜市场供应过剩14.8万吨,2016年全年供应过剩19.9万吨。2017年1-3月全球矿山铜产量为497万吨,较2016年同期增加2.2%。2017年1-3月全球精炼铜产量为576万吨,同比减少0.1%,中国产量增加14.6万吨,智利产量减少12.3万吨。2017年1-3月全球铜消费量为561万吨,2016年同期为570万吨。1-3月中国表观消费量减少18万吨至267.1万吨,占全球需求的48%。欧盟28国产量减少0.2%,需求为83.46万吨,同比下滑4.7%。

图 18:铜历年月度累计供需数据

资料来源:WBMS、浙商期货研究所

4.技术分析与结论

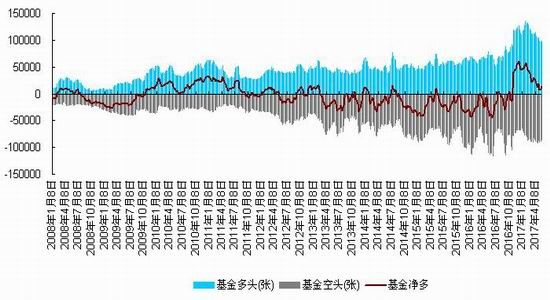

4.1.CFTC持仓变化

截至5月23日当周,CFTC 铜期货基金多头97688手,基金空头84657手,基金净多持仓13031(较上月+573)手,总持仓256097(较上月-4416)手。

图 19:COMEX铜期货基金净持仓报告

资料来源:Wind、浙商期货研究所

4.2.技术分析与结论

图 20:沪铜指数周K走势

资料来源:文华财经、浙商期货研究所

技术上,沪铜指数周k线当前处于高位震荡格局,上方压力位在5.0万/吨附近,下方支撑在4.4万/吨一线附近,短期处于弱势震荡,蓄势整理阶段。

综上所述,铜矿干扰因素频发,矿产量增速出现下滑,但废铜用量将会逐渐提升,来弥补铜矿紧缺现象。铜精矿的供应紧张并未影响到精铜市场的产量,精铜供应表现持稳为主。精铜进口市场表现依然低迷,近期沪伦比价受人民币迅速升值的影响开始回落,铜价表现为内弱外强。需求端,电缆消费迎来旺季,整体需求将持续向好,将提振精铜消费。房地产投资增速放缓,地产市场持续降温。家电的销量低于预期,但整体依然处于上行态势。受促销影响,近期车市销售火爆,其中新能源汽车1-4月累计产量同比增速较一季度回升13.8个百分点。鉴于消费淡季临近,预计6月铜价震荡偏弱,反弹空间有限。

浙商期货 陈之奇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。