摘要:

减产协议得以延期9个月,“靴子落地”后虽然油价出现获利回吐,但未来仍会托底油价。进入6月份,夏季消费旺季来临,驾车出行量的增加以及炼厂维持高开工负荷促使库存持续走低,在一定程度上会支撑油价,但我们不能忽视美国页岩油的回归给油价带来的长期冲击。整体上看,减产兑现后市场会将关注点转向美国消费,但现实来看美国消费难有较大提升,同时页岩油的回归将继续施压市场,预计未来油价或维持在50美元附近运行,WTI原油波动区间预计在47-52美元。

沥青方面,下游需求仍未释放,沥青供应略显过剩,价格持续下跌,未来这种局面或将持续,6月份南方进入雨季,继续影响下游开工,需求端仍然会受到制约,而供应端相对稳定,进口量随着进口价格的下跌有所增长,未来市场供需面难有改观,现货价格仍然承压。盘面上,沥青主力1709合约在5月底加速下跌后至年内新低,目前期货较现货贴水,且成本端相对坚挺,预计进一步下跌空间有限,下方支撑位在2200附近。

一、原油及沥青期货走势回顾

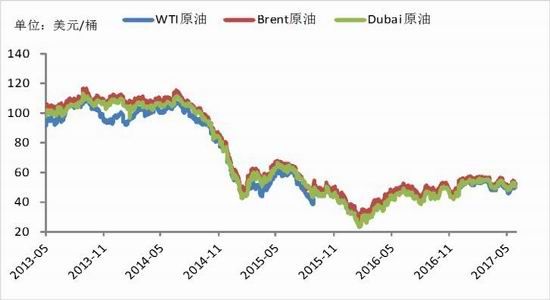

5月初以来,国际油价大幅下探后反弹,WTI原油最低跌至44美元,创年内新低,而最高点在52美元附近。本月市场预期减产协议大概率延期,同时更多国家希望加入减产行列,油价受到提振,最终OPEC会议后决定将减产协议延期9个月,市场出现获利回吐令油价出现一定回落,但整体仍围绕在50美元附近运行。

图1-1:三大基准原油价格走势

图1-2:WTI原油与Brent原油走势及价差

数据来源:Wind、方正中期研究院

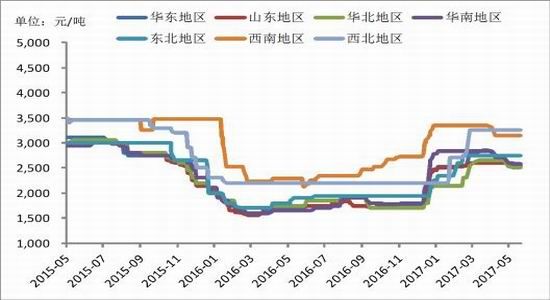

沥青方面,5月份国内沥青现货市场以下跌为主,各地区跌幅在50-150元/吨,主要因市场终端需求并未有实质改善,下游采购积极性不高,炼厂库存小幅走高,市场供应略显过剩,令沥青价格承压,然而西北地区受需求支撑,价格再度上涨100元吨。截止5月31日,国内炼厂重交沥青汽运主流成交价:西北3000-3250,东北2650-2800,华北2550-2650,山东2450-2500,长三角2400-2500,华南2450-2500,西南3030-3130元/吨。而沥青期价整体呈现低位区间震荡走势,主力1709合约大部分时间维持在2400-2600元/吨之间运行,月跌幅接近7%。

图1-3:国产重交沥青价格走势对比

图1-4:沥青与原油价格走势对比

数据来源:Wind、方正中期研究院

二、宏观环境

今年上半年,全球经济整体势头向好,发达经济体和新兴市场经济体的增长都已明显提速,部分发达经济体及转型经济体引领全球经济复苏,东亚及南亚仍是全球最具活力的地区,但南美经济复苏低于预期,非洲一些地区的经济增长有停滞或下降。IMF[微博]近期发布报告称,预计全球经济2017年将增长3.5%,在活跃的金融市场以及制造业和贸易领域期待已久的周期性复苏支持下,全球经济自2016年第四季度开始加速,这一势头一直在持续。”此外,随着美国经济的持续回暖,美国的货币政策仍将收紧,5月的议息会议明确了加息的目标,基本可以确定6月份将再次加息,但美元指数近期在持续走弱,这可能与欧洲经济景气度持续回升以及市场对特朗普新政的悲观预期又一定关系。

图2-1:美元指数与WTI原油走势对比

数据来源:Wind、方正中期研究院

三、供需因素分析

(一)原油供需因素分析

1. 减产协议延期9个月

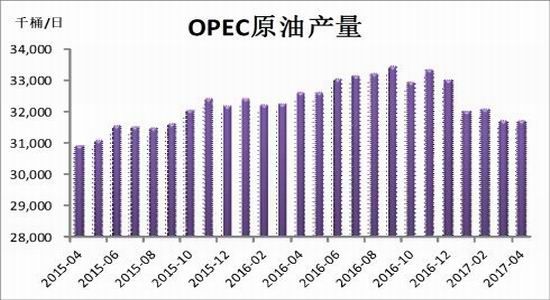

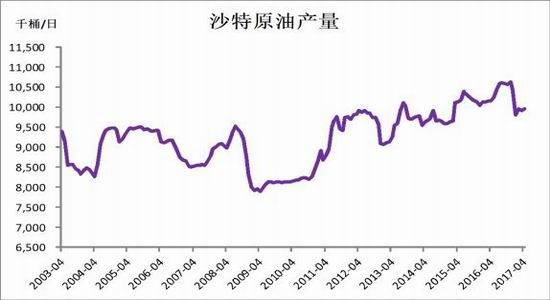

在5月底的维也纳产油国会议上,各产油国最终决定将减产协议延长9个月,从2017年7月1日开始执行。在去年底,各产油国决定从今年1月份开始减产,OPEC与非OPEC国家合计减产额度达到180万桶/日,而在过去5个月里,沙特、俄罗斯等主要产油国减产积极性及减产执行率均较高。数据显示,4月份OPEC原油产量降至3172.2万桶/日,而去年12月份OPEC产量水平为3302.9万桶/日,降幅达到110万桶/日,已非常接近OPEC成员国120万桶/日的减产额度。沙特作为OPEC最大的产油国也在积极落实减产,4月份该国原油产量降至995.4万桶/日,而去年12月份的产量水平为1044.3万桶/日,减产幅度为48.9万桶/日,也达到了该国48.6万桶/日的减产额度。另外,包括伊拉克、委内瑞拉、科威特、阿联酋等OPEC产油国产量均在下降。而从非OPEC国家来看,俄罗斯承担近30万桶/日的减产额度,但从公布的数据来看, 俄罗斯的减产幅度只有21万桶/日。

但整体来看,此次减产执行情况好于历史上的其他时间的减产,同时减产协议得以延期也令市场对未来供应的担忧得以减轻,这也油价带来一个托底。

图3-1:OPEC原油产量

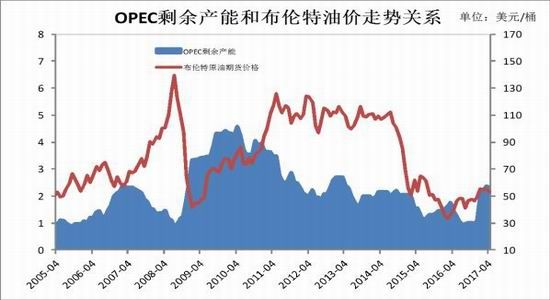

图3-2:OPEC剩余产能与Brent油价走势

资料来源:Wind、方正中期研究院

图3-3:沙特原油产量

图3-4:俄罗斯原油产量

资料来源:Wind、方正中期研究院

2. 美原油产量突破930万桶/日

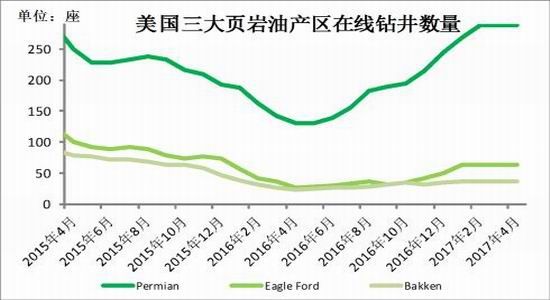

近几个月,美国原油产量、页岩油产量及钻井数量呈现同步回升的态势。数据显示,美国在线钻井平台数量在去年5月份降至最低316座后开始持续增长,至今年5月底升至722座。而钻井数量的回升伴随的是产量水平的提升,美国原油产量在去年年中降至最低842.8万桶/日后开始逐步恢复,尤其是从去年11月份开始增长步伐加快,至5月底,美国原油产量升至932万桶/日,创近两年来新高。

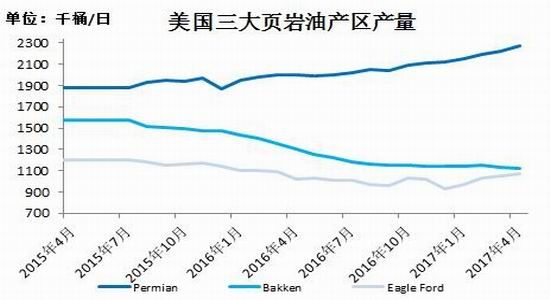

美国原油产量的恢复主要来源于页岩油的回归,随着油价的上涨以及页岩油企业生产成本的不断下调,北美页岩油企业逐渐走出阴霾,部分企业实现了从亏损到盈亏平衡升至到盈利,这也进一步推进了页岩油产业的复苏。数据显示,美国页岩油钻井数量从去年6月份开始回升,而页岩油产量也从去年10月份开始恢复增长,至今年4月份,美国页岩油产量升至551万桶/日,创去年3月份以来新高,这其中页岩油产量占比近一半的美国最大的页岩油产区二叠纪盆地贡献最大,同时它也是成本最低的页岩油产区,该区页岩油产量在最近一年已增长了近30万桶/日。

图3-5:美国原油产量与在线钻井数量对比

图3-6:美国页岩油产量与钻井数量

资料来源:Bloomberg、方正中期研究院

图3-7:美国三大页岩油产区产量

图3-8:美国三大页岩油产区在线钻井数量

资料来源:Bloomberg、方正中期研究院

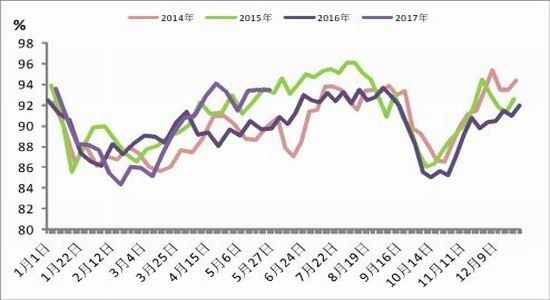

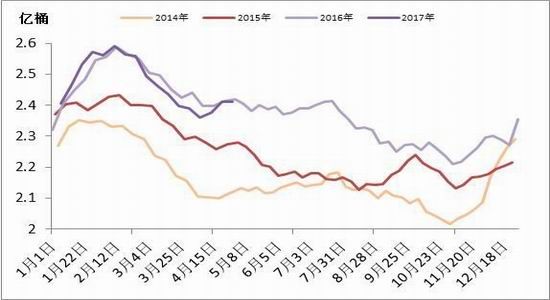

3. 美步入夏季消费旺季 库存持续下降

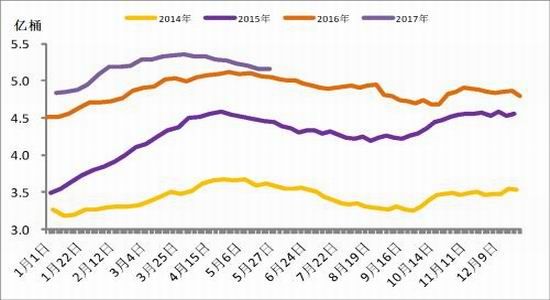

3月下旬以来,美国炼厂开工率出现明显回升,至5月底美国炼厂开工率升至93.5%,处于历史同期高位,同时从历史数据来看,每年的4-8月份美国的炼厂开工率均呈现增长态势,而这也意味着原油加工量也会相应增加,进而推动库存水平的下降。数据显示,截止5月19日当周,美国原油库存降至5.16亿桶,且已连续七周在下降,与此同时,汽油库存和馏分油库存整体也呈现下降趋势。此外,随着夏季驾车出行量的增加,美国汽油消费将逐步进入旺季,季节性需求的增长将进一步推动库存的下降。

图3-9:美国原油库存季节性走势

图3-10:美国炼厂开工率

资料来源:Bloomberg、方正中期研究院

图3-11:美国汽油库存季节性走势

图3-12:美国汽油需求季节性走势

资料来源:Bloomberg、方正中期研究院

4. 美计划出售战略石油储备

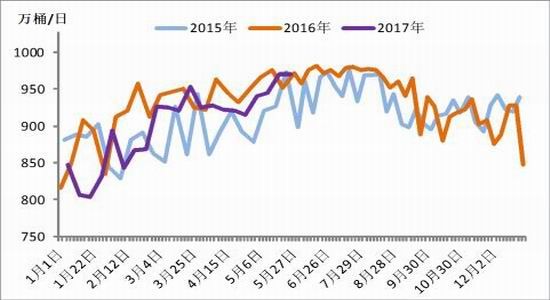

5月下旬有消息称,美国计划自2018年10月开始逐步出售该国一半的战略石油储备。美国当前的战略石油储备规模为6.88亿桶,在全球排第一位,如果按照10年时间出售一半的话,日均出售量为9.5万桶/日,相当于美国当前产量的1%。虽然美国仍然是世界最大的原油消费国,但随着该国原油产量的增长,该国原油进口量持续走低,当前对外依存度已降至40%左右,同时从2015年底开始放开原油出口,可见由于美国近几年原油产量的快速提升,其国内供应压力有所显现,而此番宣布计划出售战略石油储备,也将进一步施压国际市场供应端。

5.中国原油进口居高 成品油市场过剩

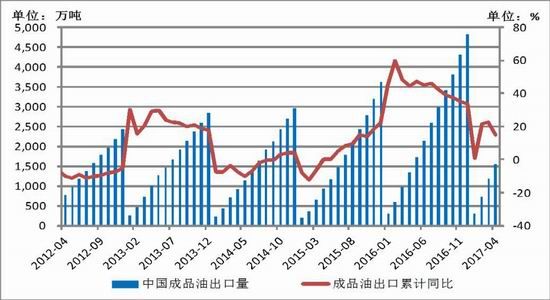

中国作为世界第二大原油消费国,原油对外依存度高达60%,其需求情况对油价的影响也不容忽视。今年4月份,中国原油进口量达到3439万吨,而3月份进口量曾达到3895万吨,创单月进口量纪录,这主要由于国内独立炼厂在今年1月中旬获得了2017年新的进口配额,并急于采购。但近期发改委宣布5月5日起停止接收有关原油加工企业使用进口原油的申报材料,意味着地炼进口原油被叫停,未来几个月中国原油进口量或有一定程度下降。但我们成品油市场在近两年呈现过剩状态,成品油出口量在持续增长而进口量在持续下降,今年1-4月份,中国成品油出口量累计达到1544万吨,同比增长15%。

图3-13:美国油品总需求

图3-14:中国原油月度进口量

资料来源:Bloomberg、方正中期研究院

图3-15:中国成品油出口量及累计同比

图3-16:中国成品油进口量及累计同比

资料来源:Wind、方正中期研究院

(二)沥青供需因素分析

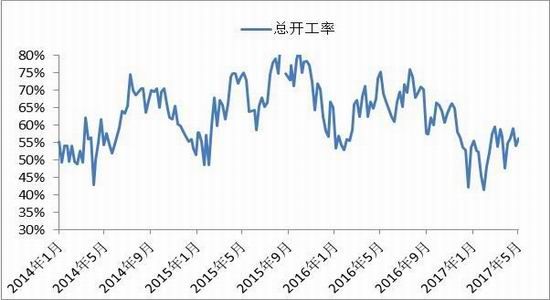

1. 炼厂开工持稳 但低于历史同期水平

年初以来,国内沥青炼厂开工率整体偏低,一季度开工率仅在50%左右,处于历史低位,虽然4月份开工率有所回升,至60%以上,但5月再度回到50%左右。数据显示,截止5月底,国内主要沥青炼厂开工率为58%,其中华南、西南地区开工率均在70%以上,西北地区开工也保持在66%的较高水平,这与西部地区需求较好有直接关系,而东北地区开工率在60%左右,山东及长三角地区开工率在50%左右。整体上5月份国内沥青炼厂开工率维持在50%-60%,与往年同期相比处于偏低水平。

图3-17:国内沥青炼厂开工率

资料来源:百川资讯,方正中期研究院

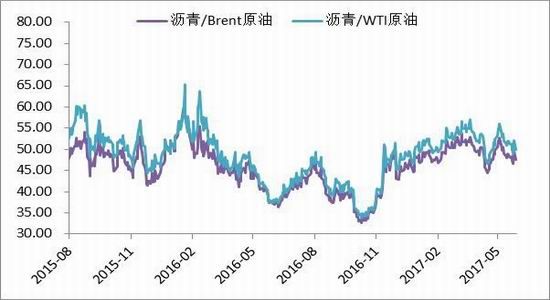

2. 成本端坚挺 炼厂理论利润萎缩

近期沥青价格持续下跌,但原油价格相对坚挺,炼厂生产成本增加导致理论利润萎缩。根据百川资讯的统计,今年一季度国内沥青炼厂扭亏为盈,理论利润不断提升,至5月底理论盈利达到267元/吨,虽然与前期相比有所下降,但仍然高于去年的利润水平。但后期我们认为炼厂利润难有较大的增长空间,因随着消费旺季的到来原油三季度走强概率较大,但沥青一直不温不火,未来难有较大的上涨空间,因此预计未来炼厂利润也难有进一步提升。

图3-18:沥青与原油比价

图3-19:国内沥青炼厂理论盈亏

数据来源:Wind、方正中期研究院

3.下游需求仍未释放

5月份沥青需求仍没有明显改善,南方地区降雨频繁影响下游公路开工,沥青需求也受到制约,尽管5月份整体需求好于4月份,但总需求量仍较为有限,现货压力依然较大。目前东北地区炼厂主供焦化料,道路沥青需求维持清淡,山东及长长三角地区需求恢复缓慢,大部分炼厂采取降价销售策略,但收效并不明显,而西北地区受“一带一路”带来的基础设施支撑该地区沥青需求,沥青价格也保持坚挺,但由于区外压力较大且区内价格明显高于区外价格,因此继续上涨动力不强。6月份市场或延期当前局面,南方进入雨季将进一步制约下游需求,终端需求释放仍较为有限,市场得不到实质提振,价格仍有下行压力。

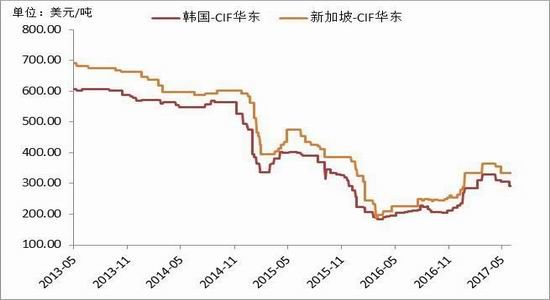

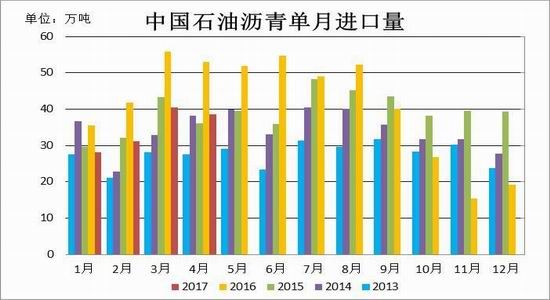

4. 进口价格持续下调 进口量低于去年同期

3月下旬以来,在国产沥青价格持续走跌的背景下,韩国及新加坡进口沥青价格跟随下调。韩国沥青6月华东到岸价下跌15至285-300美元/吨,完税价在2450-2550元/吨,与华东地区国产沥青价格相当,但由于国内需求低迷,对韩国沥青需求没有明显提升,未来韩国沥青进口价格仍有下行压力。此外,新加坡沥青6月华东到岸价持稳在345-360美元/吨,完税价在2800-2950元/吨,高于国产及韩国进口沥青价格,因此不具备性价比优势,当前主要供应华南及西南地区项目。虽然3、4月份国内进口量有所恢复,至40万吨左右,但仍低于去年同期水平,国内需求低迷以及国产沥青价格持续下跌且低于进口沥青在一定程度上制约了沥青的进口。

图3-20:韩国及新加坡进口沥青华东到岸价

图3-21:中国沥青进口量

数据来源:Wind、方正中期研究院

四、基金净多头持仓处于年内低位

近期,基金在WTI原油期货上的多头持仓及空头持仓均有所下降,净多头持仓虽然在近两周有所增长,但仍处于年内低点,而基金在Brent原油期货上的净多头持仓同样处于年内的低位水平。结合盘面走势来看,基金短期仍然没有明确的看多或看空的方向,油价整体也呈现区间震荡走势。

图4-1:WTI原油与投机基金持仓对比

数据来源:Wind、方正中期研究院

五、后市展望与操作策略

减产协议得以延期9个月,“靴子落地”后虽然油价出现获利回吐,但未来仍会托底油价。进入6月份,夏季消费旺季来临,驾车出行量的增加以及炼厂维持高开工负荷促使库存持续走低,在一定程度上会支撑油价,但我们不能忽视美国页岩油的回归给油价带来的长期冲击。整体上看,减产兑现后市场会将关注点转向美国消费,但现实来看美国消费难有较大提升,同时页岩油的回归将继续施压市场,预计未来油价或维持在50美元附近运行,WTI原油波动区间预计在47-52美元。

沥青方面,下游需求仍未释放,沥青供应略显过剩,价格持续下跌,未来这种局面或将持续,6月份南方进入雨季,继续影响下游开工,需求端仍然会受到制约,而供应端相对稳定,进口量随着进口价格的下跌有所增长,未来市场供需面难有改观,现货价格仍然承压。盘面上,沥青主力1709合约在5月底加速下跌后至年内新低,目前期货较现货贴水,且成本端相对坚挺,预计进一步下跌空间有限,下方支撑位在2200附近。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。