摘要:

6月份,预计豆类市场先跌后涨可能大,但缺乏有效题材,丰产预期总体压力下下半场的反弹空间有限。

题材上来看,巴西总统遭弹劾导致的雷亚尔贬值预期增加市场对南美豆农售粮的预期,巴西丰产压力通过出口向外释放;汇率向南美倾斜状态下,美国大豆旧作销售势弱,而新作播种顺利,本月前期市场预计仍以回落来释放压力,而下半时段,市场在反映利空后,存在的一些不确定因素将令市场可能会发生变化,比如美豆产区天气、比如6月底对美豆种植面积的再度预估,比如国内船期因增值税下调而引发的部分推迟延后,可能给市场带来一些曙光。根据供需水平、结合技术来看,豆粕底部支撑2600一带,触及支撑后有止跌回升预期。

一、行情回顾

1、期货行情回顾

5月份,豆类市场压力明显,下跌为主。5月10日美农业部供需报告之前,市场尚对美豆旧作出口存有预期,市场尚抗跌,但报告兑现美豆出口利多后,市场继续走升的动能不足,且随着市场对新作供需的宽松预期浮上盘面,市场开始感受到明显压力,如果这时市场对旧作出口尚存寄托的话,5月中旬随着巴西总统丑闻事件发酵雷亚尔大幅贬值,美豆出口预期歇菜,多头最后稻草倒掉,市场下跌。从技术层面看,豆粕在2900压力位承压回落,维持上月报告2600-2900的区间判断,国产大豆则维持3700-3900的区间预期。空单仍持有,后续支撑位一带止盈,后可适时考虑逢低介入多单,豆粕2550、大豆3650设止损。

图1:大豆图示——3700-3900震荡。

资料来源:大商所、方正中期研究院整理

图2:豆粕图示——震荡区间由2750-3050下移到2600-2900。

资料来源:文华财经、方正中期整理

2、期权行情回顾

从5月份豆粕期权运行情况来看,成交、持仓继续增加。豆粕期权成交总计780578手,增加179532手,持仓量203988手,增加76884手。其中成交排名前五的合约均集中在标的主力合约1709系列的虚值或者平值期权,符合一般规律。

就行情来看,隐波率止跌回升,标的下跌为主。看跌期权普遍出现上涨,而看涨期权则下跌为主。

涨幅前五看跌期权及跌幅前五看涨期权均集中在近月实值期权。结构逐步合理,无明显的定价层面的套利机会,符合市场预期。

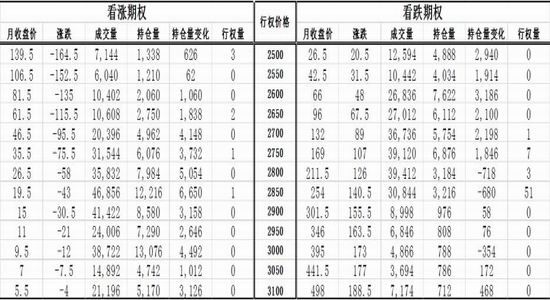

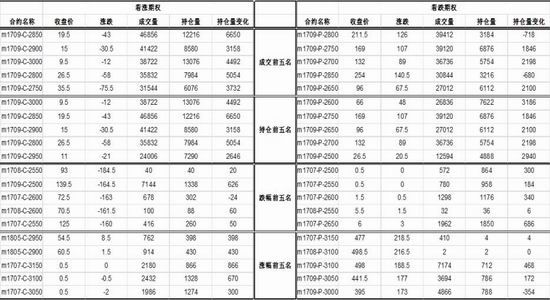

表1:豆粕期权1709系列合约行情列示

表2:成交、持仓、涨幅、跌幅居前的看涨、看跌期权列表

资料来源:大连商品交易所[微博]、方正中期研究院

二、基本面题材

目前阶段影响豆类市场的题材主要为以下几个方面:1、南美大豆丰产上市背景下全球大豆的阶段供需预期;2、美豆新作播种及天气;3、我国阶段供需状况。具体分析如下:

1、美农业部月度供需报告——单产靴子不落 市场压力难消

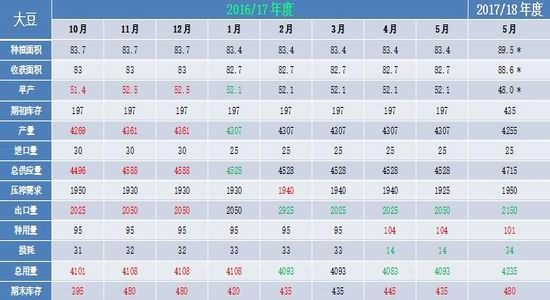

表3:美国农业部对美豆供需预估的调整情况(面积:百万英亩;单产:蒲/英亩;产需数据:百万蒲;)

资料来源:USDA、方正中期研究院整理

美农业部月度供需报告反映市场对于阶段供需预期的变化,影响阶段市场。5月11日凌晨,美国农业部发布5月份月度供需报告。本次报告开始将对2017/18年度供需数据进行预估。

在本次报告中,2016/17年度美豆期末库存预估为4.35亿蒲,低于4月份预估的4.45亿蒲,亦稍低于之前市场预期的4.38亿蒲。主要因出口调增所致,本次出口上调2500万蒲,相当于70万吨。

2017/18年度美豆期末库存预估为4.8亿蒲,低于市场预估的5.63亿蒲,因美豆单产仅维持在48蒲/英亩水平,低于市场的预估。按照目前天气状况、播种进度、近年科技进步算在内的话,48蒲/英亩显然偏低,在天气出现问题前,这个单产数字显然令市场做多并不踏实。要知道,去年风调雨顺下的单产预期为52.1蒲/英亩。

全球方面数据。报告预估2016/17年度全球大豆期末库存9014万吨,高于之前市场预估。主要因南美巴西及阿根廷产量调高导致。这令南美出口窗口期的市场仍感到压力。

2017/18年度全球大豆期末库存8881万吨,高于市场预期的8659万吨,但低于2016/17年度库存水平,限制市场的整体回落空间。但要走高必须美豆单产调整到位,显然,在目前的气候模式及单产预估水平下还不具备这个条件。

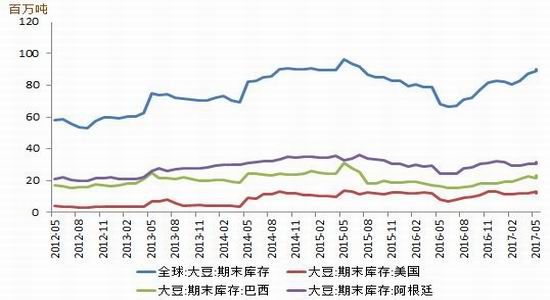

图3:全球大豆及美豆库存历月调整及水平位置

资料来源:大连商品交易所、方正中期研究院

2、美豆新作种植顺利

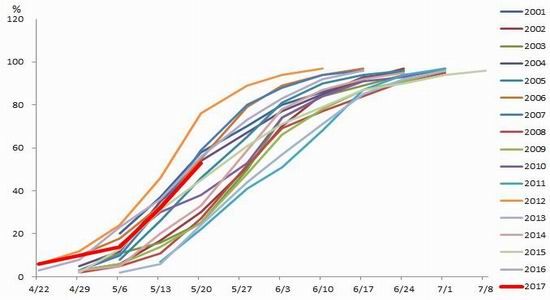

美豆新作播种展开,截至到5月22日当周,美豆播种进度为53%,稍高于5年同期均值52%。目前作物墒情整体适宜,短期天气炒作空间有限。但未来一个月天气状况来看,整体良好,不过中西部产区的偏北部地区降雨预计偏少,可能稍有干旱的预期,若此可能会对市场有些支撑,还需及时关注天气具体变化。

图4:美豆种植进度年度对比

资料来源:Wind、方正中期研究院整理

图5::美豆种植分布

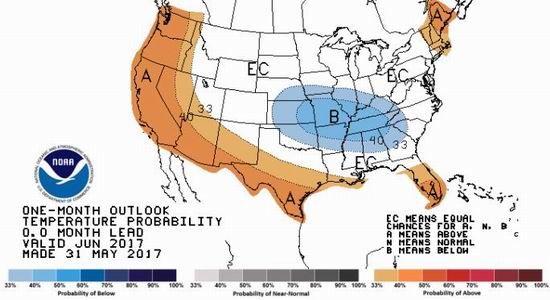

图6:未来一个月美国气温展望

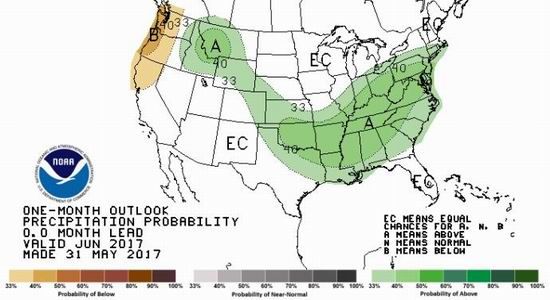

图7:未来一个月美国降水展望

图8:作物墒情状况

资料来源:NOAA、USDA、方正中期研究院整理

3、美豆出口动能不足

截至5月18日当周,美豆出口销售当前年度大豆47万吨,高于上一周的35万吨水平。

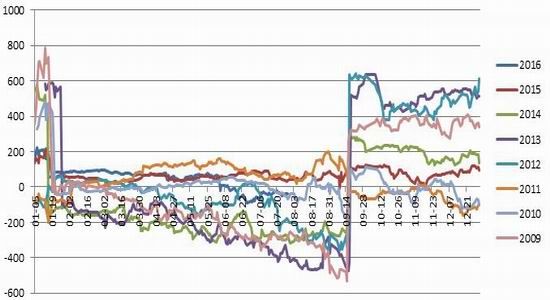

截至5月18日当周2016/17年度美豆出口销售共计5783万吨,出口装船共计5081万吨,5月份供需报告里美国农业部报告给出的年度出口预期数字为5579万吨,近期美豆周度出口装船水平在35万吨左右,后续一直到本年度结束这段时间,近5年同期周度出口装船水平在32万吨左右。近期周度出口净销售水平在35-40万吨左右,后续一直到本年度结束这段时间,近5年同期出口净销售水平则在16万吨,本年度后续尚剩余14周。出口装船按照32万吨/周计算,美豆剩余出口装船预计448万吨,2016/17年度总计出口装船预计为:5081+448=5529万吨。后续美豆出口净销售按照16万吨/周算,剩余美豆出口净销售预估为224万吨,2016/17年度总计出口净销售预计为:5783+224=6007万吨。截至到8月底美豆年度出口销售总量/年度出口装船总量=6007/5528=1.09,高于自2006年到目前为止两者比值1.02-1.07的范围。又,最终供需报告中出口数据会处于截止到8月底的年度出口装船量及年度出口净销售之间,一般高出出口装船数据0-180万吨左右。根据数据我们初步认为,目前美国农业部对于2016/17年度美豆出口数据的预估5579万吨,高于预计的出口装船51万吨,基本符合或低于实际情况。在美豆后续出口连续放量事实出现前,但即便后续仍有一定上调空间,但在南美大豆窗口期,短期可能不会上调该数字。而且随着南美大豆的上市,美豆出口净销售动能不足,尤其是近期因巴西雷亚尔贬值导致南美出口预期再度升温的情况下,美豆出口预期受到严重抑制,美豆出口层面的动能难寻。

图9:美豆出口进度历年对比

资料来源:USDA、方正中期研究院整理

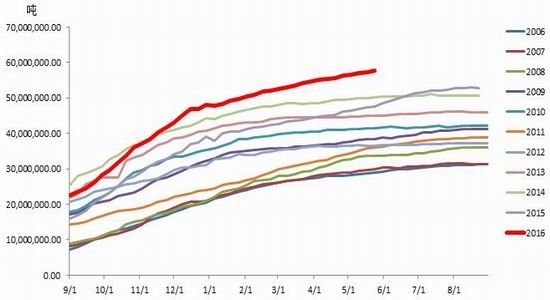

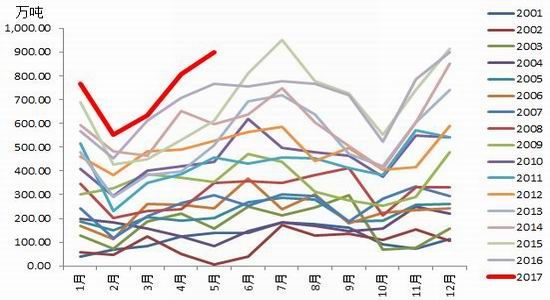

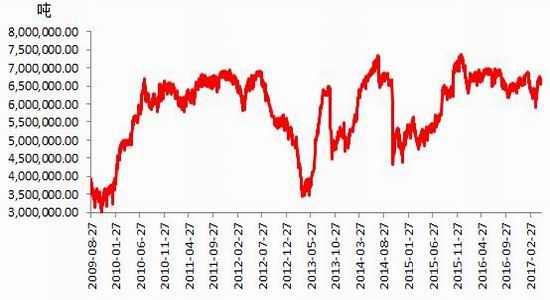

4、国内大豆进口旺季 ,港口库存较为充足

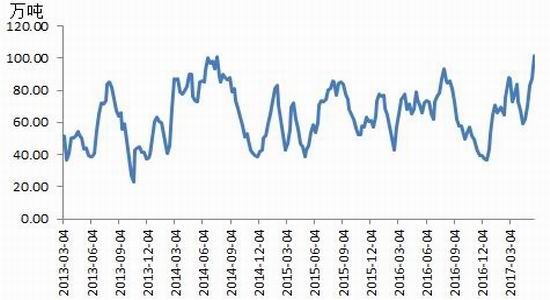

再转过头来看看国内方面。随着南美大豆进入出口旺季,港口大豆库存继续恢复,目前国内港口大豆库存由10月份低点的600万吨回升至670万吨左右。据天下粮仓,5、6月中国大豆到港量分别为887万吨和850万吨,大豆及豆粕进口旺季、库存迎来季节性回升阶段,对市场整体仍有压力。中下游来看,油厂利润回落,但大豆到港后开机率应该仍会被动相对高位,豆粕库存后续应该会仍有回升,但相对于胀库的油脂,挺粕的心显然依旧在,而下游需求整体有回暖,但力度相对有限,持续性预期仍相对不足。国内大豆及豆粕供需呈现季节性宽松。不过需要注意的是7月1日增值税下调,会否令部分进出口贸易上推迟大豆船期,若此6月下旬大豆到港或多少有影响,期间市场存在反弹机会。

图10:大豆进口情况

图11:港口大豆库存变化

图12:油厂豆粕库存

图13:生猪养殖存栏表现

资料来源:WIND、方正中期整理

三、价差追踪

豆-菜粕现货价差季节性规律明显,目前逼近季节性转折点,且价差已经历年低位,做空价差的投资者可适当止盈。

豆粕1-9月合约规律明显,后续仍有回落空间,做空1-9价差套利单继续持有。

豆-粕价差止跌回升,已持有豆-粕价差多单的投资者继续持有至抛储。

油粕比阶段反弹,继续持有至6月中左右,暂不过度看空间,不建议恋战。

四、期权波动率水平衡量

1、 连盘波动率

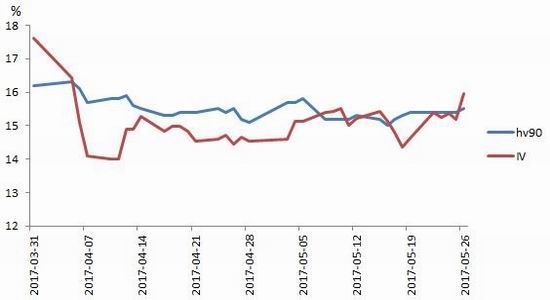

豆粕期权上市来隐波率迅速下滑,之后大多时间维持在13-15%,5月底,隐波率再次回升到90天历史波动率之上。IV高于HV90仅0.45个百分点,以往在3月底、5月中旬均有IV高于HV90的情况发生,但当时HV表现疲弱,IV无力过度走强。不过目前HV开始出现走强迹象,题材上亦有配合可能,因此初步认为IV亦有进一步回升预期。

图14:隐含波动率稍有回升

资料来源:大商所、方正中期研究院整理

2、隐波率结构

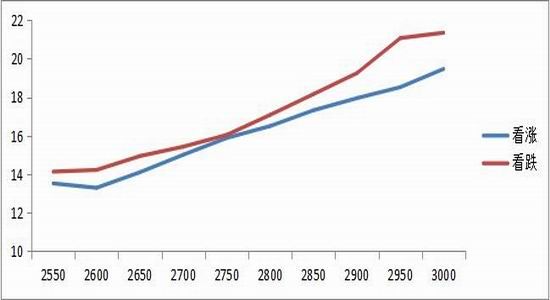

图15:9月系列隐波率结构

微笑特征不明显,09系列看涨期权合约隐波率右偏较为明显,高行权价格看涨期权可能被高估,低行权价格期权可能被低估。如果行情亦配合的话,可适当考虑买入低执行价格看涨期权,而卖出高执行价格看涨期权。

3、 美盘波动率

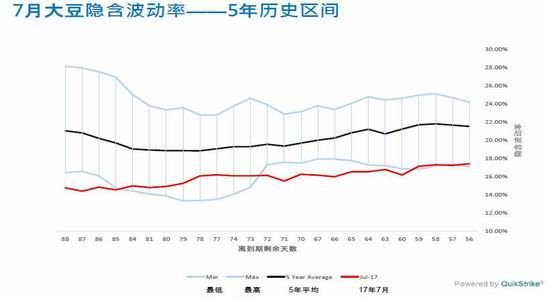

图16:美豆隐含波动率近5年偏低水平

五、操作策略

1、行情整体判断:基本面题材仍偏空,巴西总统遭弹劾导致的雷亚尔贬值预期增加市场对南美豆农售粮的预期,巴西丰产压力通过出口向外释放;汇率向南美倾斜状态下,美国大豆旧作销售势弱,而新作播种顺利,本月前期市场预计仍以回落来释放压力,而下半时段,市场在反映利空后,存在的一些不确定因素将令市场可能会发生变化,比如美豆产区天气、比如6月底对美豆种植面积的再度预估,比如国内船期因增值税下调而引发的部分推迟延后,可能给市场带来一些曙光。根据供需水平、结合技术来看,豆粕底部支撑2600一带,触及支撑后有止跌回升预期。

2、期货策略

在新题材出现之前,豆粕价格相应的界定在2600-2900之间的预期未改,国产大豆则维持3700-3900的区间预期,波段空单持有。空单仍持有,后续支撑位一带止盈;后可适时考虑逢低介入多单,豆粕2550、大豆3650设止损。

3、期权策略

综合以上对于标的及波动率的判断,期权策略如下:

短期:前期建议的逢高(2900-3000压力位)卖出行权价格2900以上的9月系列的看涨期权合约继续持有。后续标的价格临近支撑2600一带时注意减持。

中期:前期建议的买入熊市看跌价差(买入M1709-P-2900,卖出M1709-P-2600)套利单可继续持有。后续标的价格临近支撑2600一带时注意减持。

中期:买入M1709-P-2900继续持有。后续标的价格临近支撑2600一带时注意减持。

长期:做多波动率的策略可能更合适,考虑买入看涨或者买入宽跨式操作。方法与时机,初步认为标的底部在2600一带,可考虑买入M1709-C-2600看涨期权。买入宽跨式来讲,买入M1709-C-2900,同时买入M1709-P-2600看跌期权。但不建议立即进行该操作,在时机选择上可能要稍微等待,等待市场回落施压后,以及进一步制动题材出现前介入,比如6、7月份美豆天气炒作节点等,价格来讲,后续标的价格临近2600一带且企稳的话可考虑进行该操作。

就目前跟踪回测来看,这几个策略均处于盈利状态,以上策略在4月21日周报中初步提出。

六、风险提示

以上观点及操作策略建立的前提是:①宏观环境基本平稳,无系统性风险事件发生;②美豆产区天气按照目前预测推进、没有明显变数;③、南美物流逐步恢复正常;④国内下游养殖层面没有大的疫情发生。⑤政策层面如国产大豆抛储基本符合预期。

而一旦有一个或者几个因素出现变化,则对市场的影响结果也会相应发生一定变化,还需及时跟进、关注并重新评估市场及调整策略。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。