摘要:

1、美元回落调整。英国大选不确定性,意大利可能提前进行大选的可能性,特朗普泄密门冲击,欧洲经济数据继续好转,一度令美元走软,但6月加息概率仍较高,不过加息的频率放缓可能性较大,种咱不确定性之下市场交投谨慎。而原油因供应充足,震荡反复后维持在50美元附近,对油脂类走势缺乏更多支持。

2、棕榈油进入增产周期,供应预期可能进一步改善,斋月备货需求阶段提振后市场忧虑需求再度转弱。马来西亚棕榈油处于增产周期,预期库存会继续回升。此外,国际市场FOB价差较小,棕榈油相对竞争力仍不高,继续受制国际市场豆油走势影响。国内外棕榈油倒挂延续,后期采购积极性仍可能有限。国内虽然库存压力不大,但需求扩展空间受到价差影响并不充足,供(进口)需两淡,继续受制外盘走势为主。

3、美豆出口仍然不错,但生长进度正常,以及对于玉米转种大豆面积可能超过此前预期的忧虑存在。加上巴西雷亚尔贬值可能刺激南美出口增加,美豆受到的竞争压力也在加剧,900美分支撑将遭遇考验。而且由于我国压榨利润恶化,国际市场也在担忧国内采购的进一步积极性。国内植物油供应充足,压力存在,库存继续高企,虽然进一步走升可能不大,但总体维持偏高库存。

4、菜籽油暂停拍卖,前期拍卖的出库库存基本完成出库,渠道继续库存化过程,后期主要影响小包装市场供应,继续对豆油形成竞争。沿海库存偏高,到港增多压榨增加,压力也有回升,菜油回落,但波动相对较为有限,后续仍需要对于存量的消化过程。不过后续压力料会逐渐减小。

后市展望与操作策略:

油脂5月冲高回落,弱势震荡格局暂延续。美豆生长情况,而棕榈油库存恢复快慢,菜油则继续关注现货供需变化。从豆油走势看,波动重心下移,可能会在5600-6000之间震荡。棕榈油5100-5500之间反复。菜油波动,6000-6400之间震荡波动。

一、行情回顾

油脂5月冲高回落,弱势震荡不改。南美供应庞大,尤其巴西因货币贬值销售预期加快,美豆震荡下寻支撑,900美分考验待观。原油因供应庞大上行乏力在50美元附近波动,虽然,油脂也在美豆和原油回落的压力下跟随,美豆油35美分下方震荡弱势延续,马棕油进入产量恢复周期库存化进行,斋月备货支持一度提振,但月末弱化,开始回落调整,并继续受制于豆油表现。国内大豆压榨量受到港量回升,压榨量较大影响,加上油脂消费淡季,而豆粕消费也未有预期中向好,养殖业压力存在,油厂挺粕意愿弱化,转而挺油,油粕比出现回升。国内豆棕油价差继续出现收缩,菜油跟随波动反复震荡。

二、单产调升,丰产压力显现

2.1美盘报告偏利空

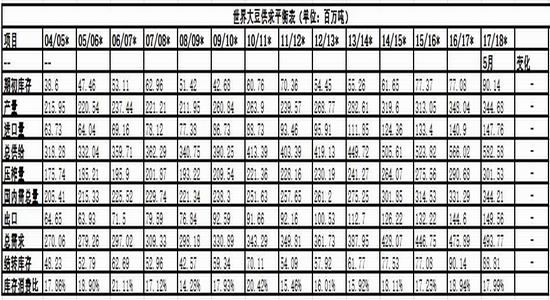

美国农业部5月10日公布的5月供需报告,2016/17年度全球大豆产量3.4804亿吨,较4月上调207万吨,再创历史新高。本次对于2016/17年度全球大豆产量的上调仍然主要是由于南美地区大豆主产国产量全面上调。对于新作2017/18年度,USDA预估为全球大豆产量3.4468亿吨,同比下降1%,处于历史第二高位。由于采用较低的趋势单产,新作产量数据略显保守,后期关注天气情况,如无更多意外,调升产量的可能性继续存在。

表1-1世界大豆供需平衡表变化情况

来源:USDA

本报报告首次报告了2017/18年度的数据,全球油籽供应充足,巴西大豆丰产调升成为油籽增量主要来源,全球植物油产量较上年调升,因预期棕榈油供应恢复性增加,但与此同时,全球贸易量也有所上调,全球需求调升,库存也高于上一年度,消费比继续维持在10%上方,显示植物油整体供需改善的变化,对油脂形成一定压力。

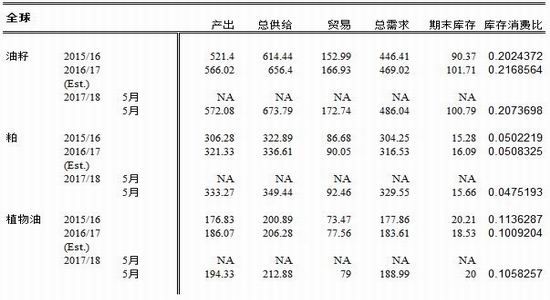

表1-2:全球籽粕油供需平衡(单位:百万吨)

资料来源:USDA 方正中期研究院整理

2.2国际市场棕榈油进入增产期

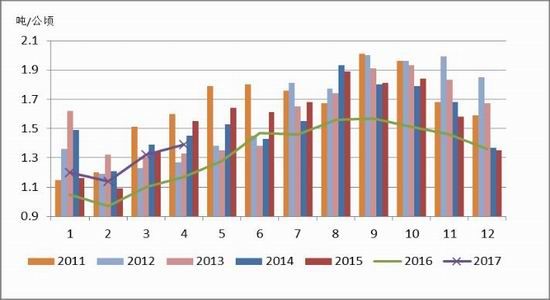

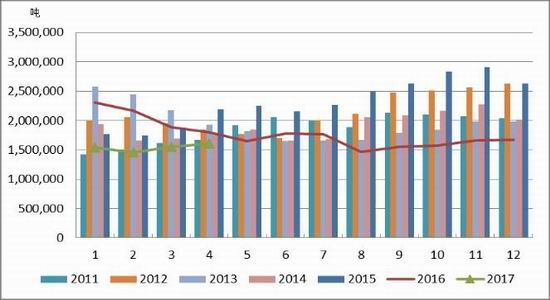

2.2.1马来西亚棕榈油产量进入增长周期

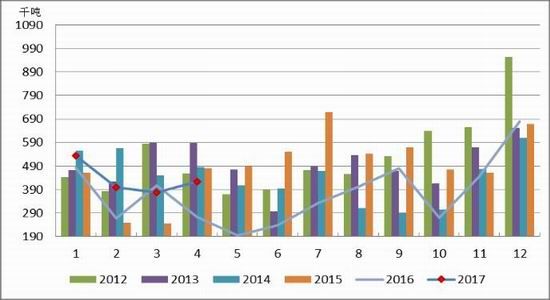

棕榈油增产是确定性利空,此前市场预期已经认为MPOB报告会有利空,但是在5月11日公布的MPOB数据却给市场带来了意外利多,由于部分地区洪涝影响产量,以及4月天数低于3月,马来西亚4月棕榈油产量较前月增加5.74%至154.8万吨,此前预期160万吨,3月棕榈油产量为146万吨,4月棕榈油库存较前月上涨3.02%至159.99万吨,此前预期163万吨,3月底棕榈油库存为155.3万吨。4月份棕榈油出口环比上涨1.39%至128.33万吨,预期132万吨,略偏低,3月棕榈油出口为126.58万吨。由于产量、库存均低于市场预期,产量回升速度较为和缓,棕榈油压力呈现减弱,利于马棕油继续反弹,也给油脂市场整体带来一定的回升动力。

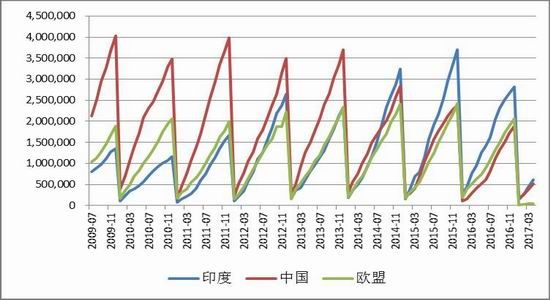

船运调查机构ITS发布的数据显示,马来西亚5月棕榈油出口1310320吨,较上个月增长16%。另一家船运调查机构SGS数据显示,马来西亚5月棕榈油出口1125942吨,较上个月增长15.4%。其中,来自欧盟、印度、巴基斯坦的采购位列增长前三。印度开斋节备货威力有所显现。今年以来,印度本国油籽产量增长,我国国内大豆进口继续增加,国内油脂类供应充足,棕榈油进口量总体低迷,均对棕榈油国际市场贸易需求有所影响,而棕榈油的产量却在恢复之中,压力逐渐显现。

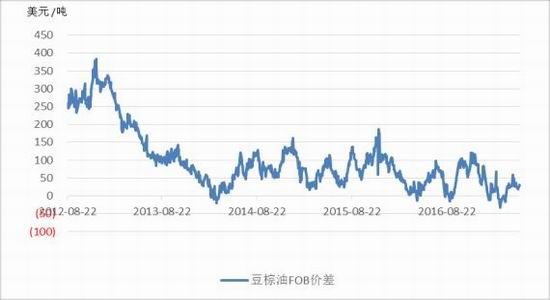

另外从竞争品种来看,豆棕油FOB价差从倒挂逐渐修复反弹,而且5月还有美国对阿根廷和印尼进口的生物燃料进行反倾销调查,如果成立,高额征收惩罚性关税不可避免,这一度引发美豆油强劲的反弹,如果成立的话,也将对棕榈油需求带来不利影响,虽然总量有限,但对于正在增产,贸易份额下降的棕榈油而言消息无疑还是偏空影响居多。美国进口的生物柴油,阿根廷占到三分之二,印尼和加拿大占到三分之一。进口量占到美国生物柴油消费总量20亿加仑的近半。生物柴油此事后期关注进展,如果成行,对于印尼棕榈油需求还是会形成一定的打击,而对美豆油的提振将延续,令豆棕油相对强弱出现变化。

图1:马来西亚棕榈油产量出现回升

图2:马来西亚棕榈油单产变化趋势

图3:马来西亚棕榈油出口量

图4:马来西亚棕榈油库存变化

图5:马来西亚棕榈油分国别出口情况及马来西亚向印度出口回升

来源:Bloomberg 方正中期研究院整理

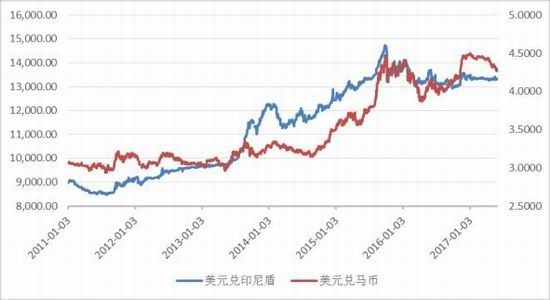

2.2.2汇率波动及与豆油的关系

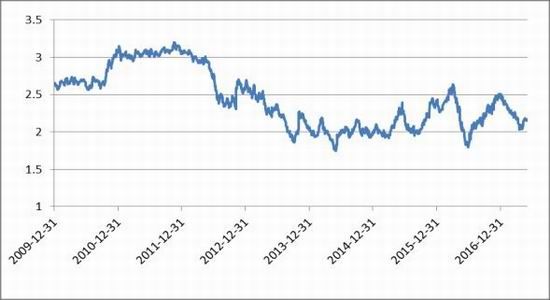

马来西亚汇率相对美元略有升值,马棕油价格易受影响,马盘走势缺乏主动进攻意愿。棕榈油相对豆油的竞争力随着FOB价差缩减至极低后有所反弹,但相对贸易优势仍易转向豆油。

图6:马币相对略升值于出口有不利

图7:棕榈油相对豆油竞争力仍然较弱

2.3国内油脂淡季效应继续显著

2.3.1供应充足库存回升压力较大

国内油脂市场总体供应充足,油脂消费淡季,整体因压榨带来的压力继续,虽然也有备货需求提振,但来自供应面的压力持续存在。根据天下粮仓统计,5月份进口大豆到港140船887万吨,环比增11%,同比增15%,6月份最新预估维持在910万吨,较上周持平,7月份最新预期830万吨,8月份最新预期维持在760万吨,较上周持平。我们最新预估2016-17年度中国进口大豆进口量在9000万吨左右,将较2015-2016年度的8321万吨增长8.16%。

2016/2017大豆压榨年度(始于2015年10月1日)迄今,全国大豆压榨量总计为55,451,200吨,较2015/2016年度同期的51,651,442吨增加3799758吨,增幅为7.35%。2017年自然年度(始于2017年1月1日)迄今,全国大豆压榨量总计为33,036,100吨,较2016年度同期的31,207,191吨增加1828909吨,增幅为5.86%。因期货市场持续走弱,而养殖饲料需求也并不乐观,油厂转而挺油,但庞大的供应下,油粕两淡,压榨利润不断恶化,大豆到港进一步放大,以及油厂为确保合同的执行,油厂开机率提升,供应增量继续增大,虽然豆油一度有补库出现,但库存仍易保持高位。油脂类供应较为庞大,库存累积,油脂压力偏大,油粕比出现反弹,阶段震荡走升,但是持续性和空间仍待观察。

图8:全国大豆周度压榨情况

图9:进口大豆现货压榨利润

资料来源:Wind 方正中期研究院

图10:油粕比

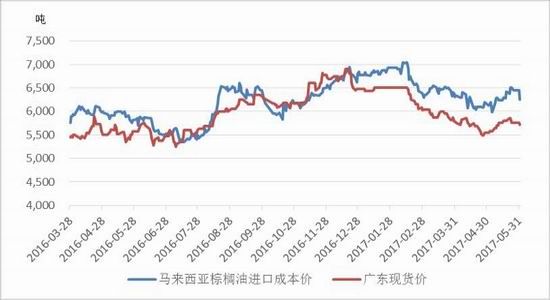

图11:2017年5月豆油现货价格回落

资料来源:Wind 方正中期研究院

2.3.2进口分化,内外倒挂

植物油进口分化,豆油、棕榈油4月进口增加,但倒挂延续令直接进口难以扩大,预期后期棕榈油进口量将会出现显著回落。另外,由于人民币一度出现明显升值,这意味着进口成本将因汇率调整而出现下滑,国内继续承压。

据中国海关总署发布的月度统计数据显示,2017年4月份中国进口棕榈油423,988吨,比上年同期增加54.60%。今年4月份中国从印尼进口棕榈油293,829吨,同比增加117.02%;从马来西亚进口130,107吨,同比减少2.80%。2017年1至4月份中国进口棕榈油1,676,107吨,同比增加16.92%。其中从印尼进口1,136,623吨,同比增加13.72%;从马来西亚进口539,348吨,同比增加25.72%。

据中国海关总署发布的月度统计数据显示,2017年4月份中国进口豆油53,162吨,比上年同期增加181.32%。今年4月份中国从美国进口豆油29,826吨,显著高于上年同期。从巴西进口豆油10,000吨,同比增长168.33%;从俄罗斯进口6,632吨,比上年同期增加50.97%。2017年1至4月份中国的豆油进口总量为145,248吨,同比增加13.84%,其中从美国进口82,847吨,同比增加313.41%;从巴西进口27,000吨,比上年同期减少50.01%;从俄罗斯进口13,303吨,同比减少29.14%。

据中国海关总署发布的月度统计数据显示,2017年4月份中国进口菜籽油84,477吨,比上年同期增加67.68%。今年4月份中国从加拿大进口菜籽油70,714吨,同比增加112.40%;从澳大利亚进口10,714吨,同比增加12.17%。2017年1至4月份中国菜籽油进口总量为335,477吨,同比减少0.27%;从加拿大进口309,297吨,同比增长16.48%;从澳大利亚进口18,054吨,同比增加8.04%。

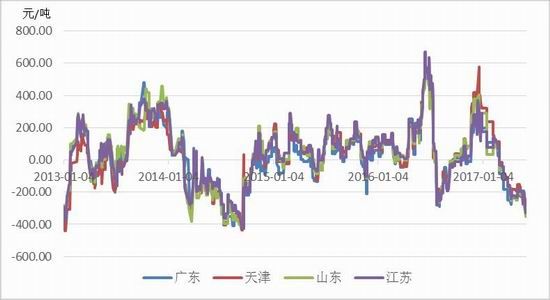

图12:进口毛豆油与国内四级现货比较

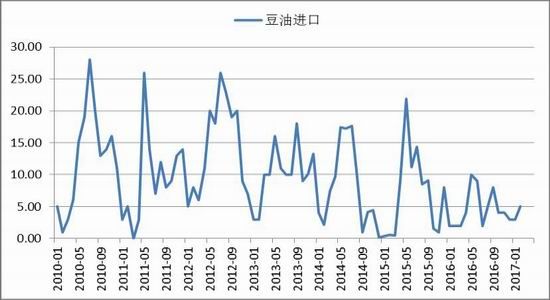

图13:豆油直接进口量

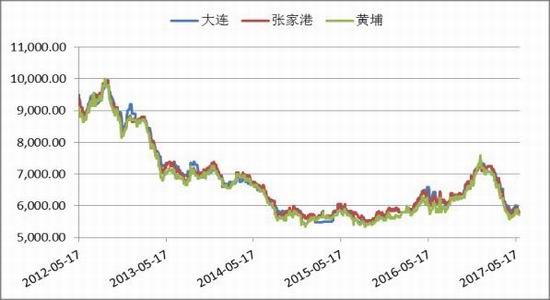

图14:马来西亚向中国进口棕榈油倒挂有所扩大

图15:棕榈油进口回升

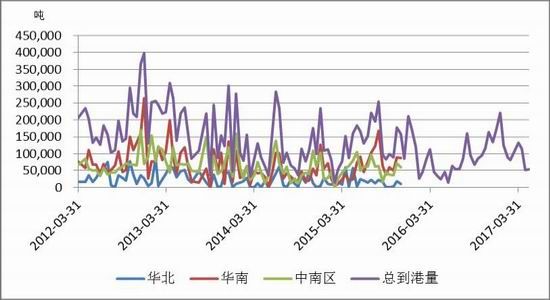

图16:各区域棕榈油到港情况

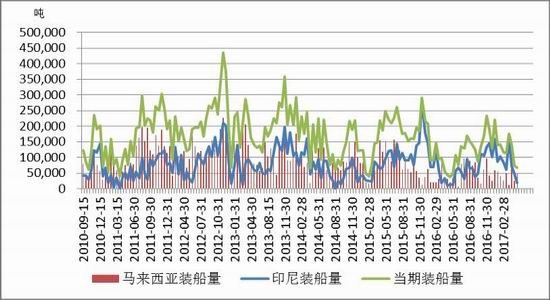

图17:各国对中国出口装船情况(半月统计)

资料来源:Wind 方正中期研究院

图17:菜油进口变化大幅走升

图18:人民币相对美元略升值利于进口成本

2.3.3植物油商业库存量

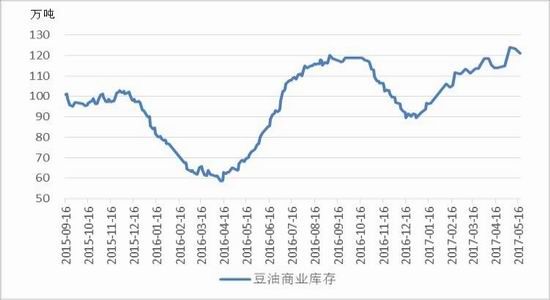

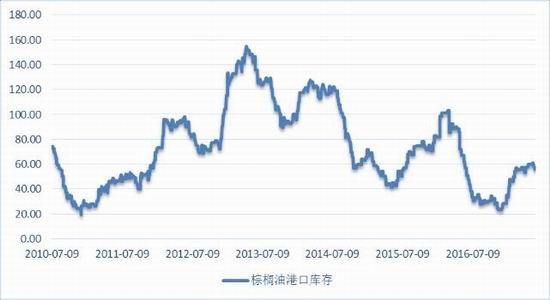

国内豆油商业库存量略有波动,库存显充足121万吨左右,虽然有一度有补库,但随着压榨量增加,库存依然处在较高位置,后期关注是否因利润恶化出现供应下滑推动库存去化进行。而棕榈油库存出现显著回落至56万吨附近,低于正常水准,因预期后期进口量有限,库存压力最小。

图19:国内豆油商业库存量反弹

图20:棕榈油港口库存回落(单位:万吨)

来源:Wind 方正中期研究院整理

2.3.4菜油重心下移,市场供应较充分

国产菜籽逐渐面临上市,但是由于种植效益下滑,今年预期种植面积和产量继续下降,而且菜籽流向小榨居多,用于生产小榨浓香菜油,以油为主,此类油品价格和流通将呈现独立性,对期货盘面影响有限。随着国储菜油出库完毕,现货端压力增加,5月下旬压力达到最高,此后将逐渐进入消化期。由于对于国储菜油的消化,预期国内油脂市场整体压力格局或需到秋季才能逐渐缓解。

国内沿海进口菜籽总库存增加至52.15万吨,较上周的47万吨,增5.15万吨,增幅10.96%,较去年同期的46.85万吨,增加11.31%。其中两广及福建地区菜籽库存增加至38.1万吨,较上周29.4万吨,增幅29.59%,较去年同期41.05万吨减少7.19%。最新统计,4、5月份进口菜籽到港量或达35.5万吨和60.3万吨,后续菜籽原料充裕,油厂开机率将保持高位。

由于油脂消费节后淡季因素,加上大豆压榨供应竞争,加上菜籽压榨开机率较高,两广及福建地区菜油库存增长至菜油库存仍至113100吨,虽然较前期有所回落,但仍高于去年同期水准,三年来较高水平。华东地区菜油库存也处于4年以来最高的31.5万吨,现货供应充足,压力仍在。

三、展望与策略

油脂5月回落下探,弱势不改,6月整体市场压力在前期消化后跌势放缓,仍将以震荡格局为主,难以形成趋势强劲反弹,但可能有阶段波动机会。后期需要关注的主要影响因素有:

首先,美豆种植面积变化,玉米转种大豆的变化程度,美豆新作生长期天气变化,南美销售积极信号。

其次,原油走势节奏,50美元附近波动,供应压力加大,变化,对油脂形成一定影响。美联储议息时点前后美元走势继续影响大宗商品市场的整体波动节奏。后期宏观预期,对商品的整体系统性冲击风险仍宜值得警惕,农产品相对低位附近或表现滞跌,反易形成对冲选择,下行空间有限下,油脂类可能会在消化前期广泛利空因素后企稳。

再次,内外盘倒挂仍在,后期进口可能受到影响,库存回升速度放缓,国内供应压力仍来自豆油较高供应,油脂偏淡的上半年走势结束后,下半年的季节性需求推动将会逐渐形成提振。菜油前期拍卖的货源随着直接进入市场渠道库存增加,年中压力最大时点过后,后期情况可能会有逐步的好转。

最后,关注油粕比变化,目前油粕比阶段震荡反弹暂有延续,但进展较为缓慢。

油脂5月回落调整,重心有所下移跌势已经放缓,行情反复修复过程,弱势格局暂延续,但下行压力也在逐渐减弱。从豆油走势看,波动重心下移后,可能会在5600-6000之间震荡。棕榈油5100-5500之间反复。菜油波动,6000-6400之间震荡波动。

图21:豆油整理走势

来源:文华财经 方正中期研究院整理

图22:棕榈油回落下探寻支撑

来源:文华财经 方正中期研究院

图23:菜油回落支撑继续下探试探整数关口支撑

来源:文华财经 方正中期研究院

方正中期 杨莉娜

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。