总结与操作建议:

美元的缩表和国内补库周期预期结束是本轮金属价格承压的主要原因。随着价格对现有题材有所反应,不同金属价格将回归自身基本面。铝价前期在供给侧改革的炒作下始终维持高位运行,刺激铝企积极复产增产,库存压力不断增大,这与国内宏观经济当中由主动补库向被动补库相契合。若供给侧改革没有新的实质性政策出台,那么铝价仍缺乏迅速上攻的基础。成本方面却发生了值得注意的现象,成本的快速上升导致电解铝利润迅速压缩,铝企已表现减少产能的意愿。需求方面,随着信贷政策收紧,房价承受压力,不支持需求扩张,但新建和在施工仍然出现一定涨幅;汽车消费不容乐观。需求端给出中性偏空判断。5月交易所库存已从高位出现松动,但能否持续仍需关注。

所以我们认为沪铝在利空主导的下半场,短时沪铝仍然承压,但库存持续减少,铝企利润长时间压缩,或者供给侧改革有实质性进展,沪铝将重拾涨势。建议13600下方适当进行买保,投机在13600和均线之间波段操作。

一、本月行情及盘面回顾

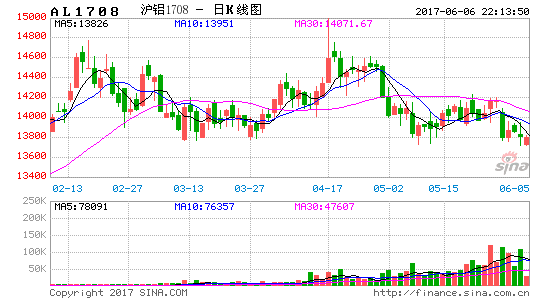

图1-1:LME三月铝日线走势 图1-2:沪铝主力合约日线走势

资料来源:Wind、方正中期研究院整理

前期供给侧题材支持铝价高位抗跌,相对较高的价格刺激产能恢复,库存走高。当5月供给侧题材逐渐退出后铝价展开回落。在宏观和产业层面缺乏炒作题材的背景下,现货市场成为影响铝价的最主要因素,供求双方在万四关口产生较大分歧,在反复拉锯之后,终因下游需求较弱,而使得空头占据优势,但沪铝下方13650一线存在较强支撑,作为供给侧的热门品种,空头也有所顾忌。伦铝窄幅波动,价格重心不变,市场进入观察期。伦铝基本面比沪铝较好,库存持续走低,在恐慌性击穿1890低点后迅速展开反弹,整体呈现横盘整理态势。

二、宏观和基本面情况

(一)宏观分析:

前期PMI和PPI数据均已指向工业数据在一季度改善高峰后有减弱态势,工业增加值增幅放缓符合市场预期。而分产品看,上游产品产量仍处在扩张区间,而下游产品则表现较弱。符合被动补库存的宏观逻辑预期。PMI的产成品库存和原料库存产生分化也说明下游需求的相对疲弱已经开始在工业链条当中发生作用。但在周期理论之外,不能排除政策因素的影响。在诸多行业当中,由于供给侧改革的实际政策或者预期,部分行业如煤炭和铝等价格坚挺具有较高的利润,产能利用率较高。虽然供给端在不断堆积库存,但是一旦政策落地,很有可能引发供需关系的再调整。

消费数据在年初下破10%后出现超预期的反弹。2016年消费的主要贡献来源于房地产相关消费和汽车消费,今年购置税取消对于汽车消费冲击不可谓不大,产销比出现双降。房地产市场虽然受到了政策强力限制,市场预期极大转弱。但在消费数据中,家具类和建筑装潢材料类消费仍然维持在13%以上的增速。但目前房地产销售转冷是不争事实,三季度房屋相关消费则面临考验。我们对于未来的需求持中性判断。

基建投资是今年拉动内需圈定稳增长的主要手段,基建投资小幅回升至17.4%。但是年初的投资高增速的另一面确实资金短缺的状况,相较于一季度21%的财政支出增速,4月份支出增速仅有3.8%。财政支出压力较大,而财政收入4月份同比增速仅有7.8%,考虑到未来减税降费的持续推进,未来基建投资增速或将逐渐回落。

高压的房地产政策下,4月30个大中城市成交面积同比回落41.9%,但全国房地产销售数据仍然较,商品房去化数据良好,待售面积加速减少。地产销售的增长主要来源于三四线城市贡献。从房地产的大环境下,短期的控房价方面,因城施策基本限制了一二线城市房屋的需求,短期需求向其他城市基础。而控房价长效机制中,人才引流和增加供给将是不可或缺的手段。房地产企业土地购置面积和政府土地出让金均在持续上升,未来房地产投资不宜持有太悲观的预期,房屋在建面积和新建开工总体保持稳定。而在区域经济一体化的大浪潮下,三四五线城镇房地产的吸金能力或将超出市场预期。

(二)基本面情况

1.上游供给

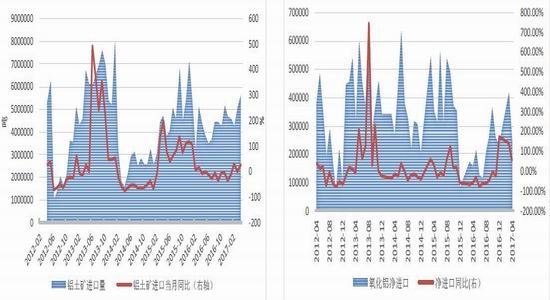

图2-1:铝土进口明显放缓 图2-2:氧化铝进口剧增

资料来源:Wind资讯、方正中期研究院整理

据海关数据显示,4月中国铝土矿进口约558.5万吨,同比增加27.46%;1-4月份累计进口约1950万吨,同比增加9.47%。其中,4月从澳大利亚进口铝土矿约144.4万吨,同比下降32.25%,未保住我国铝土矿第一进口国的地位;4月从几内亚进口铝土矿大增161.3%,进口量达到233.6万吨,取代澳大利亚成为我国铝土矿第一大来源国;4月从马来西亚进口铝土矿约62.3万吨,同比小幅增加0.37%;其他的来源国主要是印度、巴西等。

据SMM,二季度几内亚铝土矿供应量有望继续增加。“赢联盟”几内亚铝土矿目前已满负荷运营,日装载能力可达12万吨左右。印度尼西亚将于二季度恢复铝土矿出口,安塔姆公司3月底获得了85万吨铝土矿的出口配额,他们目前在加里曼丹矿区持有15万吨左右铝土矿库存等待合适价格出口。马来西亚铝土矿开采限令继续延长至6月底,因此当地铝土矿供应难有改善。6月份印度雨季之前,中国可能增加印度铝土矿进口量。

4月氧化铝进口25.25万吨,同比增加146.05%,其中从澳大利亚进口约12.36万吨,同比增加26.29%。出口方面,中国4月份出口氧化铝6509吨,同比减少63.97%。但进口的大幅增加源于去年的低基数,前四个月累计净进口115万吨,同比回落12%。

2.上游产量

图2-3:氧化铝产能持续扩张 图2-4:氧化铝产量飙升

资料来源:Wind资讯、方正中期研究院整理

据百川资讯统计,2017年4月中国氧化铝产量583.6万吨,同比增长19.04%,日均产量19.45万吨,环比高于3月份的19.43万吨。据SMM,4月氧化铝产量为569.5万吨,同比增幅23.3%。预计5月氧化铝产量为581.5万吨,随着氧化铝价格持续下行和铝土矿价格坚挺,或将有更多氧化铝进行检修,从而使实际产量低于预测值。

3.中游

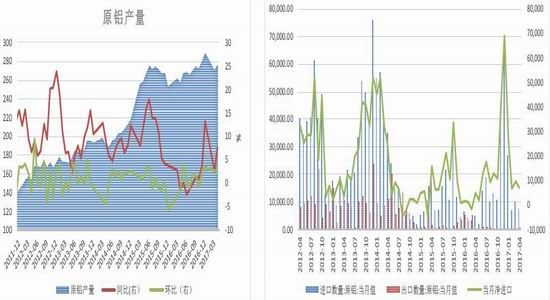

图2-5:原铝产量压缩 图2-6:原铝进口

资料来源:Wind资讯、方正中期研究院整理

阿拉丁(ALD)独家调研数据显示,截止2017年4月底中国原铝总产能4367.7万吨,运行产能3758.2万吨。1-4月累计新投产产能152.5万吨,累计复产产能20.5万吨,累计减产产能24万吨。复产产能则多集中在西南和西北两地前期因成本高而停产的企业,当前铝价持续高位运行,铝厂在利润驱使下主动复产,但因大部分产能在2016年已经投放,因此可复产量已经不多。

国际铝业协会(IAI)称,全球4月铝产量为487.6万吨,较3月减少16,000吨,但较上年同期增加242,000吨。不包括中国在内的4月日均铝产量为70,300吨,3月修正后为70,500吨。不包括中国在内,全球4月铝产量为211万吨3月修正后为218.5万吨。整体产量大头依然在中国。

国家统计局公布的数据显示,4月份,我国原铝(电解铝)产量为276.6万吨,同比增长7.6%。1-4月份累计产量为1097.3万吨,同比增长10.1%。据百川资讯,4月中国电解铝产量306.44万吨,同比增长18.83%,日均产量10.21万吨,环比高于3月份的9.91万吨。据SMM,4月中国电解铝产量303.1万吨,同比增加21.5%。预计5月国内电解铝产量有望达到315.0万吨。

2017年4月份,国内大多数省份企业处于盈利状态。卓创统计,4月产能成本在11000-12000元/吨的产能规模为1463.7万吨,占比为41.84%;12000-13000元/吨的产能规模增加至1147.75万吨,占比32.81%;13000-14000元/吨的产能规模减少至671万吨,占比19.18%;而产能成本超过14000元/吨的产能规模为216万吨,占比6.17%。

图2-7:原铝产量压缩 图2-8:原铝进口

资料来源:Mysteel、方正中期研究院整理

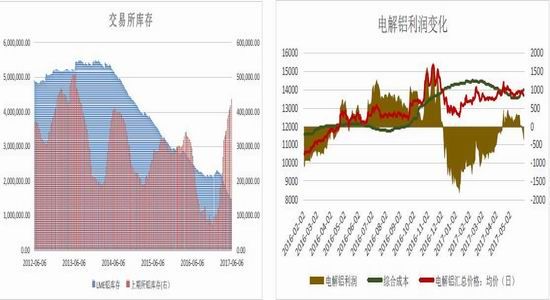

5月伦铝库存延续下滑趋势不变,截至5月底,已经下降至148.77万吨,较4月底下降约15.8万吨。国内铝库存小幅下降,但整体仍未改增长趋势,截至5月26日,上海交易所库存逾41万吨,较4月底增加2.2万吨,再创新高,另外截止5月25日,上海社会库存高达26.6万吨;无锡43.7万吨;南海32.4万吨;杭州7.8万吨;巩义6.4万吨;五地库存合计116.9万吨。

据SMM,由于原料端氧化铝价格下降,电解铝成本已跌至13000元/吨以下。同时月中电解铝价格上行,因而吨铝利润上涨至1000元/吨左右。但是月末氧化铝价格以周涨100元/吨的速度跳涨,截止到5月末,电解铝利润已达到负值区间。据富宝调研,受环保督查,以及下游需求淡季偏弱,新疆地区电解铝企业的开工率下降明显,6月份整体开工率维持在95%左右;山东地区仍维持97%的开工率;河南地区的电解铝企业仅维持68%的开工率。

4.下游

图2-9:LME铝库存与LME三月铝期价走势对比 图2-10:上期所铝库存与沪铝期价走势对比

资料来源:Wind资讯、方正中期研究院整理

据SMM,4月铝型材企业开工率59.14%,环比3月份有所下滑。分企业规模来看,大型企业开工率66.55%,中型企业开工率51.49%,小型企业开工率21.25%。分企业类型来看,工业型材企业开工率76.15%,环比基本持平,建筑型材企业平均开工率达57.37%,下滑较为明显。

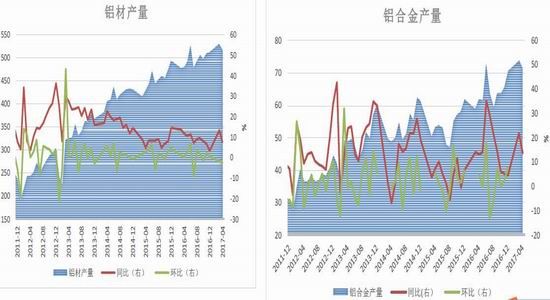

根据国家统计局,4月铝合金产量为71.6万吨,同比增长13.7%。1-4月累计产量为264.8万吨,同比增长15.5%。4月铝材产量为517.6%万吨,同比增长7.6%。1-4月累计产量为1883.3万吨,同比增长5.3%。随着我国下游铝材企业的增加,铝材和铝合金产量逐渐走高。

图2-11:房屋施工和新开工面积累计值 图2-12:房屋销售面积累计值

资料来源:Wind资讯、方正中期研究院整理

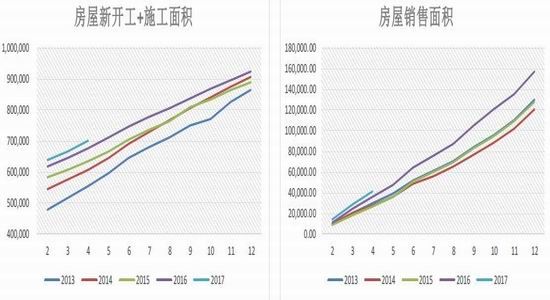

房地产方面,虽然房地产调控政策不断加码,但年初房屋施工和新开工仍好于去年,1-4月份,全国房地产开发投资27732亿元,同比名义增长9.3%,增速比1-3月份提高0.2个百分点。1-4月份,房地产开发企业房屋施工面积654054万平方米,同比增长3.1%,增速与1-3月份持平。1-4月份,商品房销售面积41655万平方米,同比增长15.7%,增速比1-3月份回落3.8个百分点。4月末,商品房待售面积67469万平方米,比3月末减少1341万平方米。我们认为房地产市场的需求仍然存在,不会出现崩塌,但也不会出现大幅上涨,房地产需求增速维持中性判断。

图2-13:汽车产销

资料来源:Wind资讯、方正中期研究院整理

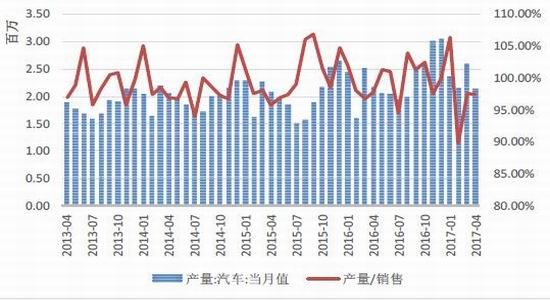

据中国汽车工业协会统计分析,4月我国汽车产销分别完成213.8万辆和208.4万辆,产销量比上月分别下降17.9%和18.1%,比上年同期分别下降1.9%和2.2%。1-4月,汽车产销分别为927.1万辆和908.6万辆,同比分别增长5.4%和4.6%,低于上年同期0.3和1.5个百分点。销量累计增速持续回落至5%以下。

(三)期现价差分析

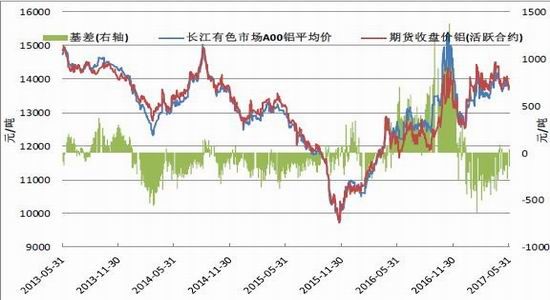

图2-15:原铝期现价差分析

资料来源:Wind资讯、方正中期研究院整理

三、操作策略

我们认为美元的缩表和国内补库周期预期结束是本轮金属价格承压的主要原因。随着价格对现有题材有所反应,不同金属价格将回归自身基本面。铝价前期在供给侧改革的炒作下始终维持高位运行,刺激铝企积极复产增产,库存压力不断增大,这与国内宏观经济当中由主动补库向被动补库相契合。若供给侧改革没有新的实质性政策出台,那么铝价仍缺乏迅速上攻的基础。成本方面却发生了值得注意的现象,成本的快速上升导致电解铝利润迅速压缩,铝企已表现减少产能的意愿。需求方面,随着信贷政策收紧,房价承受压力,不支持需求扩张,但新建和在施工仍然出现一定涨幅;汽车消费不容乐观。需求端给出中性偏空判断。5月交易所库存已从高位出现松动,但能否持续仍需关注。

所以我们认为沪铝在利空主导的下半场,短时沪铝仍然承压,但库存持续减少,铝企利润长时间压缩,或者供给侧改革有实质性进展,沪铝将重拾涨势。建议13600下方适当进行买保,投机在13600和均线之间波段操作。

方正中期 相阳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。