总结与操作建议:

焦煤6月内结构性供需错配,叠加期货贴水驱动,将引起焦煤价格弱势反弹,发生的时间点大致在6月下旬。焦炭市场价格调整可能性较大,预计将呈现先抑后扬的态势,降幅在100元/吨以内,而伴随着焦煤上涨成本抬升,亦将出现跟随上涨的走势。

月度评级:焦炭(涨)、焦煤(涨)

一、行情回顾

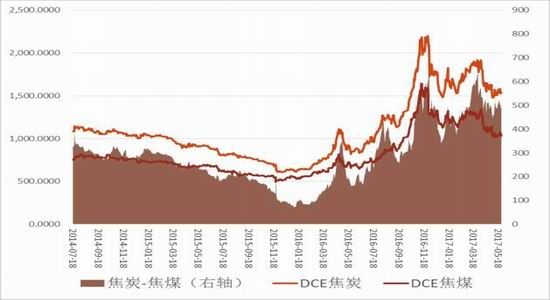

图1-1焦炭焦煤走势

数据来源:Wind、方正中期期货研究院

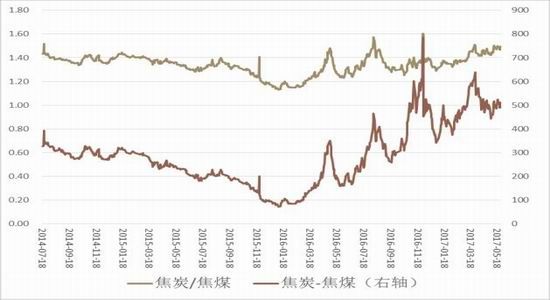

图1-2焦炭焦煤价差与价比情况

数据来源:Wind、方正中期期货研究院

5月,焦炭主力j1709合约,增仓增量下行,全月累计下跌202.5元/吨(-12.34%),成交量增68.8万至418.5万,持仓量增2606手至19.7万手。焦煤主力jm1709合约亦为增仓增量下行走势,全月累计下跌178元/吨(-15.79%),成交量增69.8万手,持仓量增53346手。

焦炭焦煤期货主力合约价比由月初1.42升至月末1.50,价差扩大10元/吨。现货价差由775元/吨快速回落至650元/吨,炼焦利润有近50%的回落,根据重点企业焦企的销售情况显示,自3月底至5月,焦炭销由于终端需求不畅售量下滑,是焦炭价格回落的重要原因。

二、基本面情况

(一)焦炭部分

1、需求不足使得双焦承压

五月环保因素对焦市影响不减,中上旬焦钢企业开工均有一定下降,而在中下旬环保因素减弱后,焦企产能逐步释放,但钢厂处在惯例的生产淡季与检修季,故从整体上来看,钢厂复产情况不及焦企,且在目前供强需弱高库存背景下,钢厂议价时仍占据主动地位,造成了5月焦价持续承压。据中国炼焦行业协会数据,4月焦炭市场规格为>40mm和≥25~40mm的冶金焦每吨均价分别为1924元和1863元,环比分别涨110元和108元,比去年同期分别高1068元和1084元。5月以来,焦炭市场弱势运行,多地价格明显下跌。

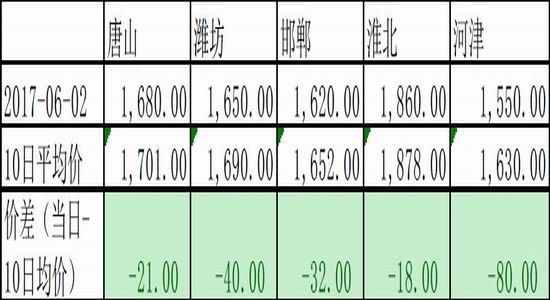

表1:主流市场二级焦价格

表2:主流进品焦煤到岸价格

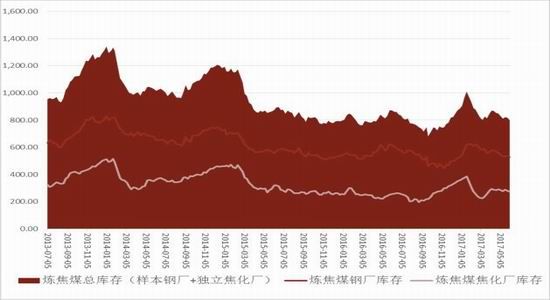

原料焦煤方面,5月焦煤价格同样有明显下跌,山西、山东地区整体跌幅达100-120元/吨,整体进度基本与焦价下跌平行;从库存方面看,国内焦企焦煤库存仍在充足水平,平均可用天数在13天左右,双焦均在高库存压力下联动让利,且最终输送到钢铁行业;在目前煤炭行业生产无干预的情况下,供应端宽松导致挺价无力,煤炭行业帮助焦价刹车较为困难。

2、焦炭产量增速环比回落

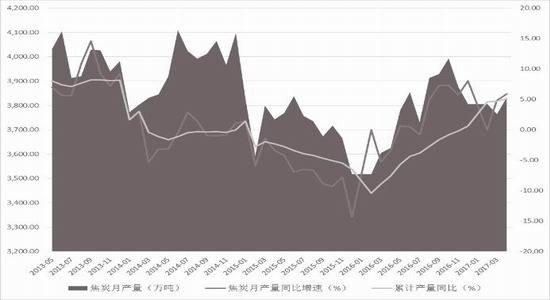

国家统计局最新公布信息显示,4月份中国焦炭产量3832.3万吨,同比增加5.72%,环比增加1.81%,环比增速回落。国家统计局数据显示,4月份中国粗钢产量7277.7万吨,同比上升4.9%;相比去年同期均有明显增加。据Mysteel统计100家典型独立焦化企业样本数据显示,2017年5月末独立焦化企业平均产能利用率为80.0%,较上月末下降0.4%,由于部分地区受到环保较大影响,在五月上旬有较明显的限产,开工率呈现先减后增形势,故供应端相比4月可能略有收紧。高炉方面由于同样受到环保影响,开工情况较为相似。

焦炭月度产量

数据来源:Wind、方正中期期货研究院

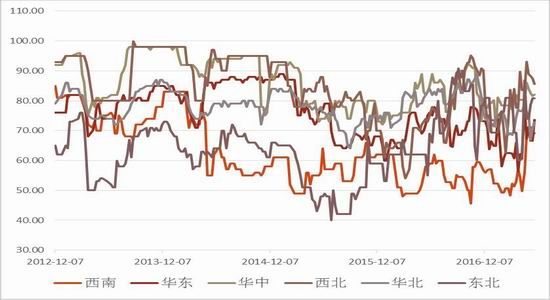

焦化厂分地区开工率

数据来源:Wind、方正中期期货研究院

5月钢材市场走强明显,截止5月末唐山钢坯价格在3100元/吨左右浮动,直接利润在500元/吨左右,部分成材如螺纹钢利润在此基础上仍有大增。相比焦化行业普遍低于100元/吨的利润,目前上下游利润相差悬殊程度并不亚于今年2-3月份,高利润有较大概率刺激钢铁行业产能释放,高炉生产也将随之水涨船高;另一方面,焦化行业利润受到持续挤压,后期不排除部分企业有减产止损情况,而无论是供应端的减少或是需求端的增加,都将对目前焦市供强需弱的情况有所缓解。

3、焦炭港口库存小幅上升

截至5月底统计数据显示,主要地区焦企焦炭库存在本月有小幅上升,其中华北地区增量相对明显,月中后,部分钢厂开始收紧采购,可用天数稍有下降,但焦炭储备整体仍在充裕水平,相反焦企则因为库存积压要面临较大的销售压力。月底港口焦炭同口径库存统计显示:天津港105减10(港外55港内50),连云港14增5,日照港59平,青岛港40平。由于环保因素影响,天津港部分贸易商将重心转向其他港口。

图焦炭港口库存

数据来源:Wind、方正中期期货研究院

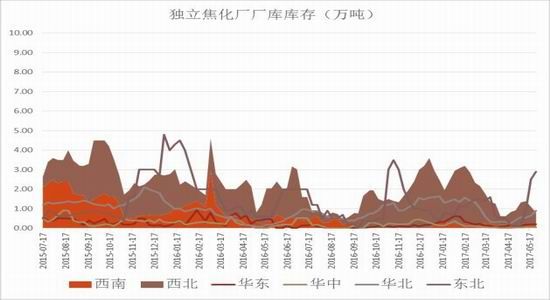

图焦炭分地区焦化厂库存(万吨)

数据来源:Wind、方正中期期货研究院

(二)焦煤部分

1、焦煤产量收缩支撑价格

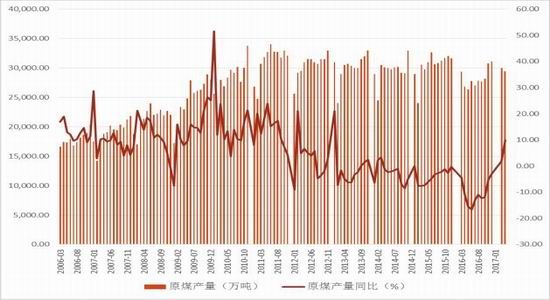

5月,煤炭主产地进行了最严环保检查,实现“原煤不露天,精煤不落地”。5月22日山西古交市屯兰煤矿发生瓦斯爆炸事故,太原地区地方煤矿全部停产整顿,致使5月份煤炭生产受到影响,预计5月份全国煤炭产量将出现回落。据煤炭运销协会旬报数据,河北、山西等主要产煤省国有重点煤炭企业2017年5月1-20日煤炭产量、销量和铁路运量与上月同期相比,分别下降2.5%、6.7%、1.5%,去年同期相比,分别增长29%、19.4%、25.6%。

2、阶段供需错配支撑煤价

5月26日重点监测钢厂存煤比上月末下降1.3%。判断5月份全社会煤炭库存可周转天数增长,反映供求关系正在朝宽松方向发展。但是,由于6月份有可能存在的阶段性供需错配,支撑焦煤价格反弹。主要是在钢厂补库意愿偏弱之下,产地煤资源的缺乏引起。目前,山西省继中央环保组督查结束之后,6月全月在省内进行重点区域的环保接力督查,使得省内产量释放有限,结合5月份中央环保组对孝义、介休等重点区域的洗煤厂提出的整改措施,对煤炭产能形成压制,将影响钢厂用煤15天左右,因此6月下旬出现市场缺煤的可能性较大。

3、进口焦煤价格偏低后期炼焦煤进口量存在隐忧

进口煤方面,5月份,澳大利亚、蒙古国、乌克兰等世界炼焦煤主要供应国炼焦煤产量和出口量均有所上升。尤其是澳大利亚在经过了4月份“黛比”飓风的影响后,5月份供应已基本恢复正常,受损铁路也基本正常运行。而与此同时,国际上,由于前期抢购导致钢铁厂库存偏高,在看到澳洲主焦供应恢复正常后,钢铁厂都不急于补库,国际炼焦煤价格因此一路下跌。钢铁厂纷纷等待价格触底再考虑采购,不接受高价炼焦煤。

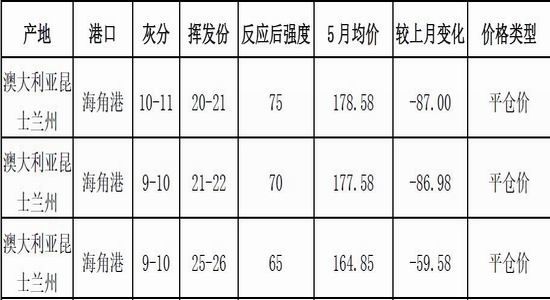

澳大利亚炼焦煤价格行情(单位:美元/吨)

三、终端需求

1、基建方面的拉动效应正在衰退

4月份以来,去年房地产回暖的残余效应显现衰减苗头,前期PPP项目集中开工对建设规模的支撑力度依然强健,作为增长动力的“三驾马车”消费、投资和出口皆有减弱,工业生产增速减慢,拉动煤炭需求的一些先行指标总体依然强健、但呈回落态势,经济基本面对煤炭需求的拉动力度基本强健、但显示趋弱苗头,加之季节性需求走低,使得煤炭需求总体呈走弱态势。

受前期PPP项目集中落地带动,基础设施投资继续保持较快增长,1-4月基础设施(含电力、热力、燃气及水生产和供应业)投资完成额增长18.2%,测算4月份当月增长17.4%,比3月升高0.6个百分点。但是由于基础设施建设的资金面趋于紧张,以及新开工项目不足,数据显示1-4月新开工项目计划总投资同比下降5.9%,未来投资继续加快增长的难度较大。前期PPP项目开工高峰对煤炭需求的拉动效应有望保持一至两个季度,判断二季度基础设施建设仍将是煤炭需求的主要支撑力量,但呈减弱趋势的可能性较大。

2、房地产拉动效应递减

5月份商品房销售面积同比增速比4月份有所回升的可能性较大。总体看来,去年房地产回暖至今仍有余温,但也已显现衰减苗头。同时,房地产去库存成效显著,但仍有较大压力,在保持商品销售增长的同时,还不宜全面增加商品房供给,尤其是库存压力较大的三、四线城市,需要适度控制商品房供给。在政策导向上,以遏制房地产投机为主基调的宏观调控力度不断加大,加之货币政策向从紧方向偏移、市场利率走高、加强通道业务监管封堵了房地产开发企业的重要融资渠道等,都会使房地产企业的杠杆率降低、资金面趋紧。总体看,房地产业对煤炭需求的支撑目前仍有相当大的力度,未来几个月会逐步减弱,但下半年明显减弱的时点存在一定的不确定性,主要不确定性因素是三、四线城市的新开工面积会不会明显增长。

三、总结与操作建议

焦煤6月内结构性供需错配,叠加期货贴水驱动,将引起焦煤价格弱势反弹,发生的时间点大致在6月下旬。焦炭市场价格调整可能性较大,预计将呈现先抑后扬的态势,降幅在100元/吨以内,而伴随着焦煤上涨成本抬升,亦将出现跟随上涨的走势。

焦炭价格主要运行区间:1425-1950;

焦煤价格主要运行区间:940-1400。

风险点:进口煤量超预期增长;成材价格超预期回落。

方正中期 王盼霞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。