总结与操作建议:

5月,煤价在国家发改委的多项措施下,煤价回归合理区间。今年以来,在2、3月阶段性小幅上涨后,煤价在4月后开始呈现下跌走势。低位的煤价,为下游电厂补库提供了价格利好,而逐渐升高的气温,表明电厂补库周期即将到来,部分电厂已经逐步开启补库周期。今年工业用电同比增速明显,居民用电量也会稳步提升,今年迎峰度夏期间,需求情况比较看好。操作上,在夏季用电高峰到来之前,电厂补库行为增加,产地煤供给受限之下,动力煤期货贴水存在向上修复的动力。

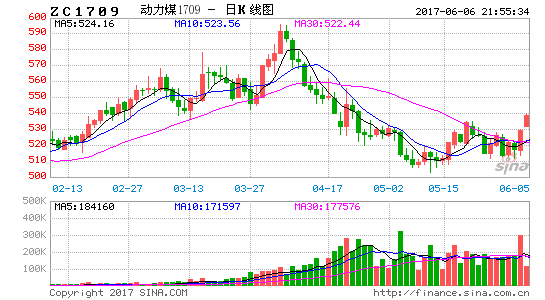

一、行情回顾

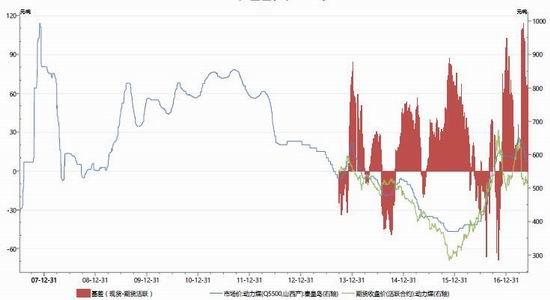

动力煤基差(活跃合约)

数据来源:Wind、方正中期期货研究院

5月,动力煤期货进行的是基差修复的行情,而且是以现货加速下跌的方式进行。5月全月秦皇岛5500大卡(山西产)动力煤由月初635元/吨降至月末580元/吨,降55元/吨,降幅为8.7%。在期货盘面上,主力合约zc1709月末收盘514.8元/吨,月初价格为530.4元/吨,降幅为2.9%。

现货面下跌的原因,2-5月为动力煤传统的需求淡季。2017年5月,电厂拉运积极性有所下降,环渤海港口下锚船数量减少,港口吞吐量下滑,造成了煤价的持续下跌。此外,今年环保力度较大,对煤场存煤要求较高,为避免影响经营,部分贸易商选择了降价促销,尽快消化库存。另外,在利润驱使下,贸易商之间的竞争愈加明显,价格战气氛较重,加快了煤价下行速度。

二、供给端

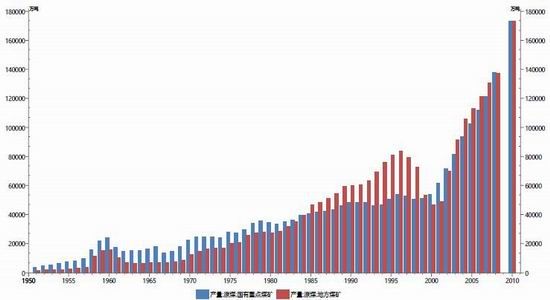

1、产能继续释放能力有限

根据统计局最新公布的4月的煤炭产量,环比略有回落,但同比增速明显,同比增长9.9%。5月,除部分地区受多因素影响,生产略有受限外,多数地区煤企开工率较高。在目前煤价水平下,大多煤企能够维持一定利润,生产积极性较高,在政策允许范围内,基本都做到了产能最大化。目前供应比较充足,基本达到产能顶部水平,未来政策面如果不出现大变化,产能继续释放能力有限。

国有及地方煤矿月度原煤产量

数据来源:Wind资讯

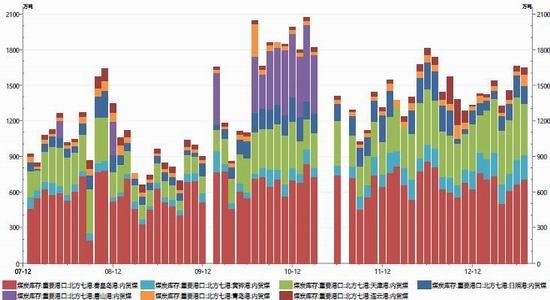

2、港口内贸煤库存运行平稳

中国北方七港内贸煤库存

数据来源:Wind资讯

北方四港(秦皇岛、曹妃甸、京唐港、天津港)煤炭库存达1641.55万吨,比4月底的1669.45万吨减少27.9万吨。其中,秦皇岛煤炭库存580.5万吨,比4月末库存增加61.9万吨。

天津港禁止汽运煤炭,导致天津港的煤炭库存下降较快,但其他港口煤炭库存呈现上升态势。主要原因是上游煤炭产能的释放,市场供应充足,煤价前期接连走弱,港口采购态度较为热情,且即将进入夏季,港口有囤货现象。南方港方面,南方地区提前进入夏季,用电高峰期提前,电厂日耗增大,内贸煤供应增多,但现基本不接收印尼煤,港口库存整体表现震荡偏稳。

二、需求端

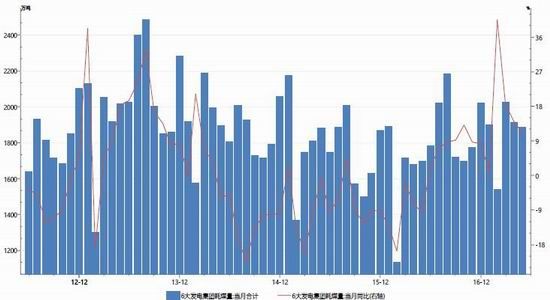

1、电厂日耗保持高位

国家宏观经济持续向好,基建投资力度持续加大,沿海六大电厂日耗继续保持在60万吨以上的较高水平。尽管全国重点电厂存煤升至6000万吨以上,而沿海六大电厂库存回升至1281万吨,可用天数21天;但沿海地区工业用电复苏较快,煤炭需求保持刚性,北方港口下锚船舶足以满足港口发运需求,秦皇岛、黄骅港煤炭发运量环比出现小幅增加。

六大电厂月度耗煤量

数据来源:Wind资讯

全国重点电厂存煤升至6000万吨以上,而沿海六大电厂库存回升至1281万吨,可用天数21天;但沿海地区工业用电复苏较快,煤炭需求保持刚性,北方港口下锚船舶足以满足港口发运需求,秦皇岛、黄骅港煤炭发运量环比出现小幅增加。

2、电厂拉运积极性提高

濒临夏季用煤高峰,从六月底开始,电厂拉运积极性将有所提高,到港拉煤船舶增多,港口煤炭发运有望恢复到高位水平,六月底,沿海煤市将有所改观。预计六月份煤炭市场环境较五月份相比略有好转,随着气温的回升,民用电负荷增加,沿海六大电厂日耗合计数会增至62-65万吨之间,环比出现3-4万吨的增加。此外,“三西”地区复产复工煤矿逐渐增多,优质高效产能进一步释放,煤炭产量明显增加;铁路开足马力,加快运输,秦皇岛等港口库存稳中有升。六月份,沿海煤市供应上不会出现紧张局面,沿海煤炭市场较为平稳。

三、进出口

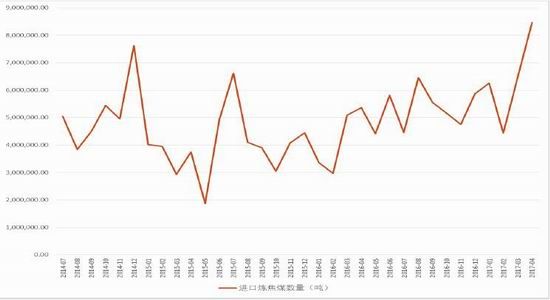

1、进口量年内持续增长

根据海关总署数据显示,根据海关数据显示,4月份我国煤炭进口量1901万吨,环比增长386万吨,环比增长25.4%;同比增加478万吨,同比增幅33.59%;2017年1-4煤炭进口量为6177万吨,同比增长1158万吨,增幅23.07%。

2、进口煤优势减弱支撑内煤走强

年度和月度长协煤炭价格低廉,成为用户采购的重点,而市场煤采购数量有所减少。由于价格倒挂以及煤矿加大环保整治力度等因素影响,部分贸易商减少了发运。在北方港口进行交割的主要为大型煤电企业。在国内煤炭数量不足、价格偏高的情况下,电厂增加了进口煤的采购,澳洲、印尼、俄罗斯等国煤炭强势登陆国内市场,得到电厂等客户的青睐。

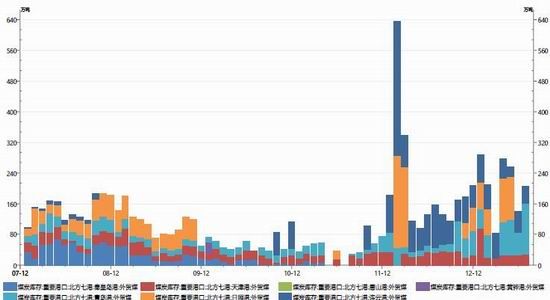

中国北方七港外贸煤库存

数据来源:Wind资讯

截至5月底,澳大利亚纽卡斯尔港5月份6000大卡动力煤现货均价报收于74.88美元/吨,环比上个月下降10.19美元/吨,降幅为11.98%;南非理查兹港5月份5500大卡动力煤现货均价报收于63.25美元/吨,环比上月下降4.63美元/吨,降幅为6.82%;欧洲三港5月份6000大卡动力煤现货均价环比上个月下降1.11美元/吨,报收于74.04美元/吨,降幅为1.48%。

近期进口煤虽还有一定的价格优势,但随着国内煤价下调,优势正在减弱。而且,受环保影响,国家相关部门正在考虑进一步提高商品煤质量检测标准,对进口动力煤和进口炼焦煤从热值、灰分、挥发分、硫分等指标进行更加严格的检测,进口煤的规模将不断缩小。所以,预计未来一段时间,进口煤对沿海市场的冲击将有所减弱。

五、行情展情及操作建议

截至5月底,动力煤市场价和长协价均已降至绿色合理区间,即位于每吨500元至570元之间。神华公布的6月长协价格也出现了明显下行,6月5500大卡动力煤年度长协价为每吨558元,与5月相比每吨下调了21元,5500大卡动力煤月度长协价每吨下调60元,为每吨570元。煤价继续下跌空间有限:一是煤价如果下跌至煤企成本线以下,煤企降价意愿将大幅减弱,二是价格跌至红色区域,国家将启动平抑煤炭价格异常波动的响应机制。低位的煤价,为下游电厂补库提供了价格利好,而逐渐升高的气温,表明电厂补库周期即将到来,部分电厂已经逐步开启补库周期。今年工业用电同比增速明显,居民用电量也会稳步提升,今年迎峰度夏期间,需求情况比较看好。

操作上,在夏季用电高峰到来之前,电厂补库行为增加,产地煤供给受限之下,动力煤期货贴水存在向上修复的动力。6月以弱势反弹思路对待,动力煤主力合约zc1709的主要运行区间:530-550之间。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。