要点:

1. 国内棉花供应平稳

2.棉纱生产同比增加

3. 全球棉花供应可能增加

4、郑棉继续震荡 万五价位可能有支撑

后市展望与操作策略:

郑棉继续震荡,主力合约在跌破15500元后略有反弹,不过前期支撑位可能已经转为压力。现货价格相对稳定,国内纺织企业陆续进入生产淡季,近期抛储成交率下降也反映出棉花需求不旺。美棉出口数据乐观,但对棉价的利多作用有限,种植面积扩大及长势较好不利棉价持续走高。整体看,震荡格局可能持续,中线看, 15000元是技术支撑位,而16000元可能存在较大压力。

一、国内棉花供应平稳

国内5月主产区棉花春播全面结束,近期进入苗期管理阶段。据机构调查,目前棉花种植面积与此前意向统计相似,较上年平均增加10%左右。天气及田间管理将影响棉花长势,6~8月份是蕾期和花铃期,对最终棉花产量的影响相当关键。

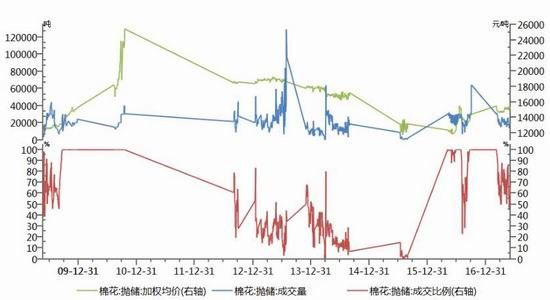

近期国内棉花供应主要来自于抛储及进口。自2017年3月以来,已经累计抛储128万吨,但成交率逐月下降。3月份平均成交率为76%,4月份降至71%,5月份只有65%。说明下游需求转淡,此外高等级棉花匮乏也令储备棉的吸引力下降。

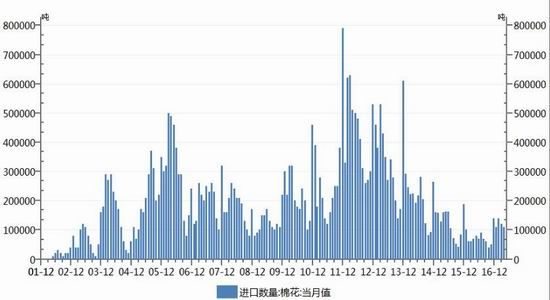

进口方面,4月份共进口皮棉10.5万吨,较3月份减少13%。2017年1~4月累计进口量为47.9万吨,较2016年同期增加20万吨,增幅72%。长期看,棉花进口规模处于历史低位,国家持续抛储对于保障国内需求作用重大。

图1.国内棉花单月进口进度

资料来源:Wind、方正中期研究院

图2.国内棉花抛储进度

资料来源:Wind、方正中期研究院

二、棉纱生产同比增加

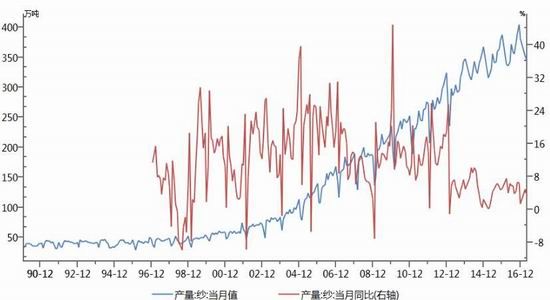

根据纺织工业协会披露,1~4月份国内纺织行业规模以上企业工业增加值同比增加5%,低于上年同期增速1.6个百分点。不过,化纤、布及服装产量同比分别增加了5.9%、3.3%和2%,均高于上年同期的增长水平。还有,今年规模以上企业纱产量同比增加4.9%,较2016年同期下降了0.6个百分点。

图3.国内棉纱月度产量

资料来源:Wind、方正中期研究院

2017年以来,纺织行业出口放缓势头减弱并逐渐趋稳。一季度累计出口的纺织品服装数量同比增加4.7% ,较2016年同期增速提高了5.2个百分点。但是,内需市场增速放缓,纺织品服装支出比重下降。

三、全球棉花供应可能增加

5月份公布的USDA报告开始对2017/18年度供需数据进行预估,美棉新作产量预估1920万包,库存500万包,双双高于分析师之前预估的1780、413万包;不过全球棉花新作期末库存下调至8714万包,低于2016/17年度的8952万包。2016/17年度美棉期末库存预估320万包,低于4月份预估的370万包水平,全球棉花期末库存8952万包,低于4月份预估9091的万包。单纯从数据来看,近月市场有支撑,远月仍相对承压,不过因为全球新作低于之前市场预期,再加上近期国内外棉花播种进度偏慢可能给短期市场有一定想象空间,短期不排除小反弹,但新作库存回升模式下市场尤其远月的整体压力尚难消,在天气出现大问题前仍不宜过度去看。

2016/17年度棉花产需数据(单位:百万包)

图4.ICE棉花价格走势

资料来源:文华财经、方正中期研究院

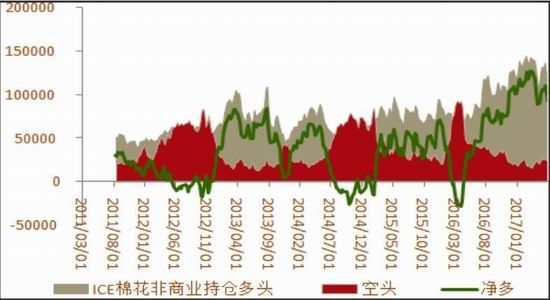

图5.ICE棉花价格走势及非商业净多持仓

来源:CFTC、方正中期研究院

根据CFTC最新公布的持仓报告来看,截至2017年5月30日,ICE棉花非商业净多头持仓为91830手,较4月底减少了9157手。

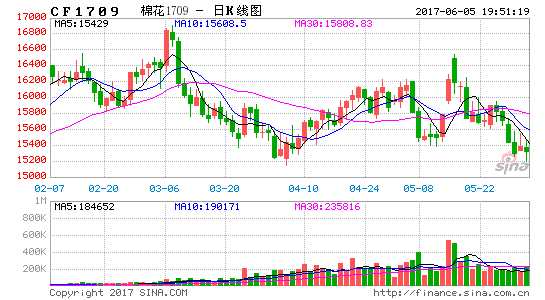

四、郑棉继续震荡 万五价位可能有支撑

图6.国内棉花期货走势

资料来源:文华财经、方正中期研究院

郑棉继续震荡,主力合约在跌破15500元后略有反弹,不过前期支撑位可能已经转为压力。现货价格相对稳定,国内纺织企业陆续进入生产淡季,近期抛储成交率下降也反映出棉花需求不旺。美棉出口数据乐观,但对棉价的利多作用有限,种植面积扩大及长势较好不利棉价持续走高。整体看,震荡格局可能持续,中线看, 15000元是技术支撑位,而16000元可能存在较大压力。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。