要点:

1. 国内食糖生产进入尾声

2. 4月份食糖进口下降

3. 全球食糖供应预期过剩

4、政策保"价"护航 进口成本大增

5、区间震荡格局还会持续

6、白糖期权隐含波动率不断创新低

后市展望与操作策略:

一、国内食糖生产进入尾声

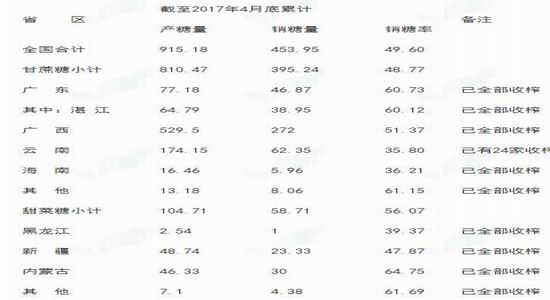

2016/17年制糖期全国制糖生产已进入尾声,除云南还有少数糖厂生产外,其他省(区)糖厂均已停榨。

截至2017年4月底,本制糖期全国已累计产糖915.18万吨(上制糖期同期产糖854.97万吨),比上制糖期同期多产糖60.21万吨,其中,产甘蔗糖810.47万吨(上制糖期同期产甘蔗糖770.99万吨);产甜菜糖104.71万吨(上制糖期同期产甜菜糖83.98万吨)。

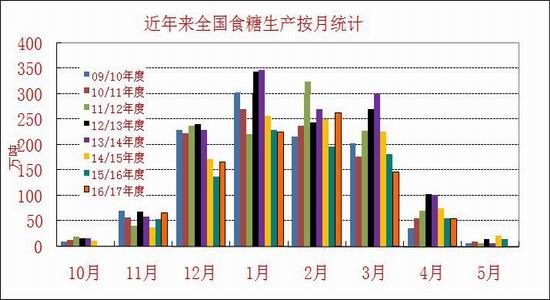

图1.国内食糖生产单月进度

资料来源:中糖协、方正中期研究院

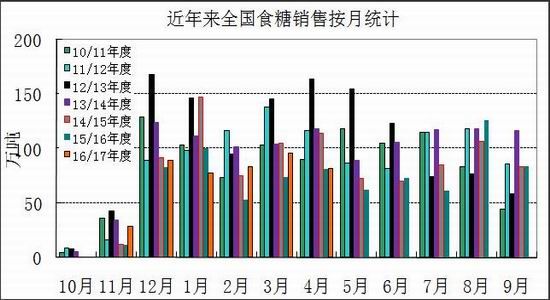

图2.国内食糖销售单月进度

资料来源:中糖协、方正中期研究院

截至2017年4月底,本制糖期全国累计销售食糖453.95万吨(上制糖期同期销售食糖403.15万吨),累计销糖率49.6%(上制糖期同期47.15%),其中,销售甘蔗糖395.24万吨(上制糖期同期351.41万吨),销糖率48.77%(上制糖期同期为45.58%);销售甜菜糖58.71万吨(上制糖期同期51.74万吨),销糖率56.07%(上制糖期同期为61.61%)

二、4月份食糖进口下降

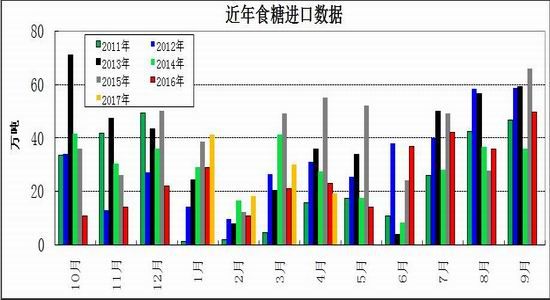

据海关公布的数据显示,2017年4月中国进口食糖19万吨,较2016年4月进口的22.52万吨下降15.6%,较今年3月进口的30.17万吨环比下降37%。4月份进口金额7.0676亿元,进口均价3719.79元/吨。

至此 ,2017年1-4月份累计进口食糖109万吨,较去年同期83.06万吨的进口量增长31.23%

2016/17榨季累计进口食糖152.87万吨,较15/16榨季同期194.7万吨的进口量下降21.48%

图3.中国食糖单月进口

资料来源:中糖协、方正中期研究院

图4.中国近年食糖进口形势

资料来源:中糖协、方正中期研究院

三、全球食糖供应预期过剩

外电综合报道,美国农业部(USDA)日前表示,受巴西、中国、欧盟、印度和泰国食糖增产的推动,估计拟于今年10月份开始的17-18制糖年全球的食糖产量将创下1.80亿吨的历史新高。

估计全球的食糖库存量将出现连续第三年下降,同比下降2%,至3,800万吨的水平,主要是考虑到全球的食糖出口量可能会增至5,920万吨的历史最高水平、全球的食糖消费量较16-17制糖年将减少30.8万吨,至1.716亿吨。

USDA同时表示,由于天气总体较好,估计17-18制糖年巴西这个全球头号食糖生产国和出口国的食糖产量较16-17制糖年将增加50万吨,达到3,970万吨。估计新制糖年巴西糖厂的制糖用蔗比例将增加1个百分点。

估计17-18制糖年全球头号食糖消费国--印度的的食糖产量将增长18%,达到2,580万吨;欧盟的食糖产量将增长12.7%,达到1,860万吨;泰国的食糖产量将从16-17制糖年的约1,000万吨增至1,120万吨的水平;中国的食糖产量将从16-17制糖年的950万吨增至1,050万吨。

另外,估计17-18制糖年美国的食糖产量也将略增至790万吨,如此一来,新制糖年美国的食糖进口量将增至350万吨的历史最高水平。

外电综合报道,热带研究服务中心(TRS)日前表示,全球食糖市场在经历连续两年产不足需后将于17-18制糖年转向生产过剩。

TRS表示,受印度、欧盟、泰国、巴西中南部地区、南非等国食糖增产的推动,估计17-18制糖年全球的食糖产量将增长6.9%,至1.8635亿吨,全球的食糖消费量将增长1.2%,至1.8453亿吨,即生产过剩182万吨。

印度报业托拉斯报道,印度马哈拉什特拉邦(马邦)联营糖厂协会(MSCSFF)高级官员日前表示,根据从各糖厂汇集的预测数据,估计拟于今年10月份开始的17-18制糖年马邦的甘蔗收榨量将达到7,250万吨左右,如果按11.24%的出糖率计算,食糖产量将达到720万吨。值得关注的是最近几天马邦蔗产区的气温较高,可能会影响到出糖率,不过,官方坚信目前的高温天气不会对出糖率产生太大的影响。不久前印度气象局(IMD)预期2017年印度雨季期间的降雨量将接近正常水平。

外电综合报道,市场参与人士在出席金士曼欧盟糖业研讨会时表示,基于今年晚些时候欧盟将加入争夺食糖出口市场,估计国际糖价可能会继续下跌。

从2017年10月1日开始欧盟将终止其现行食糖生产配额体制,欧盟的食糖生产将获得动力,欧盟产糖商因此已经做好了角逐食糖出口市场的准备。

来自邦吉(Bunge)的高级贸易商巴里-考林汉姆表示,市场方面将会发现糖价高低是最大的问题,不出意外的话,糖价可能会因欧盟食糖生产配额体制终结而下跌。

图5.国际食糖价格走势

资料来源:文华财经、方正中期研究院

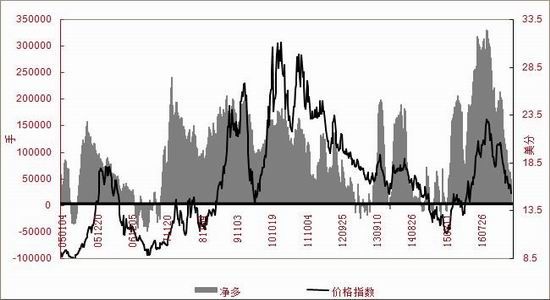

图6.国际食糖价格走势及非商业净多持仓

来源:CFTC、方正中期研究院

根据CFTC最新公布的持仓报告来看,截至2017年5月30日,ICE原糖非商业净多头持仓为49065手,较4月底减少了29794手。

四、政策保"价"护航 进口成本大增

国家商务部对进口糖调查已经结束,认定“进口食糖数量增加,中国食糖产业受到严重损害,且进口产品数量增加与严重损害之间存在因果关系。”故此作出决定,“自2017年5月22日起,对进口食糖产品实施保障措施。”

保障措施采取对关税配额外进口食糖征收保障措施关税的方式,实施期限为3年,自2017年5月22日至2020年5月21日,实施期间措施逐步放宽。2017年5月22日至2018年5月21日,保障措施关税税率为45%;2018年5月22日至2019年5月21日,保障措施关税税率为40%;2019年5月22日至2020年5月21日,保障措施关税税率为35%。

在实施保障措施之后,外糖进口成本将大幅增加。按此前规定,配额外进口食糖收取50%关税,而现在要征收45%+50%共95%的关税。以ICE原糖5月26日收盘价15.05美分/磅来计算,实施保障措施之前的配额外进口及加工后的成本约为5191元/吨,实施保障措施之后的成本则一跃增至6385元/吨,前后相差1194元/吨。

五、区间震荡格局还会持续

图7.国内食糖期货走势

资料来源:文华财经、方正中期研究院

5月份郑糖继续震荡。虽然商务部调查结果出台并上调进口关税,但郑糖市场的反应是高开低走,进口调查题材似乎已被消化。还有,4月份国内进口外糖19万吨,同比减少4万吨,是2012年以来同期最低水平,与今年3月份相比减少了11万吨。外糖进口大减的消息依然未能刺激郑糖走强,这或许反映出市场供应依然充足。在进口保障调查及四月进口数据的题材出尽之后,食糖市场面临的情况是,一方面国储严阵以待,如有短缺迹象则随时可以投放市场;另一方面,郑糖注册仓单仍在8万张以上,处于历史高位区,这在期货市场与现货相比不存在明显升水的情况下有些异常。当然,在政策呵护以及国内糖源被垄断的形势下,目前主力资金也难以大肆做空,所以糖市僵局可能持续。

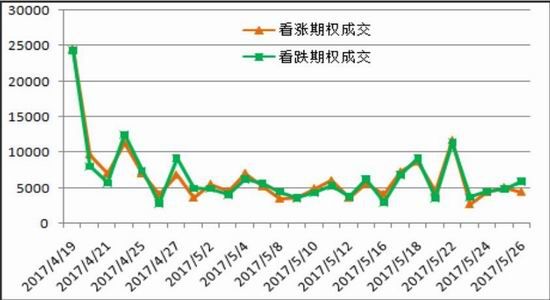

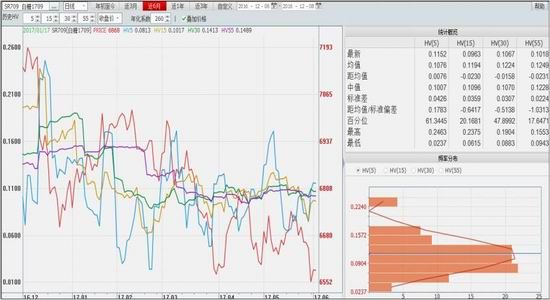

六、白糖期权隐含波动率不断创新低

郑州白糖期权已经上市一个多月,单日成交量多数时候徘徊在10000手左右,仅个别交易日能够达到两万手。此外,主力合约1709的平值期权隐含波动率不断走低,在4月19日上市当天为12.51%,到4月底则只有10.59%,而5月份更是跌破10%进入个位数时代,最低时为9.12%,5月份最后一个交易日为9.14%。国内白糖价格长期盘整导致期权隐含波动率下降,而上调进口关税的政策利好出台之后缺乏新题材指引,糖价打破僵局的希望渺茫。一方面,国内2016/17年度食糖产量增幅有限,但通过国储投放及外糖进口完全可以满足市场需求。另一方面,因进口糖受到严格控制,尽管国内外食糖价差非常悬殊,但很难进行跨市场套利。所以,国内市场供应基本被垄断,除非下游需求出现大的变化(比如替代品消费增加),否则恐怕糖价难有明确趋势。所以,白糖期权成交量及隐含波动率处于较低水平也是对现货市场的真实反映。

图8.国内食糖期权波动率

资料来源:郑商所、方正中期研究院

图9.国内食糖期权成交量

资料来源:郑商所、方正中期研究院

图10.国内食糖期货波动率

资料来源:郑商所、方正中期研究院

国内产糖期基本结束,后期销售形势对糖价的影响增强。不过,抛储及对进口糖进行政策调控对于糖价的影响力更大。尽管国际糖价一跌再跌,但国内糖价仍保持区间整理走势。按照增收特别关税来计算,ICE原糖在6月3日收盘于13.74美分/磅,这样进口及加工成本大约在5900元左右,进口利润达到约700元,若按销区价格对比利润更高。但国内糖价近期走势与外糖明显背离,看来在上调关税后仍然采取严格的进口控制,国内糖市与外部市场脱节。国内糖源过于集中令需求方对食糖定价没有话语权,所以糖价震荡格局可能持续。当然,近期郑糖期权的波动率在屡创新低之后有所回升,或许糖价有朝一日会打破僵局。所以,可考虑采用牛市或熊市价差套利或跨式套利等策略。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。