马来西亚棕榈油库存整体保持缓慢恢复态势,近期库存压力尚且不大,不过产量恢复周期延续,远期库存有望继续回升。国内消费需求维持刚性,供需相对平衡,支撑近月现货价格。综合所述,棕榈油缺乏实质性因素引导趋势性行情,或演绎近强远弱格局。

第一部分影响因素分析

一、马来西亚棕榈油供需情况

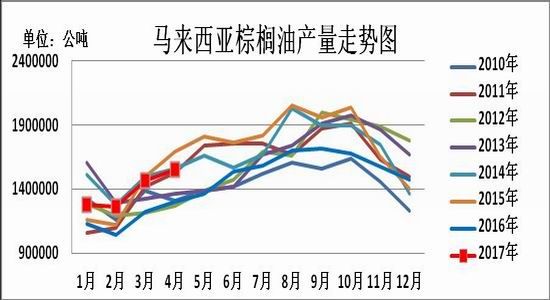

马来西亚棕榈油局公布数据显示,马来西亚4月棕榈油产量较3月份增长5.7%至155万吨,市场预期159万吨,出口增加1.4%至128万吨,4月底库存较上月增长3%至160万吨,之前市场预期165万吨。4月马来西亚棕榈油产量低于预期,使得库存攀升幅度略低于分析师此前预估,报告中性偏多。厄尔尼诺影响逐渐消退,主产国产量处于恢复周期,马来西亚棕榈油果生产率从2月的1.13吨/公顷回升至4月份的1.39吨/公顷,高于去年4月份的1.17吨/公顷,与2009年、2010年同期生产率接近。参考2009年5月份、2010年5月份产量环比分别增加10.9、8.0万吨,增幅分别为8.5%和6.1%,估算2017年5月产量环比增加8-11万吨,增幅为5-7%,达到163-166万吨。

不过根据南马来半岛棕榈油加工商协会(SPPOMA)发布的数据显示,5月1日到15日期间产量环比减少2.19%。据马来西亚棕榈油协会(MPOA)发布的数据显示,2017年5月1-20日,马来西亚毛棕榈油产量同比增加2.2%,其中西马减少2.0%,沙巴州增加12%,沙捞越州增加4.1%。可见,当地机构对5月份产量预期并不持乐观态度,不排除5月份产量再度出现4月份低于预期的情况。

因为2017年穆斯林斋月从6月26日开始,在这之前的一个月,即2016年5月份中旬后,棕榈油的备货活动开展,促进主产国马来西亚的出口需求。根据船运调查SGS数据表示,马来西亚5月1-25日棕榈油出口较上月同期增长12.9%,至1006853吨,平均每日出口4.027万吨,按此估算4月出口124.8万吨,考虑SGS与MPOB出口数据差异均值,故而预测出口区间在132-141万吨。斋月节备货或延续至6月中上旬,6月份出口需求对期价的支撑边际效应可能呈现递减局面。

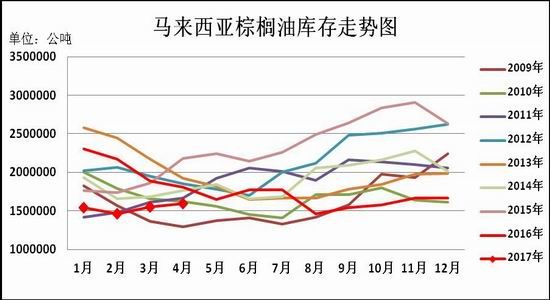

根据上文所述,按照MPOA增长速度2.2%计算,5月底马来西亚棕榈油库存或维持上月160万吨左右,按照棕榈油生产率规律计算,5月底马来西亚棕榈油库存或上升至168万吨,作为对比,去年5月份库存为165万吨。总体来说,马来西亚棕榈油库存整体保持缓慢恢复态势,当前库存压力尚且不大,不过产量恢复周期延续,远期库存有望继续回升。

二、国内棕榈油供需情况

(1)进出口

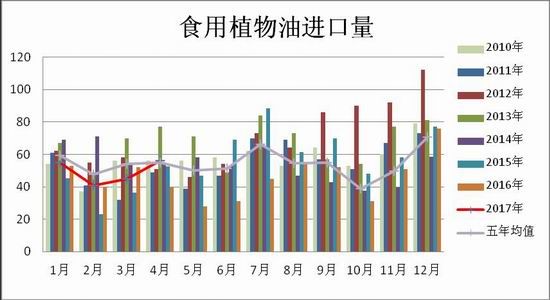

海关总署公布数据,中国1月份进口食用植物油55万吨,2月份41万吨,3月份45万吨,4月份56万吨,1-4月份食用植物油进口总量为197万吨,去年同期累计为185万吨,同比增加6.4%,但仍不及五年的216万吨,4月份包括豆油、棕榈油、花生油、橄榄油在内的植物油品种均出现不同程度的增加,推动植物油进口量水平回升,成为近三年来前四个月进口量的最高值。

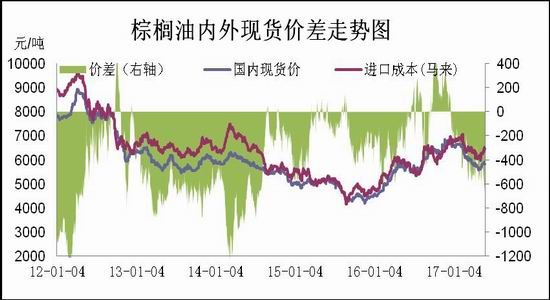

在所有植物油进口品种中,棕榈液油进口量占比最大,约在55-60%之间。今年1-4月份我国共进口棕榈液油119.56万吨,高于去年同期的102.07万吨,不过低于五年同期均值的136万吨。由于我国进口收益不佳以及消费竞争优势减弱,近月我国棕榈油进口呈现平稳水平,当月供需保持平衡状态。截至5月26日,6-8月船期对棕榈油1709合约价差分别为-926元/吨、-618元/吨、-290元/吨来看,国内外棕榈油价差表现欠佳继续打击国内对棕榈油进口意愿。

(2)消费需求

根据库存、产量、进出口等数据估算出豆油和棕榈油表观消费数据显示,2017年1-4月豆油共消费493.7万吨,月均123.4万吨,去年同期为471.5万吨,月均117.9万吨;2017年1-4月份棕榈油共消费88.9万吨,月均22.2万吨,去年同期为102.6万吨。今年前四个月豆油消费情况略好于去年同期,而棕榈油消费则保持刚性需求,除去2月份,其他三个月消费均保持在20-25万吨。

截至2017年5月26日,国内一级豆油和棕榈油现货价差为105元/吨,比月初减少218元/吨,去年同期为625元/吨。由数据可见,豆棕油现货价差再度缩窄至历史低位水平,不利于棕榈油消费需求。

(4)库存

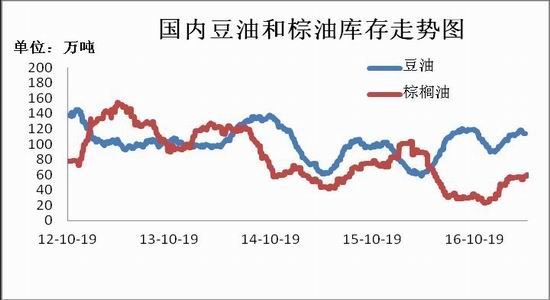

截至5月19日,我国豆油港口库存为121.05万吨,比4月末增加5.3%;截至2017年5月27日,棕榈油库存57.9万吨,较4月份同期减少1.9万吨。棕榈油近月到港量较低,消费需求维持刚性,供需相对平衡,港口库存稳中趋弱,支撑近月现货价格。

总结与展望

从国外方面,因斋月节备货活动启动,5月份出口需求预计得到改善,马来西亚棕榈油库存整体保持缓慢恢复态势,近期库存压力尚且不大,不过产量恢复周期延续,远期库存有望继续回升。斋月节备货或延续至6月中上旬,6月份出口需求对期价的支撑边际效应可能呈现递减局面。国内方面,国内外棕榈油价差表现欠佳继续打击国内对棕榈油进口意愿,豆棕油现货价差再度缩窄至历史低位水平,不利于棕榈油消费需求,消费需求维持刚性,供需相对平衡,支撑近月现货价格。综合所述,棕榈油缺乏实质性因素引导趋势性行情,或演绎近强远弱格局,6月份P1709合约运行区间为5100-5600元/吨。

第二部分操作策略

1、日内与短线操作

相对于豆类,棕榈油不仅日间行情延续性较强,日内波动幅度也很可观。从日内来说,可以根据技术图形分析进行交易,将K线图调整时间跨度较小的5分钟或是10分钟。结合MACD等技术指标,在期价立足于系统均线之上时可短多,止损设为低于建仓价的0.3%,当期价严重偏离系统均线时及时获利了结,当期价运行系统均线之下时可短空,止损设为高于建仓价的0.3%,同样当价格严重偏离均线系统时离场。在进行日内交易时,个人建议以短线趋势方向操作为主,以高频度的操作获得更多的盈利。

2、中长线交易

棕榈油缺乏实质性因素引导趋势性行情,以低位振荡走势为主,操作上建议,在4900-5700元/吨区间内进行高抛低吸交易,止损各100元/吨。

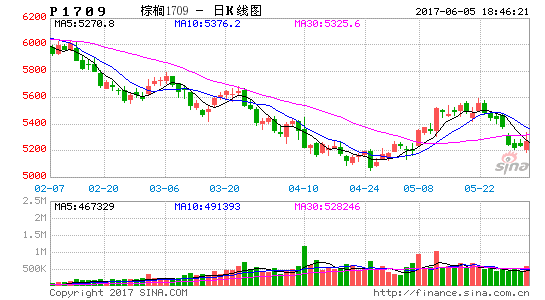

P1709日K线走势图

来源:文华财经

3、套利操作跨期套利:

截至2017年5月26日,P1709和P1801合约价差为280元/吨,建议在200-240元/吨区间进行买P1709卖P1801跨期套利组合,止损160元/吨,目标400元/吨。

P1709和P1801价差走势图

来源:文华财经

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。