2017年5月22日,商务部发布《关于对进口食糖采取保障措施的公告》,根据调查机关裁定,进口食糖数量增加,中国食糖产业受到严重损害,且进口产品数量增加与严重损害之间存在因果关系。国务院关税税则委员会根据商务部的建议作出决定,自2017年5月22日起,对进口食糖产品实施保障措施。将近9个月的贸易救济调查结果终于尘埃落定,这一调查结果将对二季度乃至未来几年糖价走势有决定性作用。

一、基本面影响因素分析

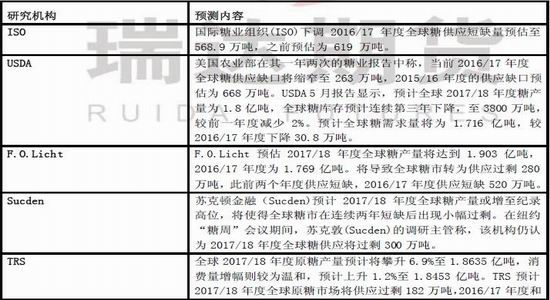

(一)全球食糖供应趋于过剩

根据国际糖业组织(ISO)最近报告下调2016/17年度糖市供应缺口预估,从此前的619万吨调降至586.9万吨;2016/17年度全球糖库存消费比料下降至43.78%,为2010/11年度以来最低水准。ISO称,假设未来21个月天气正常,2017/18年度初步展望为全球糖产量及消费量将“颇为平衡”,预示着全球糖周期中供应短缺阶段可能结束。另外近期各大研究机构研究报告均线显示17/18年度全球糖将结束产销缺口,呈现小幅过剩的局面。

巴西方面,从4月1日起正式进入17/18榨季,根据巴西甘蔗行业协会Unica最新报告,4月下半月,入榨甘蔗2409.1万吨,同比上榨季3623.4万吨下降33.51%;产糖112.2万吨,同比上榨季181.3万吨下降38.13%。4月以来中南部累计产糖183万吨,较去年同期落后143万吨,产量下降主要因甘蔗量减少以及甘蔗ATR下降。4月份有41.5%的甘蔗用于产糖,低于上一年同期的42.06%,糖厂对于榨糖的亲睐度下降。4月期间,中南部231家参与压榨,预计5月上半月的压榨糖厂将达到255家。根据巴西农业部数据显示,由于2017/18榨季巴西中南部开榨进度缓慢,截至5月1日该地区糖库存量降至210万吨,为近3年的最低水平,去年同期为330万吨。总体上,2017/18榨季开榨进度同比落后,双周制糖用蔗比保持强劲态势。5月上旬,巴西中南部降雨量同比增加,或对收榨进度带来一定影响,同时也会影响甘蔗含糖分。后期持续关注巴西天气情况、制糖用蔗比以及政局走势情况。

印度方面,根据印度糖厂协会(ISMA)最新预测,将本榨季糖产量预测从2130万吨下调至2030万吨,因为今年1月份的干旱影响的产量低于预期。考虑到期初余额为775万吨(所有糖厂向政府报告),扣除消费量为2400万吨左右,本榨季将有400万到420万吨库存,足以满足国内需求。因此,虽然印度面临较大的产销缺口,但大规模进口食糖的可能性较小。根据最新官方数据显示,2016/17榨季(10月/9月)截至5月2日,印度北方邦累计产糖871.58万吨(白糖值),同比增加约28%。甘蔗压榨量也由去年同期的6409万吨增加至8216.7万吨,出糖率由上年同期的10.6%微幅增加至10.61%。印度食品部长在5月11日表示,印度尚无计划允许额外进口糖,因糖厂库存充足。后期还需要重点关注印度食糖生产情况及其进出口政策。

泰国方面,美国农业部(USDA)驻泰国专员发布的报告显示,预计泰国2017/18年度糖产量为1120万吨,较2016/17年度的1000万吨增加12%。预计泰国2016/17年度和2017/18年度糖出口量将增值800-900万吨。截止4月30日,泰国甘蔗入榨量为9294.6万吨,同比下降1.17%。产糖1002.6万吨,同比增长2.5%。

欧盟方面,欧盟是世界重要食糖生产者,产量约占世界供应量的10%,仅次于巴西和印度。由于2017年欧盟取消食糖生产配额后,2017/18年度,欧盟糖产量预计比上年度增加10%-20%,其中法国、英国增幅分别为17%和40%;根据美国农业部USDA欧盟专员周一称,欧盟2017/18年度糖产量预计增至1860万吨,高于2016/17年度的1650万吨。在逾十年之后,欧盟预计成为糖净出口国。全球糖市在2015/16年度因主产国印度和泰国产量遭受了较大损失而出现供需缺口,16/17榨季会成为事实上会成为牛转熊的一个过渡年份。目前纽约ICE糖价在2017年已经处于牛转熊转换期。

图1

数据来源:ISO、瑞达期货

(二)四月份产销数据情况

2016/17年制糖期全国制糖生产已进入尾声,除云南还有少数糖厂生产外,其他省(区)糖厂均已停榨。4月单月全国销糖81.72万吨,同比基本持平。其中,广西单月销糖44万吨,同比下降14.56%;云南销量更差,同比下降24.98%至16.04万吨,或与云南铁路运费上涨,需求下降有关。但甜菜糖销量同比大幅增加8.51万吨至11.06万吨。

截至2017年4月底,本制糖期全国已累计产糖915.18万吨(上制糖期同期产糖854.97万吨),比上制糖期同期多产糖60.21万吨,其中,产甘蔗糖810.47万吨(上制糖期同期产甘蔗糖770.99万吨);产甜菜糖104.71万吨(上制糖期同期产甜菜糖83.98万吨)。截至2017年4月底,本制糖期全国累计销售食糖453.95万吨(上制糖期同期销售食糖403.15万吨),累计销糖率49.6%(上制糖期同期47.15%),其中,销售甘蔗糖395.24万吨(上制糖期同期351.41万吨),销糖率48.77%(上制糖期同期为45.58%);销售甜菜糖58.71万吨(上制糖期同期51.74万吨),销糖率56.07%(上制糖期同期为61.61%)。根据中糖协最新产量数据以及4月底昆明糖会上各主产区汇报的情况来看,2016/17榨季国产糖总产量预计为924万吨,同比增长6.15%,低于2016年11月全国糖会上950-970万吨的预估结果。产销数据的总体利好,支撑糖价高位运行。

库存方面,截止4月底全国新增工业库存461.23万吨,同比增加9.41万吨。算上10月、11月新糖还未大量上市的月份,还有7个月的时间消化这些糖,月均消费量为66万吨,压力并不大。过去五年5-10月的国产糖月均销售量为94万吨。

总体上来看,新增工业库存同比小幅增加,但压力小于平均水平。2017/18榨季各主产区面积普遍增幅在10%-20%,若后期不出现极端恶劣天气,产量增长趋势基本确定。

图2

数据来源:中糖协、瑞达期货

(三)食糖进口保障措施尘埃落定

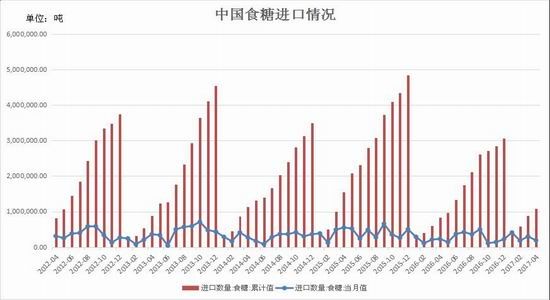

据海关总署公布的数据显示,中国4月进口食糖19万吨,同比下降4万吨,环比下降11万吨。2017年1-4月中国累计进口食糖108万吨,同比增加24.5万吨。2016/2017榨季截至4月底中国累计进口食糖154万吨,同比减少41.21万吨。总体来看,虽然内外糖价差进一步扩大,但4月份进口出现同比减少的局面,减轻国内供给压力,形成一定的利好。

图3

数据来源:海关总署、wind资讯

从2017年2月以来,国际糖价持续回落破位到15-16美分附近,而国内糖市虽处弱势震荡但回落空间有限,因此,食糖内外价差不断扩大,进口存在较大的利润空间。截至5月22日,按柳州新糖现货价格与泰国原糖配额内进口价格计算,内外价2202元/吨附近。按日照加工糖价格与泰国糖价相比,加工利润更达到2608元,进口利润处于较高水平。但2017年5月22日商务部关于食糖进口保障措施的出台之后,配额外的进口糖成本大幅提高,5月22日,配额外巴西糖进口成本7047元/吨;泰国糖进口成本高达7305元/吨,均高于现货价格。由于内外价差的扩大,让走私更加猖獗。后期关注价差变化、打击走私情况等相关政策,预计今年食糖进口量基本上是可控的。

2017年5月22日,商务部发布2017年第26号公告,公布对进口食糖保障措施调查的终裁决定,认定在调查期内被调查产品进口数量增加,中国国内食糖产业受到了严重损害,且进口产品数量增加与严重损害之间存在因果关系。根据商务部建议,国务院关税税则委员会决定自2017年5月22日起对进口食糖产品实施保障措施。保障措施采取对关税配额外进口食糖征收保障措施关税的方式,实施期限为3年且实施期间措施逐步放宽,自2017年5月22日至2018年5月21日税率为45%,2018年5月22日至2019年5月21日税率为40%,2019年5月22日至2020年5月21日税率为35%。

其中排除部分发展中国家(地区),规定对于来自发展中国家(地区)的产品,如其进口份额不超过3%,且这些国家(地区)进口份额总计不超过9%,不适用保障措施。根据统计,除巴西、古巴、澳大利亚、泰国和韩国之外,其余发展中国家进口份额均低于3%。

食糖进口保障措施终于尘埃落地的,这一调查结果将对二季度乃至未来几年糖价走势有决定性作用,但目前这个消息来看,整体不及原有预期。

? 据《中华人民共和国进出口关税条例》第三十六条,进出口货物关税,以从价计征、从量计征或者国家规定的其他方式征收。从价计征的计算公式为:应纳税额=完税价格×关税税率;这里的完税价格是指未交关税前的。同理保障关税税率应该也是=完税价格×保障关税税率;所以应该第一年就是95%,然后后面两年依次抵减,第二年和第三年分别为90%和85%。那么第一年14—19美分巴西进口成本分别在6191—8070元/吨,泰国分别在6443—8321元/吨左右。配额外高额的进口成本让后期进口糖无利可图,除非价差的空间足够大。因此对于国内价格形成一定支撑。

其中对于来自发展中国家(地区)的产品,如其进口份额不超过3%,且这些国家(地区)进口份额总计不超过9%,不适用保障措施。那么进口成本=海关完税价格*(1+50%)*(1+17%),配额外税率就是50%。因此,如果按照2016年食糖进口总量306.2万吨来算,意味着配额外的50%税率可以进口约27.6万吨。

总体来看,配额内194.5万吨,加上配额外50%税率的27.6万吨,大致有222万吨的进口量,之后要是由于内外价差的变动95%税率也会呈现一定的进口额,总体进口量大致在240-280万吨左右。虽然国内食糖保障措施出台,但巴西等国家会根据WTO[微博]规则进行应对,并采取一定的反制措施,仍存在一定的不确定性,接下来还有抛储政策、走私等不可知因素,进口许可管理制度还要继续实施,则食糖进口仍取决于政策国内糖也将逐步转为政策市。

图4

数据来源:布瑞克、瑞达期货

(四)关注国储糖抛售的节奏

根据布瑞克数据,1月22日商务部公告关于中央储备糖2016年第二批第二次竞卖,总量为24.93万吨,成交均价6261元,抛储量和成交价都对市场形成一定的打压作用。目前我国国储存量在636.48万吨左右,在国家农业供给侧改革已然进行中,2017年国储糖将处于去库存阶段。关注国储糖抛售的节奏和力度至关重要,左右着糖市的行情。但储备糖的抛售,绝非打压市场,只是表明国家对糖价的调控在合理范围内。以及国家今年一改40万吨古巴糖直接进国库的传统,变成了到港即卖的模式。这也给市场造成了一定压力,可以预见,后期市场上食糖供应主要集中在新糖、国储糖、古巴糖、进口糖、走私糖这五方面,国储糖抛售对后期糖价下跌的影响力将深刻体现。

图5

数据来源:布瑞克、瑞达期货

(五)比价基本稳定,替代影响相对有限

今年一季度果糖开工率较去年同期提高15%左右,体现了淀粉糖替代的强劲势头。如果按2015/16榨季350万吨产量、15%的同比增量计算,2016/17榨季替代增量将达50万吨,占食糖消费量3%。随着社会经济的发展,用糖量将会小幅增加,因此本榨季食糖消费量基本维持在1500万吨左右。

5月第2周,果葡糖浆价格稳中走低,与5月第1周价格整体下调0-10元/吨,东北地区F55主流出厂价格在2300-2360元/吨,华北地区报价在2280-2420元/吨,部分工厂因库存及资金压力报价偏低,仅为2180-2200元/吨,华东地区F55主流出厂价格在2350-2430元/吨,华中地区F55主流报价在2350-2500元/吨,华南地区F55主流出厂价格在2320-2400元/吨。全国气温回升不明显,影响了饮料需求,另外果葡糖浆出口受阻,内销压力增加。5月第2周现货糖价走低,白糖与果葡糖浆比价基本稳定。

5月初气温快速回升后,再次走低,不利于饮料消费,如果后期气温回升将有利于饮料需求增加。饮料旺季生产一般从4月中下旬开始逐步增加。4月下旬大型饮料终端产能利用率回升到72%,较之前预期75%,下修3%。截至5月中全国气温回升不明显,饮料行业产能利用率从之前预期80%下调至78%,不利于食糖消费。但后期如果气温快速回升,食糖消费季节性旺季仍将出现。

(六)2016/2017年度国内食糖供需格局

2016/17榨季,根据糖协公布之前预计产量1000万吨,但从目前的产量情况来看,预计本榨季产量约为925万吨。2017年由于保障措施提高关税,进口量会出现一定幅度的减少,预估在260万吨,但内外糖价差较大,存在较大利润空间,已经入境的走私糖预计在100万吨左右,走私糖按150万吨估算,国储出库按150万吨预估,那么新增总供给在925+260+150+150=1485万吨,加上上个榨季结转库存(扣除国储)937-681=256万吨,则2016/17榨季总供给量1485+256=1741万吨。而糖这种下游消费不存在大幅变化的品种,消费方面预计维持在1500万吨左右。2016/17榨季最终结转1741-1500=241万吨,较上一榨季略有减少,总体上供足够需。但这里面进口、走私和抛储都有不确定性,内外价差、打击走私力度,国家抛储量将成为影响价格走势以及榨季最终供需格局的关键因素。

图6

数据来源:布瑞克、瑞达期货

(七)郑糖历史季节性规律及当前状态解析

食糖具有季产年销的特点,即季节生产、全年消费。我国食糖生产具有非常强的周期性。近十年来,食糖生产大致上以5--6年为一个大的生产周期:基本上是2--3年连续增产,接下来的2--3年连续减产。

一般情况下,每年11月至次年5月为集中生产期,全年均为销售期。若新年度的产量预期增加情况下,10--12月份则先下跌,下一年的1--2月份则呈上涨;若新年度的产量预期下滑,则11--下一年的2月份呈上涨。此阶段主要影响因素是产量预期和气候炒作。

3--6月份则由于生产压力高峰,主要呈下跌走势。此阶段主要影响因素是产量的实际体现和消费。

7--9月份一般呈振荡上涨走势。此阶段主要影响因素夏季和中秋的消费旺季的消费情况。

图7郑糖期货价格历年走势对比图

数据来源:瑞达期货

我国减产周期可能在2016/17年提前出现终结。受糖价高涨的刺激,以及蔗料收购成本价格的提高:2016/2017榨季,2月27日,广西政府将16/17年谱通糖料蔗收购价提高至500元/吨,而实行良种加价的糖料蔗则达到530元/吨,行业平均制糖成本6000元/吨以上,对本榨季糖价形成较为有力的支撑。受此高甘蔗收购价的影响,广西、云南主产区蔗农已经增加种植甘蔗的面积,使得南方甘蔗种植总体种植面积出现大幅回升。此外,北方甜菜产区今年也是大丰收年。因此,市场预计今年本榨季全国食糖总产量虽然低于中糖协预估1000万吨,但仍达到925万吨左右(高于去年870万吨)。我国白糖维持两年减产周期,开始新的三年增产时代。

因此,根据历史情况看,6月份消费逐步步入夏季的消费旺季时期,需求会呈现增加局面,但由于国内糖市处于政策市,因此糖价预计在高位区间偏强振荡。

(八)郑糖仓单持续下降

截止5月19日郑盘白糖注册仓单81626张,有效预报535张,仓单+预报约82万吨左右,今年最高峰值在92万吨,基差因素影响5月开始仓单逐渐流出。仓单与预报减少3666张,主要是SR1705合约预计交割量在10万吨左右,去年SR1605是交割16万吨左右,交割量低于同期,主要是现在的仓单结构在销区甜菜糖占有一定比例,接货方考虑到甜菜的运费和部分终端对于糖源的选择导致SR1705交割量少于同期。SR1707、1709合约套保持仓数量42万吨附近,低于当前注册仓单数量,压力依然存在。

图8

数据来源:郑商所,瑞达期货(单位:张)

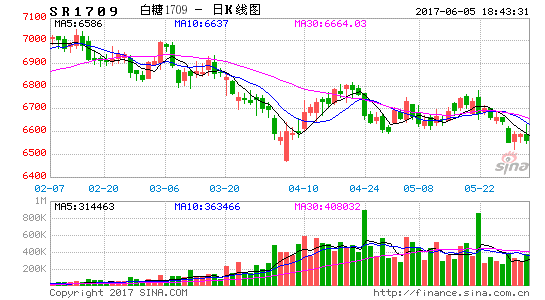

二、糖价走势技术分析

持仓结构看,郑糖指数价格上周略有上涨,净多持仓陆续减持,主力709合约净多3万手,较前期有所减少。

价格上,从技术方面看,目前郑糖维持区间振荡走势,重心已经出现下移,上方压力位在7050元/吨附近,支撑位在6430元/吨附近。郑糖日线级别MACD红柱逐步缩小,Diff线拐头向下粘合,KDJ死叉向下,预计短期偏弱走势。周线级承压于40周线下方区间运行,若能有效突破40周线,则中线方能有再度上冲7000元/吨关口可能。

图8郑糖1709合约日线图

数据来源:文华财经

三、白糖市场展望

全球方面,全球糖市已经迎来牛熊转换期。虽然2016/17榨季食糖仍存在产销缺口,糖库存降至近年来新低,但受之前国际高糖价的提振,各大主要产糖国增加糖作物种植面积,在17/18榨季全球供应短缺态势将会改变,呈现小幅过剩的局面,国际原糖价格重心已经逐步下移到16美分附近区间振荡盘整。

国内方面,2016/17榨季食糖压榨基本结束,本榨季产量预计低于之前糖协预测的1000万吨调减至925万吨左右,但国内已经提早进入增产周期,加上进口、抛储、走私等的供给,总体上国内并不缺糖。根据四月份的产销数据,基本同比持平;但6月仍然逐步由消费淡季转到消费旺季,在国际糖市走弱的情况下,国内外价差持续扩大,将导致走私更加猖獗,显然不会利好国内糖价;在进口食糖保障措施上,在政策已经出台,利多有限,但筑底糖价下方支撑,回落空间较小,预计仍将维持高位振荡的态势。综合以上因素,6月份郑糖仍存区间振荡偏强,主要关注外糖走势、走私、抛储等情况,下方的支撑位在6430附近,上方的压力位在7050元/吨附近。

四、6月份操作策略

(一)短线交易

鉴于食糖贸易救济调查结果已经尘埃落定,糖价维持高位振荡可能性较大。建议投资者可在470-6800元/吨区间交易为主。

(二)中长线投资

目前,食糖中长期处于牛熊转换期,但贸易救济结果已经5月份公布,目前国内糖市处于政策市;且新糖成本在5800元/吨附近,含税售价在6470元/吨,下方支撑力度较强。因此,即使牛熊转换期基调不变的情况下,也要关注走私打击力度、抛储等政策影响因素,建议6470元/吨附近逢低买入,目标位在6930元/吨。

(三)套利交易

历史价差波动规律及特征表现为:9月为夏季消费旺季,正常糖价表现会较强。而2017/18年度的产量预期增加情况下,10--12月份则呈现下跌走势,因此1709合约和1801合约的价差不断缩小的可能性较大。因此结合历史价差变化规律来看,建议投资者可采取“多1709空1801”套利策略。

(四)套期保值

1、需求商

6月份,国内主产区糖厂进入尾声,虽然产销缺口依旧巨大,但食糖增产已成定局,且处于消费淡季,郑糖有继续回落的可能,但下方支撑力度较强。建议需求商在1709合约回落至支撑位6400元/吨附近参与买多套保。

2、生产糖厂

对于糖厂来说,尽管本年度供应存在缺口,且食糖进口保障措施已经出台,但毕竟利好有限,后期还要关注抛储等因素,可以在糖价有一定涨幅后逢高参与套保,锁定利润。

对于投资这来说,同时应关注外部市场的变化。若有异常或特别的最新影响期价的基本面或消息面变化,则应及时注意调整投资策略,以适应市场的新变化。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。