今年5月期镍延续跌势,为连跌三个月,而且沪镍跌幅超过伦镍,表现远差于其他基本金属,因镍矿供应压力进一步攀升,其中菲律宾及印尼镍矿出口增加。同时全球货币政策趋紧,及中国经济放缓担忧增加,亦加大镍价下行风险。展望6月,以上利空因素持续施压镍价,即便出现技术反弹,高度有限且也难持续,建议维持逢高空思路。

一、镍市下跌风险

关于宏观基本面的详细情况,可参观沪铜月报,在此不再赘述,以下就镍市本身供需基本面的下跌风险和上涨动力进行分析。其中,镍市主要的下跌风险来自于上游镍矿供应压力增加,及中游精炼镍和镍生铁供应仍相对充足,而下游不锈钢需求放缓,增加镍价下跌风险。

1、短期全球镍市转为供应过剩

根据世界金属统计局(WBMS)数据显示,2017年1-3月全球镍市供应过剩3300吨,1-2月为供应短缺2万吨,2016年全球镍市供应短缺6.2万吨。其中1-3月全球精炼镍总产量为39.15万吨,

需求量为38.82万吨,全球矿山镍产量为41.7万吨,同比下滑4.7万吨。2016年镍矿产量为185.27万吨,较2015年减少27.1万吨。同时,国际镍业研究组织数据显示,3月全球精镍市场转为小幅供应过剩,因产出增速超过稳定的需求,3月全球精镍产量环比增加逾5%至17.31万吨,因中国产量跳增,而需求维持为17.3万吨。不过1-3月全球精镍仍维持供应缺口8100吨。虽然两者统计口径有所不同,但都传达出短期镍市供应格局转向供应过剩。该组织还预期2017年全球镍需求将增至211万吨,高于2016年的203万吨,镍产量为207万吨,高于2016年的199万吨,因此镍市将出现4万吨的供需缺口,低于去年12月预估的6.6万吨,因镍产量预期提高。

图表1

数据来源:瑞达期货,安泰科

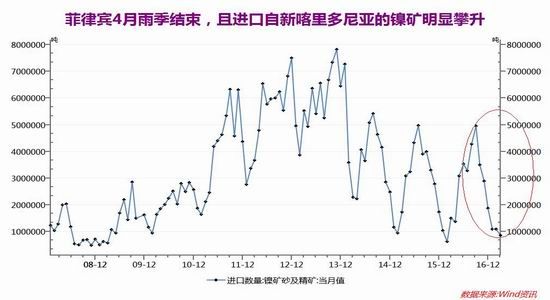

2、供应-菲律宾镍矿供应压力攀升

因中国镍储量为300万吨,仅占全球镍储量的4.05%,但主要是硫化物型镍矿,红土镍矿资源比较缺乏。每年我国需要进口大量的红土镍矿来发展不锈钢工业。今年1-4月我国累计进口镍矿砂及精矿约505.3万吨,同比转为增加5.3%,其中进口自菲律宾的镍矿砂约400万吨(占比降至76.54%),同比跌幅缩窄至4.59%。同期,进口自新喀里多尼亚的镍矿高达324933吨,同比暴增309.3%,占比升至6.43%。5月菲律宾环保部长Lopez的任命未能通过,菲总统任命了西马图为新一任环保部长,其之前没有相关环保经验,整体环保态度较Lopez缓和,菲律宾镍矿严格的环保政策难以执行,未来3个月将重新进行矿山审查。同时,随着菲律宾镍矿主产区苏里高每年雨季的结束(每年10月至次年3月底为持续雨季),未来镍矿进口或有所增加。此外,印尼解除部分镍矿出口禁令也将给中期镍价带来冲击。今年1-4月进口自印尼的镍矿为389286吨,该进口量创下2014年11月来的高点,部分弥补菲律宾镍矿减少的缺口,因1月12日印尼宣布部分取消镍矿石出口禁令。印尼能源及矿产资源部部长表示,在新规下,印尼矿业或每年出口520万吨镍矿。菲律宾环保政策能否在6月份有进一步清晰,将成为影响镍矿供应预期的关键所在,而就目前情况来看,随着雨季的结束和新喀里多尼亚镍矿后续发力,镍矿供应压力有所攀升,视为利空因素的存在。

图表2

数据来源:瑞达期货,同花顺

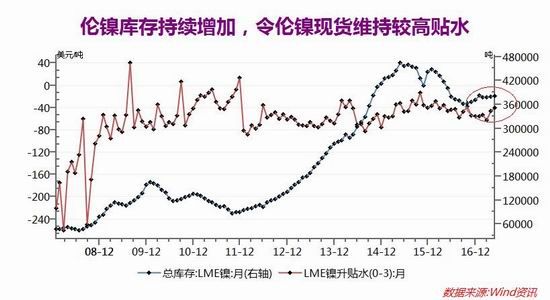

3、LME镍库存仍高企

截至5月26日,LME精炼镍库存报382104吨,环比增加2460吨,为过去八个月里第七次增加,累计增加20310吨,但较LME镍2015年6月4日创下的记录高点470376吨削减88272吨。撇除掉其他利空因素,伦镍库存的持续增加显示镍市供应攀升,0-3月伦镍的现货贴水虽缩窄至40美元/吨,但仍处於相对高点,意味着镍市供应过剩的局面仍严重,对伦镍的价格构成打压。鉴于目前高企的库存,今年镍市仍需进一步推进去库存化进程。而LME库存之所以高企主要是由于前几年市场过剩时期积累的隐形库存迁移所致。

图表3

数据来源:瑞达期货,WIND资讯

4、房地产调控政策升级,销售增速下滑

中国不锈钢有60%用在房地产行业。4月国房景气指数增至101.23,环比增加0.1点,为连增三个月,且连续14个月多来企稳于100的荣枯分界线之上,其记录低点为2015年7月创下的92.43,显示房地产市场信心有所回升,相应的房地产开发企业有意扩大房市投资。1-4月全国房地产开发投资27732亿元,同比名义增长9.3%,增速比1-3月提高0.2%。1-4月房屋新开工面积31560万平方米,同比增长11.6%,增速提高1.2%。同时,1-4月全国商品房销售面积41655万平方米,同比增长15.7%,增速比1-3月回落3.8%。数据显示随着多地限购限贷等调控政策的升级,充分贯彻中央的“房子是用来住的,而不是炒的”政策,商品房销售增速有所放缓。展望6月份,因房地产行业政策以及信贷政策仍趋严,而且货币政策宽松力度有所缩窄,房地产市场仍面临调整风险,整体房价增速将有所回落。同时,受制于房地产市场库存高企,去库存化亦是房市主题,全国楼市市场分化的局面还将继续。4月份70个大中城市间房价分化现象依然延续。

图表4

资料来源:瑞达期货 同花顺 iFinD

二、上涨动力

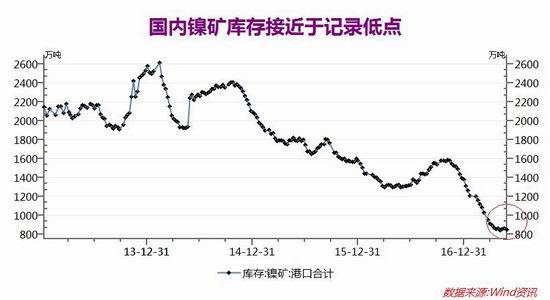

1、供应—国内港口镍矿库存接近纪录低点

在进口镍矿同比下滑的背景下,国内镍企只能继续消化港口的镍矿库存,从而造成镍矿库存持续下滑,屡创历史新低水平。截止5月27日中国沿海港口的镍矿库存减至848万吨,较4月末减少10万吨,为连续第七个月下滑,同比则减少446万吨,接近于年内5月5日创下的记录低点842万吨。1-5月国内港口镍矿库存累计减少723万吨或46%,目前较2014年2月创下的历史高点2613万吨减少1765万吨或67.5%。

图表5

资料来源:瑞达期货 Wind资讯

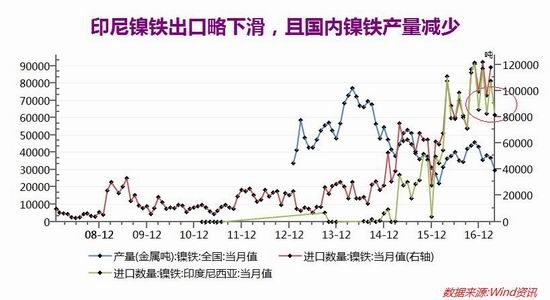

2、中国镍铁进口和产量双双走低

因印尼对红土镍矿执行原矿出口禁令,镍企加快在印尼镍铁投资建厂的脚步,近年来青山集团的印尼镍铁项目已成功投产,不仅大量向中国输送高镍铁,更提高了国内企业去印尼投资建厂的意向和速度。因此镍价表现疲软的主因之一就在于市场对印尼新增镍铁产能的担忧,从进口自印尼的镍铁逐步攀升可知,这种担忧逐步传导到国内市场,表现为自2015年来镍铁进口量的持续攀升,部分抵消掉国内镍铁产量和镍矿进口量的下滑。今年我国1-4月镍铁进口量为431627吨,同比攀升133509吨或44.79%,其中进口自印尼的镍铁高达293411吨,同比增加49.42%,增速有所下滑,占总进口量微降至67.9%,仍保持住我国镍铁第一大进口来源国的地位。同时,1-4月进口自新喀里多尼亚的镍铁为42806吨,同比增加28.08%。1-4月镍铁出口基本可以忽略不计。产量方面,4月镍铁(金属吨)为29747吨,环比减少6965吨,同比亦减少6623吨。同时,1-4月镍铁(金属吨)为140173吨,同比减少23040吨或16.4%,显示国内镍铁企业开始减产。

图表6

资料来源:瑞达期货,Wind资讯

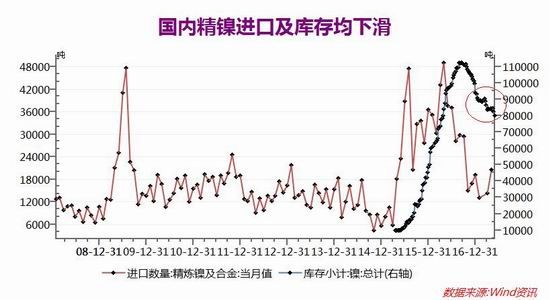

3、俄镍进口量及沪镍库存持续下滑

2017年1-4月精炼镍及合金进口量为63881吨,同比剧减59.47%,其中4月精炼镍及合金进口20499吨,环比增加6128吨或42.6%,单月进口量创下去年9月来新高,但同比下滑58.18%。1-4月进口自俄罗斯的镍为31815吨,同比下滑71.77%(占比升至49.8%),俄罗斯精炼镍供应减少在一定程度上抵消了中国镍生铁产量增加的打压。同时上期所镍库存亦连增九个月。截止今年5月26日,上期所镍库存为79790吨,环比减少4544吨,同比剧减16701吨,创下近一年多来的新低水平,较2016年9月14日创下的记录高点112078吨减少32288吨,显示国内精镍供应压力有所下滑。

图表7

资料来源:瑞达期货,国家统计局

三、多转空

1、需求-下游不锈钢产量增速下滑

中国是全球最大的原生镍消费国,2014年消费占全球比例超50%,其次是美国。从国内终端需求来看,镍的主要消费集中在不锈钢行业(消费比例高达66%)。而中国不锈钢有60%用在房地产行业。2016年我国不锈钢粗钢产量达2493.78万吨,增幅高达15.65%,再创历史新高,进口不锈钢预计77万吨,同比增加4.4万吨;出口388万吨,同比增加46.4万吨;不锈钢表观消费量估计为1883.53万吨,同比增加255.06万吨,增长15.66%,远高于市场预期的3-5%。2017年一季度我国不锈钢粗钢产量达622.5万吨,同比增加101万吨或19.38%,不锈钢表观需求为478.49万吨,同比增加81.95万吨或20.67%,其中我国不锈钢进口为20.84万吨,同比增加5.58万吨,出口90.15万吨,同比仅增0.56万吨。市场预计2017年不锈钢新增产量为2700万-2800万吨,其中不含印尼青山钢铁的产能200万吨,整体产量增速或高达10%以上。2011年-2016年不锈钢供需平衡表(万吨)

图表8

资料来源:瑞达期货,中商情报网

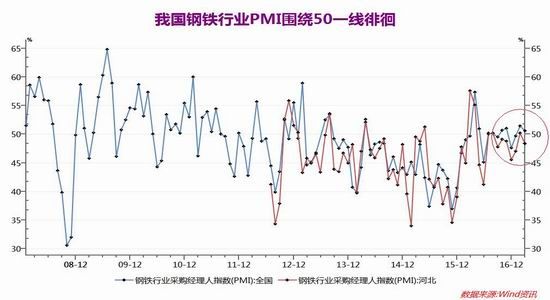

2、需求-4月钢铁行业PMI续跌

今年4月中国钢铁行业PMI环比小幅下滑1.5%至49.1%,为连跌两个月,今年2月中采钢铁PMI创近10个月最高。分项指标中,生产指数环比回升4.2%至56.2%,创去年6月来新高,但新订单指数下滑3.7%至46.9%,原料库存指数结束5个月升势而回落至50下方。同期,河北钢铁行业PMI同样回落至45.6%,过去七个月里第六次处于50荣枯线之下,未能延续2月强劲表现。3-4月多地楼市限贷限购政策升级,鉴于政策调控存在时滞,后期对终端需求的打压将逐步体现。国内不锈钢库存方面,截止5月10日,佛山地区不锈钢总库存量为127050吨,环比剧减17550吨,目前该水平仍处于历史相对较低,记录低点为年内2月10日创下的88228吨;同期无锡地区不锈钢总库存量较4月末减少22022吨至198366吨,创下记录高点。

图表9

资料来源:瑞达期货,Wind资讯

四、6月镍价展望

6月全球经济不确定犹存,但担忧情绪较5月略有下滑,因法国选举结果令市场振奋,不过6月还需关注法国立法选举带来的政局不稳定性,以及中国房市调控持续。货币政策上,全球货币进一步收紧,重点需警惕美联储6月议息会议。此外,还需关注特朗普政策不确定带来的打压。6月有色金属将继续根据各自不同的基本面而出现分化走势,其中期镍既缺乏如铜矿供应减少的支撑,又没有铝的供给侧改革预期,其表现或继续弱于其他基本金属。

至于镍本身的基本面,随着菲律宾雨季结束,菲律宾镍矿和印尼镍矿出口增加,使得上游镍矿供应压力攀升,但由于印尼镍矿恢复出口,印尼镍铁出口量略有回落。同时镍价持续走低和环保审查,降低了我国镍铁企业的生产,镍铁产量下滑。6月还需关注镍价低迷对镍铁厂的影响。而精炼镍产量和进口量则继续下滑,部分降低中游镍的供应压力。下游需求方面,钢铁行业PMI的进一步回落,导致不锈钢需求存在不确定性,不足以令不锈钢产量大幅攀升,同时出口方面将遭到国外反倾销反补贴调查力度的加大,这将部分限制镍价反弹高度。

综述,笔者认为6月份镍价的下跌动力或有所减弱,但整体弱势格局难改,即便出现反弹,其高度仍有限,空头因素仍占优势,所谓弱者恒弱,强者恒强,沪镍仍可作为有效的做空对冲品种之一,操作上仍需维持振荡偏空思路。沪镍1709合约6月份运行区间关注79000-72000元/吨。

五、镍价操作策略建议

具体操作策略

1、中期操作策略(1-3个月):逢高抛空对象:沪镍1709合约

参考入场点位区间:参考78000-77000元/吨,建仓均价控制在77500元/吨附近

止损设置:根据个人风格和风险报酬比进行设定,参考止损点为沪镍1709合约收盘价突破80500元/吨。

以上。

后市预期目标:第一目标参考71500元,第二目标看至70000元;预期风险报酬比:1:2

2、套利策略:跨市套利-5月两市比值振荡下滑。鉴于伦沪镍存在供需差异,后期或较伦镍抗跌,预计两市比值有望进一步走强,建议可尝试买沪镍(1709合约)抛伦镍。跨品种套利-目前在有色金属当中,沪铝、沪铜和沪镍的基本面分化最为严重,因此可尝试买沪铝或买沪铜抛沪镍的操作,比例为同金额为主。

3、套保策略:6月现货持有商可关注逢高卖出保值机会,尤其是沪镍反弹至7.8万关口附近,但若向上突破,则需及时离场,反弹阻力85000元/吨。而下游消费者套保意愿不宜过高,可执行随用随买,但若沪镍跌破前期新低,可部分介入多头保值,因进一步下跌的空间或有限。

风险防范

1、若6月菲律宾环保政策得以落实,镍价下跌空间或有限。

2、若国内外镍企有进一步的减产举动,则镍价下跌空间有限,届时需调整操作思路。

3、若镍价持续走低刺激镍企减产,则镍价有望强势反弹,则需改变操作思路

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。