5月份社会库存持续下跌,且甲醇装置检修集中使得供应减少,叠加煤价一路下滑传导下游烯烃利润有所好转的预期。对于6月而言,甲醇传统下游进入淡季期,鉴于后期梅雨季节以及环保监察等因素的影响,叠加三季度为山东甲醇装置产能集中的投放期,供应或将进一步增加,整体而言甲醇期价将呈现震荡下滑的趋势。

一、甲醇产业链供需情况分析

1、煤炭价格阴跌,甲醇成本端利润增加传导下游利润好转

煤炭供销协会的数据显示,2017年04月中国原煤当月产量为29453.00万吨,同比增加9.90%;04月中国原累计产量为110828.00万吨,累计同比2.5%。同时截至2017年05月25日,秦皇岛港煤炭总库存为587.5万吨;曹妃甸煤炭库存量为371.1万吨,国投京唐港煤炭库存量为119.00万吨,广州港煤炭总库存为234.80万吨。中国海关最新统计数字显示,2017年4月份我国炼焦煤进口量为846万吨,与去年同期相比增加31.6%,是2015年以来的最高水平,1-4月份中国累计进口炼焦煤为2558万吨,同比增长52.%。此外,截至5月31日,西北内蒙地区成本在1600-1700元/吨附近,那么市场价在2000元左右震荡,最低在1800元/吨,利润相对也在200-300元/吨幅度;此外,陕西地区生产成本在1700元/吨附近,那么利润值相对有300-400元/吨左右。针对于5月甲醇利润是比较2的。后市来看煤价仍然延续跌势,一方面传导至甲醇下游利润的增加,但是在需求不变的情况下动力煤现货价格依旧存在下跌空间,煤制甲醇成本下降预期或从成本端压制甲醇期价。

需求方面,目前传统下游已入淡季,加之水电逐渐发力,需求将逐渐萎缩。因为中央经济工作会议提出2017年经济五大任务,继续将去产能放在首要位置。2017年4月至5月中旬,港口动力煤价格大跌近130元/吨。北方港禁止汽运煤集港的时间由此前环保部规定的7月底提前到4月底,市场变化之快令市场主体措手不及,北方港口煤价下行速度较快,贸易商向港口发运倒挂现象普遍,库存被动累积到产地,后期煤炭需求仍然不乐观态势。

整体来看,国内的甲醇生产企业80%以上是以煤炭作为原材料的,随着产能减量置换政策的落地以及受到环保因素影响,叠加煤炭消费淡季的到来,因此,笔者认为后期煤炭延续下跌,成本端对于甲醇的支撑逐渐减弱。此外电力的发功作用,煤炭的供应压力不减而需求将会受到环保严查而可能出现停产等等,煤价长期存在下行的空间较大,而目前煤制甲醇的成本利润在350元/吨,处于一个回升的状态,煤价的下跌为甲醇成本端盈利状态提供了契机,与此同时事物都存在双面性,甲醇成本支撑将逐步减弱。

2、供应量恐呈现先减少后增大的可能

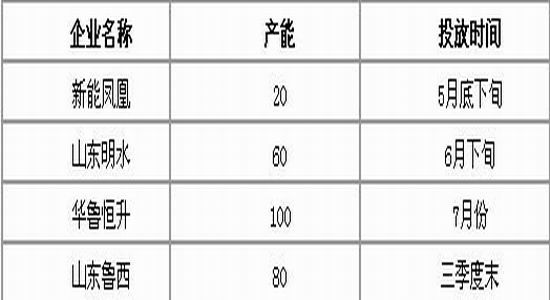

据隆众资讯不完全统计,2017年5月份底甲醇装置将集中重启的装置产能大概有300多万吨,具体的装置为在陕西长青60万吨/年、中煤远兴的60万吨/年、安徽临涣20万吨/年等等陆续重启;5月份检修的装置多集中在西北大[微博]区,涉及的产能350万吨,损失的产量12.89万吨,此外春季检修的装置也基本重启,其中包括陕西煤化60万吨/年、山东凤凰36万吨/年、内蒙古博源40万吨/年、青海桂鲁80万吨/年、内蒙古荣信90万吨/年,总产能在366万吨,因此5月检修装置于将要重启的装置产能相互抵消,供应压力仍然不减。

今年三季度是山东甲醇装置集中的投放期,根据相关统计的涉及的产能大概在260万吨,未来假如投产,那么三季度山东地区的产量或将增加达到26万吨,产量占比4月为7%左右,并且国际二季度的甲醇装置常规检修进入尾声,国际的甲醇供应量将恢复,预计后期甲醇供应或将先减少后增加的趋势,供应压力进一步在,甲醇期价或将反弹后延续下跌通道。

从海关总署公布的数据来看,今年的甲醇进口量相较于往年有了明显上升但是仍然处于较低的水平。2017年3月累计进口总量达到198.89万吨,与上年同期数量增加了16.64%。其中3月份甲醇进口量为52.74万吨,与上月同期减少了21.92%,与上年同月数量相比减少了16.04%。3月份甲醇进口量减少主要体现在伊朗、阿曼和沙特阿拉伯地区,零星的寒冷天气导致政府将天然气从石化原料转向加热,影响了伊朗甲醇生产。截止5月25日甲醇进口利润为152元/吨附近,进口利润逐渐递增最直接的影响是甲醇的进口量,预计4月份进口量呈小幅增加趋势。同时截止05月25日甲醇华东地区市场价为2395元/吨,CFR中国主港现货价为265美元/吨,折合为人民币CFR中国主港为1820.42元/吨,国内外价差达到574左右,从5月份的甲醇趋势可知国内外价差呈现先减后增的趋势,进而导致进口利润出现同方向的变化,也就是使得外采逐增加的趋势,总而言之,预计后期应注重利润方面的风险点。甲醇进口利润来看的话,甲醇出现进口利润顺挂,按照进口利润与实际进口量存在3个月左右的时滞来看,6月份甲醇进口量存在增量预期,从中长期来看进口增量或压制甲醇期价。

数据来源:wind 瑞达期货研究院

从到港量来看,5月24日,货源集中到港,沿海港口库存(不包括浙江)上升。其中,江苏港口库存33万吨,较前期下滑2万吨,;广东港口库存7万吨,较前期下降2万吨。另外,宁波港口地区库存17万吨,较前期持平。港口库存逐渐递减,当前库存现货相对集中,自5月以来,前期检修装置陆续检修,国外部分装置也在检修当中,港口货源预期减少,但是大多数前期检修的装置在5月底重启,国际甲醇装置检修步入尾声,甲醇的供应预期相应增加。而且目前内外盘现货价格已经出现顺挂,从而导致近期甲醇到港量增加,对港口现货价格形成一定的支撑力度逐渐减弱。

数据来源:wind 瑞达期货研究院

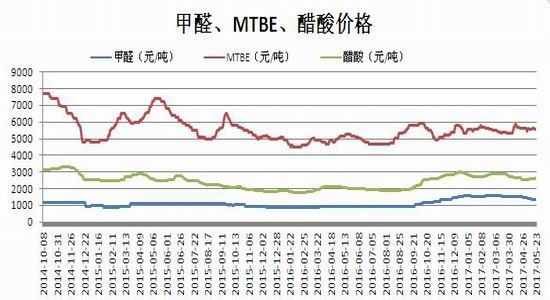

3、传统下游需求恢复程度不及预期

甲醇市场上半年处于传统需求淡季,而下半年需求总体好于上半年。在天气转暖后,甲醇多个传统下游行业逐渐回暖,甲醛等传统下游行业开始进入备货周期,带动甲醇市场需求提升但是不及预期。截止5月22日数据显示仅甲醛趋稳为主并且甲醛开工率为30%,较前期下滑利率3个百分点。但是下游需求相对一般;就醋酸来看开工率为70%;MTBE开工率在为40%,较前一期下滑4个百分点;受到环保监察等因素,河北、山东地区的甲醛、MTBE开工一直不高,部分环保不达标企业直接关停,此外,甲醛将面对北方炎热天气以及南方梅雨季节等问题,下游的板材企业接货整体上欠佳,工厂维持刚需出货。同时截止05月26日二甲醚山东地区市场主流成交价在3300-3400元/吨;河北地区主流价在3280-3380元/吨;河南地区市场主流价在3300-3380元/吨,5月二甲醚总体以下跌为主,整体振幅不大。目前二甲醚受甲醇成本倒挂严重,失去了甲醇高价的支撑,厂家多顺势下调价格以刺激需求,二甲醚价格出现走跌态势。

数据来源:wind 瑞达期货研究院

但近期相对于传统下游来讲,跟进力度各不相同,6月份传统下游消费将进入淡季,二甲醚终端用户仍以消化库存为主,并且局部地区价格偏高,下游抵触情绪较重;醋酸市场表现欠佳,内醋酸市场需求面十分疲弱,价格继续下跌。除了环保监督的影响,下游产品市场走势不佳,使得工厂成本压力难以消化,开工率难以提升,对原料的需求较弱;醋酸厂家库存上升,出货压力增加,出厂价重心缓慢下移。持货商在节日前有降低库存的要求,报价随之下调,短期醋酸市场维持弱势运行。因此总体上甲醇市场仍维持下探趋势。

4、煤制烯烃装置保持较稳定

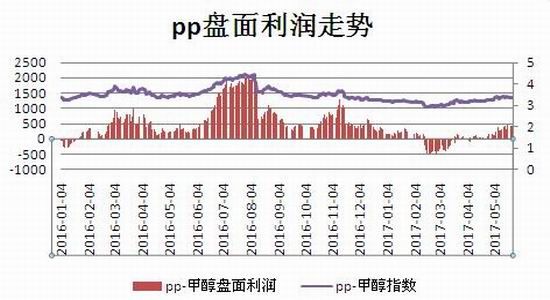

我国甲醇烯烃下游产品走势一般,开工率在七成左右,山东联泓MTO装置降负8成,神华宁煤1期烯烃装置检修,另外6月10日左右中煤蒙大的烯烃装置计划停车。整体上下游停车较多对于下游产品自身产业是利好。但是对于原料甲醇而言,则是极大的利空威胁。MTO工厂方面,下游MTO/P开工率在72.8%处于历史偏低的位置,主要是因为阳煤恒通5月7日开始停车检修15-20天,兴兴装置降负至6成。目前原料基本满仓存储,且海上还漂着合约船货,企业后期即使有补库需求也是优先采购战略合作伙伴的产品为主。同时为了应对生产利润变化,企业操作上除了利用下游多元化的产品结构来最大化生产利润外,也可以灵活调节MTO工厂的开工负荷,理论上公司MTO工厂的开工负荷有40%-50%的可调节余地,生产经营自主权相对较大。而相对于丙烯而言,亏损逐渐好转,亏损从月初的1500元/吨下降到880元/吨;此外从pp盘面利润走势看,从5月份开始,pp-甲醇盘面利润相比前期逐渐转亏为盈,大概是在-30元/吨上涨到320元/吨幅度,整体而言,部分区域利润稍高,烯烃下游利润逐渐从亏算局面转至保本,甚至小幅盈。由于上游甲醇价格一直处于下降通道,下游买涨不买跌情绪,备货不多,日前随着上游价格的企稳,下游低价采购意愿增加,部分甲醇厂家产销好转。后期关注烯烃需求的恢复程度。

数据来源:wind 瑞达期货研究院

市场评估与展望

整体来看,5月后传统需求逐渐步入需求的淡季,鉴于南方梅雨季节以及环保检查等因素影响,后期传统下游开工或将回落,虽然近期产业链下游利润出现明显的好转,但是成本端支撑力度逐渐减弱,供需来看,往年6、7月份需求情况均表现不佳,甲醇用量减弱或将出现,供应量出现先减少后增加情况下,预计后期甲醇期价或将呈现震荡下跌。

操作策略:

(一)短线策略

技术方面来讲,从甲醇1709合约日K线看,5日均线与10日均线系统呈金叉现象,提振期货价格。从MACD指标上看,绿柱转化为红柱,并逐渐扩大,DEA和DIFF指标仍处于空头区域,短线操作建议逢低做多,关注压力位2455点。

(二)中线策略

从甲醇1709合约周K线看,均线系统的空头排列出现些微拐头并且处于布林轨道下方。从MACD指标上看,绿柱呈现缩小的迹象,DEA和DIFF指标逐渐走弱,处于0值附近区域,关注下方2280关口支撑,中线建议在2280-2480区间交易。

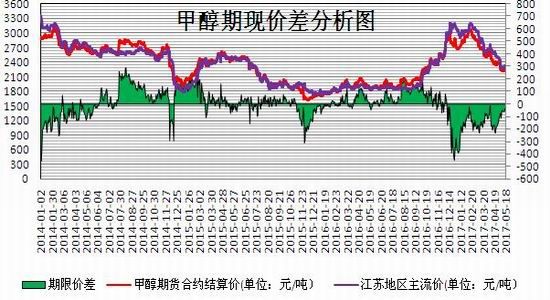

(三)期现套利

根据切比雪夫不等式原理,甲醇期限价差有高于70%-80%的概率位于-300-300元/吨之间。从图中可知目前甲醇的期现价差为+29元/吨,价差出现明显的偏离。预计后市价差的绝对值将逐步扩大(目前期货表现仍然比较弱势,可小仓位参与)。建议卖出甲醇1709合约,同时买入现货。

(四)企业套保

在套期保值方面,传统下游需求进入淡季,但短期进口量和流通环节宽松将使得期价保持在中位水平,甲醇企业检修装置将逐步开工,负荷有望逐步提高。加之,进口利润增加,对现货价格打压明显,预计后市价格或将下行。因此,建议甲醇的生产企业进行卖出套保;贸易企业如果有较多库存的话,也可进行卖出套保;消费企业因现货将走低,可呈价格下行之际,逢低买入。

风险防范

1、原油价格变动以及供需情况;

2、甲醇装置、甲醇制烯烃装置负荷以及开工率;

3、到港船货、港口库存情况;

4、甲醇进口利润以及甲醇下游利润亏损程度。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。