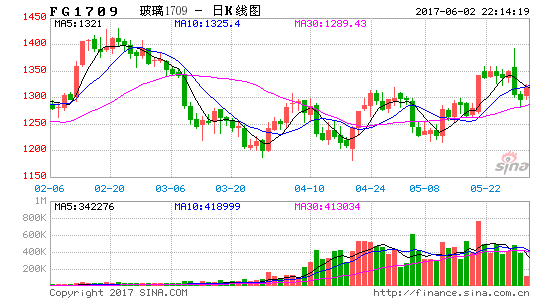

5月份,华北沙河现货延续稳中上行,交易所仓单处于低位,资金推动期价大幅上行,玻璃期价呈现先抑后扬的走势。展望6月,华北地区现货表现偏强及交易所仓单处于低位支撑玻璃期价,但房地产行业增速趋缓及需求季节性回落,玻璃上行空间受限,预计玻璃期价将延续高位宽幅震荡走势,玻璃1709合约有望以1230-1430区间波动为主。

一、基本面分析

(一)、宏观经济方面

国家统计局公布数据显示,4月规模以上工业增加值同比实际增长6.5%,比3月份放缓1.1个百分点。1-4月份,规模以上工业增加值同比增长6.7%。其中,采矿业降幅有所缩减;受出口和投资放缓的影响,制造业增速回落明显。

1-4月份,全国固定资产投资(不含农户)144327亿元,同比增长8.9%,增速比1-3月份低0.3个百分点。从经季节调整后的环比速度看,4月份比3月份增长0.71%。2017年1-4月份,民间固定资产投资88053亿元,同比名义增长6.9%,增速比1-3月份低0.8个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61%。

4月份,社会消费品零售总额27278亿元,同比名义增长10.7%。经季节调整后,4月份社会消费品零售总额环比增长0.79%。其中,限额以上单位消费品零售额12253亿元,增长9.2%。其中餐饮收入2886亿元,同比增长11.1%;商品零售24393亿元,增长10.6%。

央行[微博]公布数据显示,4月份,人民币贷款新增1.1万亿元,分别比上月和上年同期多增800亿元和5444亿元;社会融资规模增量为1.39万亿元,分别比上月和上年同期减少7289亿元和多增6091亿元;货币供应量M1和M2同比增长18.5%和10.5%,分别较上月下降0.3和0.1个百分点。在当前经济增长暂时企稳,实现全年GDP增长目标6.5%无忧的情况下,央行将继续抓住降杠杆和防风险的时间窗口,落实中央更注重抑制资产泡沫和防范金融风险,守住不发生系统性金融风险底线的精神。未来央行会利用MPA考核、公开市场操作、SLF、MLF、PSL等工具调节市场流动性,满足实体经济资金需求的同时,强化对委外理财产品和同业存款等的监管,防止资金流入房地产市场,进一步降低债市杠杆率,导致市场资金流动性将出现边际收紧。

总的来看,投资、消费、工业较3月高点均有所回落,但整体表现仍较平稳。金融数据显示货币政策有收紧趋势,预计后期金融去杠杆政策将持续推进,整体货币政策呈现中性偏紧。

(二)玻璃供需方面

1、玻璃供应状况

截至5月中下旬,全国共有359条浮法玻璃生产线,总产能为12.86亿重量箱;实际正常在产的生产线约234条,生产线开工率为65.18%,在产产能为9.15亿重量箱,较上年同期增长6.6%,产能利用率为71.18%,在产白玻产能为8.51亿重量箱,较上年同期增长7.2%;浮法玻璃库存为3348万重量箱,较4月份下降27万重量箱,较上年同期下降0.03%,其中白玻库存为2916万重箱,较4月份下降35万重箱,较上年同期增长1.25%。

国家统计局数据显示,4月份平板玻璃产量为6832万重箱,环比下降了2.2%,同比增长5.9%,1-4月份平板玻璃产量为2.68亿重箱,同比增长6.4%,增速较2016年同期提升了4.7个百分点,4月玻璃产量环比出现小幅回落,同比则维持增长态势。5月份玻璃生产线新增1条,预计玻璃产量较上年将维持增长。

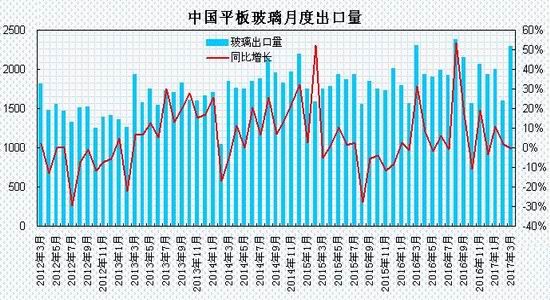

2、平板玻璃出口情况

据海关总署统计数据显示,4月全国平板玻璃累计出口1947万平方米,较上年同期相比增长0.62%,较3月环比下降15.1%;出口金额为14542.1万美元,同比增长29.4%。1-4月全国平板玻璃累计出口7815万平方米,较上年同期相比增长11%;累计出口金额为53415.8万美元,同比增长23.9%。

4月平板玻璃出口量同比小幅增长,环比则出现明显回落,当前玻璃价格处于相对高位,出口金额较上年同比大幅增长。

3、下游需求状况

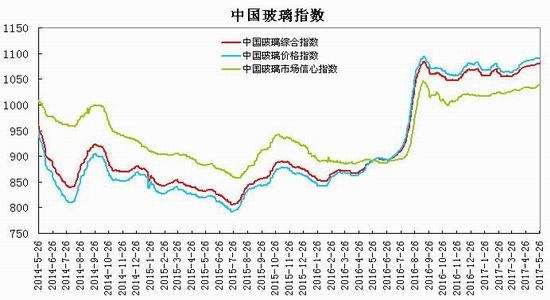

5月国内现货市场整体呈现稳中有涨走势,华北地区整体稳中上行,华中华南地区也小幅上调。截止到5月26日,中国玻璃综合指数为1080.69,较4月份上涨5.17,涨幅为0.48%;玻璃价格指数为1091.45,较4月份上涨5.35,涨幅为0.49%;玻璃市场信心指数为1037.64,较4月份上涨4.45,涨幅为0.43%。

5月玻璃现货市场整体走势尚可,生产企业库存环比继续小幅下降,市场信心略有好转。从区域看华中和沙河以及部分山东地区厂家出库较好,强于其他地区。成本方面,纯碱价格触底反弹,并且后期还有价格小幅上涨的可能,同时砂矿等原料价格也有一定比例的上涨。南方地区进入雨季,北方地区处于农忙麦收,对短期需求产生一定的影响。受到利润增加的影响,部分冷修生产线点火复产的速度也在加快。玻璃现货价格呈现高位企稳。

(三)房地产行业

1、房地产开发投资完成情况

统计局数据显示,2017年1-4月份,全国房地产开发投资27732亿元,同比名义增长9.3%,增速比1-3月份提高0.2个百分点。其中,住宅投资18671亿元,增长10.6%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.3%。

1-4月份,东部地区房地产开发投资15437亿元,同比增长8.7%,增速与1-3月份持平;中部地区投资5755亿元,增长16.8%,增速提高1.9个百分点;西部地区投资5794亿元,增长7.7%,增速提高0.2个百分点;东北地区投资747亿元,下降13.7%,降幅扩大4.9个百分点。1-4月份,房地产开发企业房屋施工面积654054万平方米,同比增长3.1%,增速与1-3月份持平。其中,住宅施工面积445657万平方米,增长2.5%。房屋新开工面积48240万平方米,增长11.1%,增速回落0.5个百分点。其中,住宅新开工面积34800万平方米,增长17.5%。房屋竣工面积28174万平方米,增长10.6%,增速回落4.5个百分点。其中,住宅竣工面积20109万平方米,增长8.0%。1-4月份,房地产开发企业土地购置面积5528万平方米,同比增长8.1%,增速比1-3月份提高2.4个百分点;土地成交价款2104亿元,增长34.2%,增速提高17.5个百分点。

2、商品房销售和待售情况

1-4月份,商品房销售面积41655万平方米,同比增长15.7%,增速比1-3月份回落3.8个百分点。其中,住宅销售面积增长13.0%,办公楼销售面积增长49.3%,商业营业用房销售面积增长30.6%。商品房销售额33223亿元,增长20.1%,增速回落5个百分点。其中,住宅销售额增长16.1%,办公楼销售额增长50.4%,商业营业用房销售额增长41.4%。

1-4月份,东部地区商品房销售面积19259万平方米,同比增长9.3%,增速比1-3月份回落4个百分点;销售额20122亿元,增长12.7%,增速回落5.9个百分点。中部地区商品房销售面积10218万平方米,增长18.9%,增速回落7.5个百分点;销售额5993亿元,增长28.5%,增速回落8.8个百分点。西部地区商品房销售面积10613万平方米,增长25.1%,增速与1-3月份持平;销售额6120亿元,增长40.8%,增速提高1.9个百分点。东北地区商品房销售面积1565万平方米,增长19.6%,增速回落1.3个百分点;销售额988亿元,增长24.1%,增速回落0.9个百分点。

4月末,商品房待售面积67469万平方米,比3月末减少1341万平方米。其中,住宅待售面积减少1300万平方米,办公楼待售面积减少32万平方米,商业营业用房待售面积减少5万平方米。

3、房地产开发企业到位资金情况

1-4月份,房地产开发企业到位资金47221亿元,同比增长11.4%,增速比1-3月份回落0.1个百分点。其中,国内贷款8774亿元,增长17.0%;利用外资74亿元,增长115.3%;自筹资金14217亿元,下降4.7%;其他资金24156亿元,增长21.3%。在其他资金中,定金及预收款13842亿元,增长21.7%;个人按揭贷款7662亿元,增长14.5%。

总体上,前4月全国房地产新开工面积和投资额分别同比增长11.1%和9.3%,分别较上月回落0.5个百分点和扩大0.2个百分点;销售面积和金额分别同比增长15.7%和20.1%,分别较上月回落3.8个百分点和回落5个百分点。销售方面,部分城市调控升级叠加信贷持续收紧,房地产市场成交呈现缩量趋势;4月东部和中部地区销售增速已全面回落,仅西部地区表现持平。投资方面,4月全国累计投资增速再创新高,主要由于土地成交款增速放量达到34%,较上月扩大17个百分点,但投资先行指标新开工面积增速已开始回落,单月新开工增速回落3个百分点。随着开发信贷的收紧以及销售回款的回落,房企到位资金压力将增强。预计投资与销售增速的剪刀差将逐渐收敛,新开工增速将趋于回落。

(四)汽车行业状况

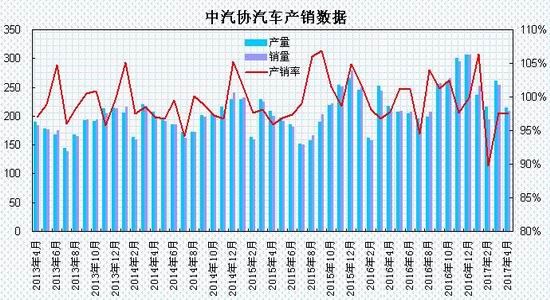

据中国汽车工业协会公布数据显示,4月,汽车生产213.8万辆,环比下降17.9%,同比下降1.9%;销售208.4万辆,环比下降18.1%,同比下降2.2%。其中,乘用车产销分别完成178.3万辆和172.2万辆,环比分别下降18.5%和17.8%,同比分别下降3.3%和3.7%。商用车产销量同比略有增长,产销分别完成35.6万辆和36.2万辆,同比分别增长5.9%和5.3%,环比分别下降14.5%和19.0%。1-4月,汽车产销分别完成927.2万辆和908.6万辆,同比分别增长5.4%和4.6%。其中乘用车累计产销分别完成789.0万辆和767.0万辆,同比分别增长4.2%和2.5%;商用车产销累计分别完成138.1万辆和141.6万辆,同比分别增长12.8%和17.7%。

4月份汽车产销环比均出现回落,终端市场需求呈现放缓。1-4月,汽车产销增幅比一季度略有减缓。车市进入调整期,汽车销量和市场需求有所下降;经销商为完成一季度销量任务,在3月透支了部分潜在客户,影响了4月的需求;部分地区陆续开展地方车展增加了客户的观望心态。5月进入传统旺季,五一期间多地举行大型车展,预计市场需求和销量将有所提升,经销商的库存压力预计将有所缓解。

二、观点总结

综上所述,国内4月投资、消费、工业数据较3月高点均有所回落,房地产调控措施加强,金融去杠杆政策将持续推进,央行货币政策呈现中性偏紧。供需方面,玻璃生产线小幅增加,产量增幅上行至6%左右,库存环比小幅回落。房地产方面,4月份投资增速环比小幅提升,新开工、竣工指标也环比出现回落,热点城市调控政策加强,在高基数和调控收紧下,预计房地产增速将呈现放缓。现货市场方面,当前玻璃现货市场呈现稳中有涨,华北、华中地区表现偏强,南方地区进入雨季,北方地区处于农忙麦收,对短期需求产生一定的影响,预计上行压力较大,整体趋于冲高回落走势。

总体上,华北地区现货表现偏强及交易所仓单处于低位支撑玻璃期价,但房地产行业增速趋缓及需求季节性回落,玻璃上行空间受限,预计玻璃期价将延续高位宽幅震荡走势,玻璃1709合约有望以1230-1430区间波动为主。

三、操作策略

玻璃现货价格处于相对高位,华北沙河现货坚挺及交易所仓单较少令资金拉涨期价,而南方地区梅雨季节,北方地区处于农忙麦收,现货需求面临季节性减弱,玻璃生产线及产量较上年同比回升,调控政策收紧将使得房地产行业增长趋缓预期压制市场情绪,预计玻璃期价将延续高位宽幅震荡走势。基于现货价格季节性回落及房地产调控收紧判断,玻璃期价上行空间受限,趋于冲高回落,1709合约可采取冲高抛空交易的策略。技术上,玻璃1709合约预计在1400至1430关口构成较强压力区,下方支撑在1230-1250一线,整体有望处于1230-1430区间波动。

1、短线策略

5月份玻璃主力合约呈现先抑后扬的震荡走势,月度高低点差值在177左右,波幅为13%左右;周度波动幅度在50-89区间,周均波动幅度约69左右,日线波动幅度在15-73区间,日均波动幅度约38左右,整体玻璃期价波动幅度较4月份小幅扩大,建议6月玻璃日内交易以25-60区间为宜,周度交易以50-90区间为宜;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研[微博]究院每日分析提示。2、中线交易策略

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的25%。(2)持仓成本:玻璃1709合约采取高位短空策略,持仓成本控制在1390-1410元/吨之间。(3)风险控制:若期价突破1435元/吨则开始执行部分止损,若期价收盘价处于1440元/吨上方,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计2个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价顺应我们策略方向运行,目标看向1250元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:预期风险收益比为3:1。【风险因素】

(1)下游需求表现好于预期,现货表现坚挺,将支撑期价。(2)淘汰落后产能和环保检查影响生产企业,将可能推动炒作。(3)流动性宽松,房地产行业好于预期,将支撑期价。

3、企业套保策略

玻璃期货价格呈现高位宽幅震荡走势,前期纯碱原料价格大幅下跌使得玻璃成本回落,玻璃行

业处于盈利格局,玻璃生产企业可在盘面动态利润高于100元/吨时,逐步建立空单套保头寸,防范未来玻璃价格下跌的风险,锁定生产利润。

玻璃下游需求企业可待1705合约期价回落至1260下方可适当建立多单,为未来原料采购进行套保操作,锁定采购成本,规避未来价格上涨风险。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。