摘要:

5月黑色金属各品种走势分化,成材强炉料弱,钢材库存环降,铁矿石库存环升。螺纹钢价格坚挺,领涨市场。在品种间强弱关系分化的背景下,对应盘面虚拟利润迅速走扩至年内高点,截止26日,我们跟踪盘面虚拟利润报收约820元/吨以上,较前一周盘面利润走扩近70。

从基本面影响各品种强弱的指标来看,需要着重关注的依然是库存数据。从钢厂产量来看,5月份环保限产政策比较严,对钢厂、焦化厂开工率都有一定影响,同时打击地条钢也消灭了一些螺纹钢产量,对应5月份的高炉开工率及产量都呈现环比回落的走势。6月底是地条钢检查的时间窗口,尽管高利润下部分中频炉转电弧炉生产,未来仍根据政策风向来评估这部分产能。高利润下,许多有转产能力的钢厂会将产线投放到螺纹钢生产,关键是增量有多少;即期的终端需求不差,而未来预期可能不是特别乐观,尤其是在价格拉高后的持续性。而需求端来看,6月份在雨季、高温等不可抗因素的影响下将有小淡季属性,注意价格反弹后的终端需求拖累。

对应库存回落周期的螺纹钢,另一较为极端的品种则是铁矿石。近一个月来铁矿石港口库存屡创新高,供需压力仍是压制该品种的主要逻辑之一,但考虑到产业链不同品种间相关性较强,比价关系不会无限背离,加上铁矿石金融属性偏强,在螺纹钢强势的背景下,铁矿石有被动上涨的预期,然考虑到港口库存高企下的供需矛盾短期不好解决,不支持走出独立的牛市行情。

今年煤焦供给问题在276个工作日失约以后就没有特别大障碍了,环保是个阶段性扰动因子,根据实际限产力度可能会出现间歇性所谓供需错配问题,但目前钢厂库存问题不大。钢厂话语权的回归增加对焦炭打压力度,不过钢厂利润目前是整个产业链最为丰厚的,持续打压炉料价格也不太合理。对于炉料来讲,若非供给再出现问题,否则很难出现单边的供需紧张结构,基本都处于因成材强进而修复比价关系的被动型上涨逻辑中。

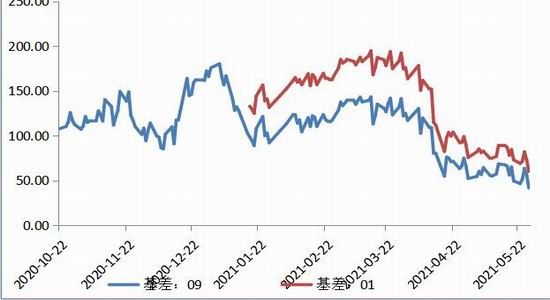

从基差角度来看,黑色金属全品种处于贴水格局中,尤其以螺纹钢最为突出。截止26日,螺纹钢主力期价贴水670元,处于历史较高位置,较4月底走扩270,基差修复逻辑短期也将主导市场。若现货得以支撑,则期价仍将以基差修复的逻辑跟随现货奔跑。

产业基本面角度来看,钢材是这一波行情的触发点,未来也可能是终结行情的触发点。5月份需要注意处于转折点的几个因素是钢材库存、开工情况、钢厂利润及基差等。现货端观察现货价格反弹空间,包括环保紧松度变化对高炉复产的影响、低库存的持续性及现货商信心等,期货端观察盘面持仓及基差贴水的修复情况。钢厂利润偏高,会否催化隐藏的钢材新增产量需要注意。

操作上,盘面下跌有支撑,螺纹钢关注基差修复及持仓变动,上方注意反弹空间。炉料基本面相对偏弱,但炉料与成材比价关系背离略显突出,关注通过盘面锁定钢厂利润的套利操作来修复比价关系。仅供参考。

2、铁矿石

基本面来看,五月份港口库存延续增势不见下降,钢厂铁矿石库存维持在22天,处于相对低位水平。尽管钢厂利润创下历史新高,但是由于港口库存高位运行,使得钢厂并不急于采购,厂内库存维持一定水平的情况下随采随用。需求端,五月份由于环保限产国内高炉开工率环比4月份有所下降,这也就直接导致了螺纹、铁矿近期以来走势分化,钢厂利润持续修复,并创下新高,而现货利润更是达到1000元以上的疯狂境地。

进入六月份,随着环保限产的缓解,高炉开工率将会继续走高,毕竟面对如此暴利的利润水平,一旦行政性措施解除,企业将不遗余力的增加产量。对于铁矿石而言,需求端有望得到一定改善,但面对同样达到历史高位的港口库存,指望价格能有所表现还需等待库存有所消化过后。

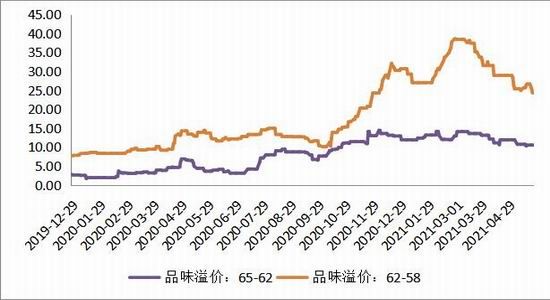

由于港口库存高企,港口现货价格备受压制,进口维持倒挂格局,钢厂远期指数货采购意愿下降。指数价格持续下挫,普氏指数跌破60美金,品味溢价回落明显。截至26日,62%-58%品味溢价最新报24.4美金,较4月底缩小4.6美金;65%-62%品味溢价报10.6美金,较4月底缩小1.4美金。基差方面,往年铁矿石作为黑色系种盘面贴水的代表品种,今年以来由于基本面的压制而有所改观,目前,黑色系种铁矿石贴水幅度最小。截至26日,09合约贴水42,01合约贴水60,分别较上月底缩小11、15点。

此外,6月份资金面对于市场的影响不容忽视,本身近期以来国内货币趋紧,银行间融资成本已明显提升,6月份银行MPA考核可能将这一情况放大,从而对商品市场造成一定冲击。

综上,钢厂利润的持续修复并未能给铁矿以有力推动,品味溢价也由于供应的宽松而持续回落,而这也正是2016年铁矿石之所以强势的原因所在。对于后市而言,铁矿依旧难言乐观,而盘面贴水的大幅收敛也一定程度上削减了做空的风险。同时,资金面的影响也不容忽视。只是需要注意的是,普氏指数跌破60美金,盘面454折美金价53美金左右,继续下行空间也将有限。

操作上,铁矿石持弱势震荡判断,反弹抛空为主,短期关注下方440一线支撑;同时,大跌后不宜过分追空,谨防盘面反抽。仅供参考。

行情回顾

行业数据

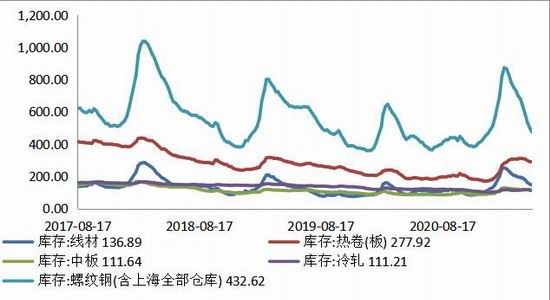

螺纹钢社会库存环比继续回落

钢材库存

1、5月份全国螺纹钢库存继续大幅下降,为今年首次同比下降,区域方面,除华南地区库存继续上升外,其余区域库存均继续下降。

2、目前全国主要城市螺纹钢库存为399.67万吨,与上周相比下降32.95万吨,降幅 7.62%,较上周有所收窄;与去年同期相比,下降了41.73万吨,同比降幅为9.45%,降幅继续扩大。

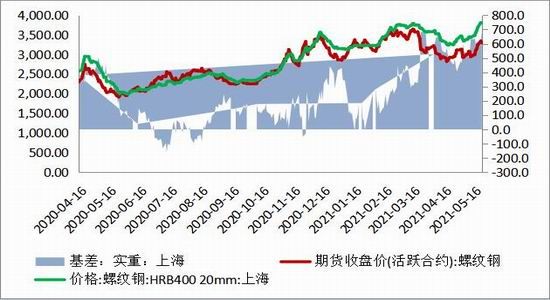

螺纹钢盘面深度贴水

1、5月份螺纹盘面维持深度贴水,月初以来以上海地区现货折算价格计算,贴水始终维持在480上方,期间一度贴水达到680,为历史极值。

2、截至29日,上海 20mm 规格 HRB400 材质螺纹钢价格为3760元/吨,较5月19日价格上涨70元/吨。期螺主力合约1710收于3240元/吨,盘面贴水为670,处于较高水平。

3、后期基差收敛行情及其方式值得关注。

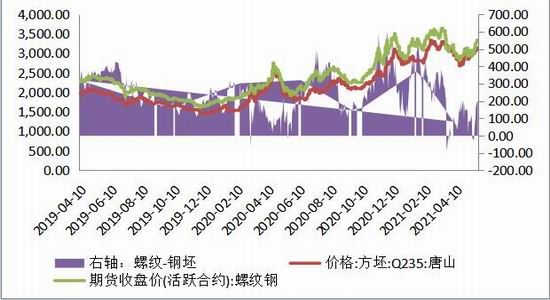

材坯期货价差一度倒挂

1、5月份盘面宽幅震荡运行,螺纹盘面跌破3000后强势反弹,而钢坯价格相对坚挺,二者价差一度倒挂。月中,螺纹盘面一度贴水钢坯现货30点左右,下旬后螺纹钢期价走强,材坯期货价差回归。

2、截止29日,坯材期价价差120;坯材现货价差650,轧钢利润也是十分丰厚,以至于部分已经停产多年的轧材线重新开工,钢坯资源向螺纹转移。

盘面“虚拟钢厂”走扩

1、品种间强弱关系显示螺纹钢最为坚挺,铁矿石受高位港口库存拖累,弱势运行,对应盘面虚拟利润走高。

2、截至26日收盘,主力合约盘面利润约820,较4月底走扩近300点,同样为历史极值(不代表某一特定钢厂,仅参考其变动趋势。)

高炉开工率受环保限产影响明显,下周或有恢复

钢厂高炉开工增加

1、5月份受环保限产影响,国内高炉开工率环比走低,这与近期以来钢材社会库存的持续下降不无关系。

2、最新一周Mysteel调研163家钢厂高炉产能利用率83.21%环比增1.02%,剔除淘汰产能的利用率为88%同比降2.95%,钢厂盈利率84.66%增1.22%。因山西与河南两省环保压力大,高炉复产不及预期,且本周复产高炉多集中于下半周,铁水产量增长有限。

3、临近6月,随着环保压力环节,节后仍有钢厂计划复产,开工率预计继续小幅增加。

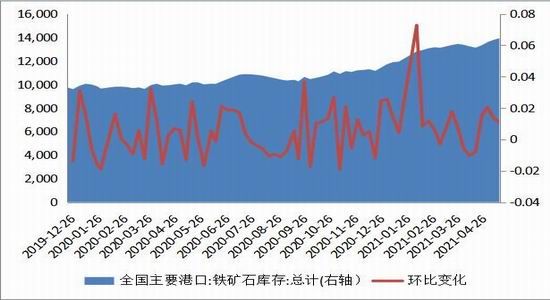

铁矿石港口库存突破1.4亿吨

1、最新一周Mysteel统计全国45个主要港口铁矿石库存为14027,首破1.4亿大关,较上周五统计数据增85,较去年同期统计数据增3841,日均疏港总量282.3,上周五为252.8,去年同期265.5;其中澳矿7237,巴西矿3233,贸易矿4445,球团193,精粉900,块矿1447。

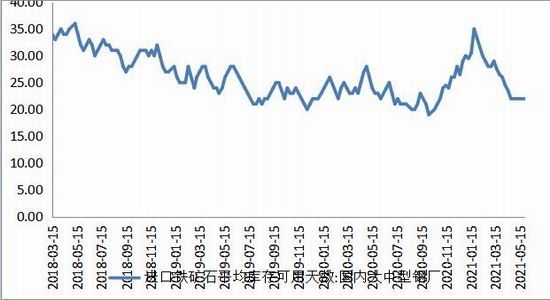

钢厂库存低位运行

1、尽管目前钢厂利润创历史新高,但由于港口库存高位运行,供应端的宽松使得钢厂囤货意愿下降,近期以来以消化厂内库存为主,钢厂铁矿石库存维持低位运行。

2、截至26日,钢厂进口矿平均库存可用天数为22天,处于相对低位水平。

品味溢价继续回落

1、5月份铁矿石弱势运行,钢厂指数货采购放缓,普氏指数继续回落,62%品味价格跌破60美金。

2、随着价格的回落,品味溢价持续走缩,

截至26日,62%-58%品味溢价最新报24.4美金,较4月底缩小4.6美金;65%-62%品味溢价报10.6美金,较4月底缩小1.4美金。

基差小幅回落

1、与螺纹历史新高的基差水平相反,由于铁矿石基本面的宽松态势,铁矿石基差持续走缩。

2、截至26日,09合约贴水42,01合约贴水60,分别较上月底缩小11、15点。

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。