内容提要:

1.17/18榨季的全球糖市预期供应过剩

2.巴西的新榨季压榨进度缓慢

3.泰国17/18年度预计增加出口

4.国内主产区食糖产销数据好于预期

5.4月国内食糖进口量下降

6.食糖贸易保护政策落地

后市展望:

长期来看全球糖市或将迎来转折之年,随着本年度糖价利润高企,各国加大糖料种植面积和压榨比例,全球供应缺口持续下调,以致17/18年榨季预计将出现供需平衡略剩余的局面,原糖价格重心预计将有所下移。现阶段糖市基金净多头头寸大幅减少,也将对国际糖价形成压制。

国内糖市仍属于政策市,政府对于农产品的供给侧去库存态度较为明朗。现阶段国家调整关税政策压缩供糖量,但是国储糖也会陆续抛储以维持国内供应,“保供+稳价”依然是当前的大基调。夏季属于食糖消费旺季,加上后期中秋节到来,将会引起饮料、糕点等行业的开工率的上升,终端需求可期。综合来看,糖价将维持震荡偏强走势,投资者可逐步步入多单。

一 6月行情回顾与分析

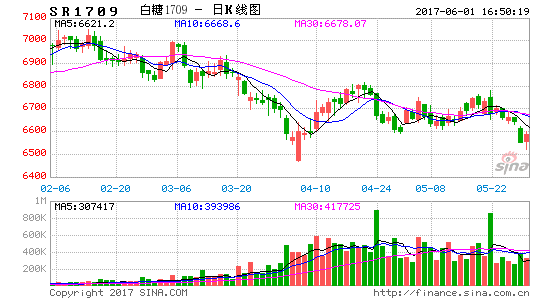

如图1所示,本月郑糖维持窄幅震荡,国内市场走势较为平稳。由于五月市场均在等待贸易政策公布,盘面表现一般,主力资金对最终结果没有确切把握,资金博弈不足。截止到5月24日,白糖主力合约SR1709收盘于6662元/吨。全月涨62元/吨,涨幅0.94%。现货方面,截止5月24日,柳州中间商报价6740元/吨,本月上涨50元/吨,南宁中间商报价6780元/吨,本月上涨10元/吨。五月外盘原糖也有所企稳,基本结束了前期的大幅下跌,截止24日原糖指数收盘于16.11美分/磅,跌幅1.23%

图1:5月内外盘价格走势(截止5月24日) 图2:5月国内现货价格指数

资料来源:华安期货投资咨询部;WIND

二 全球食糖供需因素分析

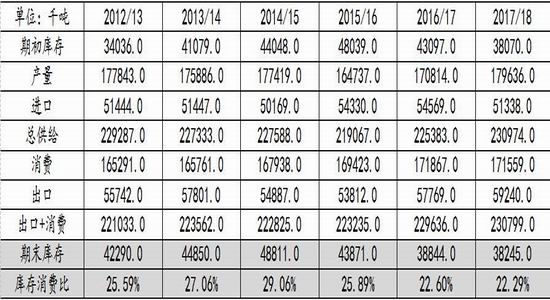

2.1 17/18榨季的全球糖市预期供应过剩

2016/2017榨季,国际糖市已经开始提前终结其牛市运行轨迹,ICE原糖本年度跌逾14%。本榨季供应缺口不断缩小,各大糖业机构目前基本达成共识,2017/2018榨季全球糖市将出现小幅过剩。

Tropical Research Services (TRS)5月8日在报告中表示,预计2017/18年度全球原糖市场将供应过剩182万吨,2016/17年度和2015/16年度分别为短缺801万吨和593万吨。TRS表示,糖产量上升主要得益于印度、欧盟、泰国、巴西中南部以及南非产量的增加。经纪商福四通(INTL FCStone)5月9日发布报告称,在即将到来的2017/18年度,全球糖市供应缺口将少于之前预期,过去两年的供不应求情况将结束。福四通将2017/18年度全球糖市缺口预估下修至30万吨,之前预估为短缺50万吨。USDA在5月18日的报告中称,预计全球2017/18年度糖产量为1.8亿吨,因巴西、中国、欧盟、印度和泰国产量增加。预计全球糖需求量将为1.716亿吨,较2016/17年度下降30.8万吨。全球糖库存预计连续第三年下降,至3,800万吨,较前一年度减少2%。在17/18年榨季供需平衡甚至供应略剩余的预期下,糖市多头逐渐退场,基金净多头头寸大幅减少,将对国际糖价形成压制作用。

表1:5月USDA全球棉花供需平衡表

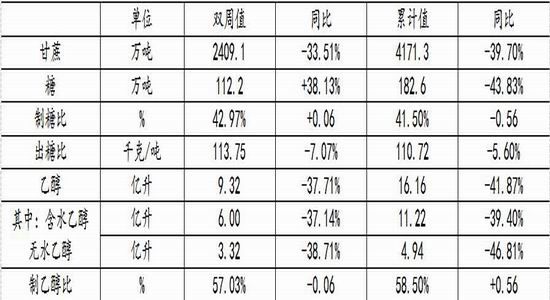

2.2 巴西的新榨季压榨进度缓慢

从本年度4月1日开始,巴西已经进入17/18年度新榨季,现阶段巴西对糖价的影响力逐渐增大。4月26日巴西甘蔗行业协会Unica发布的4月上半月双周报告显示,巴西中南部地区2017/18年度甘蔗产量料低于上一年度,因单产及种植面积下降。协会首次预估本年度中南部糖厂将压榨5.85亿吨甘蔗,上一年度为6.07亿吨。糖产量预期将下降至3,520万吨,2016/17年度为3,560万吨。巴西中南部地区2017/18年度乙醇产量预期将达到247亿公升,2016/17年度为256亿公升。Unica预期2017/18年度中南部地区糖厂将把47%的甘蔗用于生产糖,2016/17年度为46.3%。

4月下半月巴西中南部地区糖厂压榨2409万吨甘蔗,同比减少33.51%,产糖112万吨,较去年同期减少38.13%。4月巴西甘蔗压榨总量较去年同期下降39.7%,仅为4171万吨。巴西中南部在五月上半月的降雨正常,但是下半月的第一周遇到了降雨可能会影响甘蔗压榨工作。由于天气因素对于糖的产量影响较大,关注新年度巴西中南部的降雨情况尤为重要。

表2: 2017/18榨季巴西中南部产量数据(截止4月下半月)

2.3 泰国17/18年度预计增加出口

截至5月3日,泰国2016/17榨季压榨工作全部结束。本榨季泰国累计压榨甘蔗9295万吨,同比减少2.1%;产糖1003万吨,同比增加2.5%。泰国作为重要糖出口国,每年大约有70%用于出口,近期国际糖价下跌,但泰国糖却变得十分抢手,升水已经连续两个月走高至近3年高位。

泰国糖业协会数据显示,2017年4月泰国吨蔗产糖量提高到107.8公斤/吨,去年同期是104公斤/吨。预计其2017/2018年度食糖出口将增加到900万吨,而之前的两个榨季出口量分别为710万吨和792万吨。泰国目前实施贸易保护措施,配额内进口征收65%的关税,配额外则为94%,其对外出口意图明显。

三 国内食糖影响因素分析

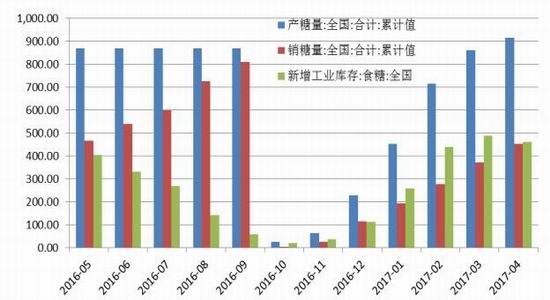

3.1 主产区食糖产销数据好于预期

截止4月底,本制糖期全国累计产糖915.18万吨(上年同期854.97万吨),累计销售食糖453.95万吨(上年同期403.15万吨),累计销糖率49.60%(上年同期47.15%),市场数据好于预期。

图3:白糖产销统计表-万吨

资料来源:华安期货投资咨询部;WIND

由于糖是季产年销的商品,现阶段全国各主产区基本结束收榨,根据中糖协最新产量数据以及4月底昆明糖会上各主产区汇报的情况来看,2016/17榨季国产糖总产量预计为924万吨,同比增长6.15%。现阶段国内已从生产期转为销售期,销售方面,4月单月全国销糖81.72万吨,同比基本持平,其中甜菜糖销量同比大幅增加8.51万吨至11.06万吨。库存方面,截止4月底全国新增工业库存461.23万吨,同比增加9.41万吨。算上10月、11月新糖还未大量上市的月份,还有7个月的时间消化这些糖,月均消费量为66万吨,压力并不大。过去五年5-10月的国产糖月均销售量为94万吨。

表3: 16/17年度全国食糖产销进度表

3.2 4月食糖进口量下降

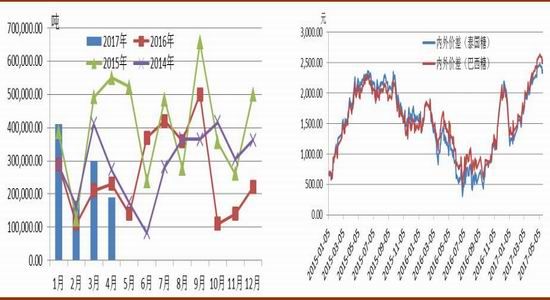

据海关数据显示,我国4月进口食糖19万吨,同比下降4万吨,环比下降11万吨。2017年1-4月中国累计进口食糖108万吨,同比增加24.5万吨。2016/2017榨季截至4月底中国累计进口食糖154万吨,同比减少41.21万吨。

本年度,国内糖价在政策支撑下走势平稳,而受基金逐步缩减多头头寸,国际原糖价格被持续推低,致使国内外价差不断扩大。尽管国内外食糖价差扩大,进口利润大增,但在总量管控的政策压力下,食糖进口明显减少,将有利于减轻市场供应压力,提振国内食糖价格。

图4:4月白糖进口数量下降 图5:配额外进口糖与国内糖价差走势

资料来源:华安期货投资咨询部;WIND

3.3 食糖贸易保护政策落地

2016年9月 22 日,商务部发布公告,对进口食糖进行保障措施立案调查。调查期为2011年1月1日至2016年3月31日,原本调查案将在3月22日公布结果,但是最终将期限推迟了两个月。该调查出台的主因是国内糖企在过去的几个榨季遭受巨大的亏损,而外来糖的冲击显而易见。

国际糖价下跌和加大出口对国内糖市来说,冲击不言而喻。国家商务部从去年底开始组织糖业贸易救济调查,并于5月22日公布将对关税配额外进口食糖征收保障措施关税,实施期限为3年。2017年5月22日至2018年5月21日,保障措施关税税率为45%;2018年5月22日至2019年5月21日,保障措施关税税率为40%;2019年5月22日至2020年5月21日,保障措施关税税率为35%。目前配额内进口的194.5万吨的70%配额分配给国营糖厂,我国的几大精炼糖厂的利润来源很大部分来自于配额外进口,关税调整后,其加工产量必然受到影响。贸易保护政策使得进口成本大幅上升,国内糖企有望从中受益,赢得更大的市场空间。届时进口糖源将得到遏制,国内糖价会在一定时期脱离于国际糖价的联动,随着糖源的减少,也将有利于后续储备糖投放市场的开展。

四 总结及后市展望

长期来看全球糖市或将迎来转折之年,随着本年度糖价利润高企,各国加大糖料种植面积和压榨比例,全球供应缺口持续下调,以致17/18年榨季预计将出现供需平衡略剩余的局面,原糖价格重心预计将有所下移。现阶段糖市基金净多头头寸大幅减少,也将对国际糖价形成压制。

国内糖市仍属于政策市,政府对于农产品的供给侧去库存态度较为明朗。现阶段国家调整关税政策压缩供糖量,但是国储糖也会陆续抛储以维持国内供应,“保供+稳价”依然是当前的大基调。夏季属于食糖消费旺季,加上后期中秋节到来,将会引起饮料、糕点等行业的开工率的上升,终端需求可期。综合来看,糖价将维持震荡偏强走势,投资者可逐步步入多单。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。