内容要点:

1、两桶油库存略微降低至82万吨左右,工业品小幅反弹但持续上升动能不足,终端需求旺季已过导致聚烯烃价格反弹无力。

2、6月份中天合创、神华宁夏煤业集团将开始向市场投放产品,预计6月下旬市场供给压力会逐步体现。

3、虽然近期期货反弹支撑现货面价格坚挺,石化价格顺势上调,但下游需求明显减弱,因此预计涨幅有限,聚烯烃仍会承受压力。

6月市场展望与投资策略:

关注重点:库存消化情况,新投产产能冲击市场力度。

供应面:6月份中天合创、神华宁夏煤业集团将开始向市场投放产品,预计6月中下旬开始线性供给压力将会在市场体现。同时,累积的两桶油库存若能持续处于85万吨以下,那么对于供给压力较大的市场来说无疑是利好。否则经历了“旺季不旺”的聚烯烃在行情相对平淡的6月更难言反弹。

需求面:目前能够扭转市场的关键点在于需求和库存的消化,现在下游需求较往年相比较为弱势,加上未来长期偏空的行情让市场信心始终不足,订单成交较为清淡。近期期货略有反弹,石化趁机略有挺价。但下游观望心态依旧,采购计划按需而行,对市场提振极其有限。而且6月份各产品仍处于传统需求淡季,需求面积弱难改,难以对行情起到有力的反弹刺激。

综上,就目前来看,受国家环保监控、市场资金面偏紧严查影响,本年下游小型工厂关停无数,需求大不如往年。另外新装置又绵绵不绝投入市场,造成整体供大于求局面,拖累聚烯烃涨价乏力。虽然近期期货反弹支撑现货面价格坚挺,石化价格顺势上调,但下游需求明显减弱,因此预计涨幅有限,6月行情仍旧不容乐观。

塑料:6月新增产能投入市场,地膜需求逐步弱化,工厂开工率是否进一步下降值得关注。目前国内石化库存略降,处于82万吨附近。石化方面随着期市小幅调涨,但近期反弹停歇后还需观察。预计6月国内LLDPE走势维持区间偏弱震荡,或略有反弹但力度不会过大。若受新产能冲击消化不佳,行情或进一步下跌。

PP:现货终端需求一般,部分石化出厂价调涨,期市前期反弹提振业者心态,多数商家观望为主,但让利意愿有限,现货主流成交价上行。因此,预计6月聚丙烯期货市场区间震荡为主。

一、产业链分析

1、原油走势分析

5月份以来,众所瞩目的原油减产协议延长终于敲定。5月15日,在出席“一带一路”高峰论坛期间,俄罗斯能源部长与沙特能源大臣于会晤后发表联合声明,两国部长在将石油减产协议延长9个月这一事宜上已达成共识,并在5月24日和25日举行的产油国部长会议上正式提出建议,短期内这一利好消息提振了市场氛围。然而,减产协议延长的炒作氛围未能延续太久,根据美国石油协会(API)发布的数据显示,截至5月12日当周,美国原油产量意外增加88.2万桶,至5.234亿桶,增幅为3月以来最大,EIA更是发表报告称即使延长减产也难以将供需平衡恢复至五年平均水平,使得多头信心受挫。美国原油库存意外增加打乱了市场刚刚形成的利好氛围,则进一步加大了对供应过剩的担忧加重。自去年11月欧佩克达成减产协议以来,总体来看美国原油产量也是持续上升,丝毫没有放缓的势头。

美元方面,受经济数据疲软表现及总统“泄密门”双重打击,美元重挫跌破98关口,为去年11月9日以来的最低水平。但美元疲软未能有效抗击库存利空压制,综上所述,库存供给压力和减产持续发酵对峙,减产预期短期内将提振油价。

2、产业链价差分析

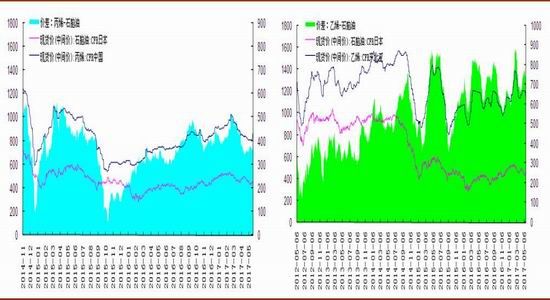

从下面价差图来看,5月份丙烯与石脑油的价差为月末快速上升,并在创至近期新高415美元。5月上旬,由于国际原油市场的多空未明,作为原油裂解的石脑油价格也在低位震荡。但随着俄罗斯与沙特将石油减产协议延长9个月这一事宜上已达成共识,导致原油价格下旬有所提升。作为原油直接下游的石脑油和相关产品丙烯价格也有不同程度的上涨,其中丙烯上涨势头更为猛烈,从月初的800美元/吨的上升至860美元/吨左右,从而造成价差扩大;另一边,5月份以来乙烯与石脑油的价差在之前的深跌之后又陷入第二波下跌,相对于丙烯,乙烯的价格对原油的反弹传导并不顺畅,反而由于供给压力连续降价,在5月下旬跌至1100美元左右,但在石脑油较为稳定的情况下,二者价差已缩小至650美元左右。在原油局势近期看好的基本面下,下游衍生品或将集体小幅走高,价差将逐步稳定。

图1:丙烯与石脑油价差 图2:乙烯与石脑油价差

数据来源:wind;华安期货投资咨询部

关注产业链下游,5月份线性与乙烯价差有所降低,价差再次向下打破零线。由于波士顿联储主席罗森格伦表示美联储很快要开始缩表,而且会继续加息计划。由于缩表的路径及其影响的不确定性更大,所以市场对美联储缩表的担忧造成美元指数走势疲软。而由东北亚进口的乙烯价格在5月份也下降至1100美元左右,美元走弱换算成人民币的相对价格也有所降低。然而线性现货方面,伴随着国内线性价格面临库存高企、期货前期位低拖累的影响,愈发积弱的线性价格使得价差再度走至零轴下方;另一方面PP与东北亚进口丙烯价差同样有所缩小,由于国内石化库存压力依然存在、5月份聚丙烯下游需求减弱,化工板块整体不强等影响PP价格在低位震荡,但东北亚进口丙烯价格由于原油近期的小幅反弹的产业链传导上升势头较为乐观。一强一弱之下,价差缩小。截至5月25日二者价差下降至1050元。

图3:线性与乙烯价差 图4:PP与丙烯价差

数据来源:wind;金银岛;华安期货投资咨询部

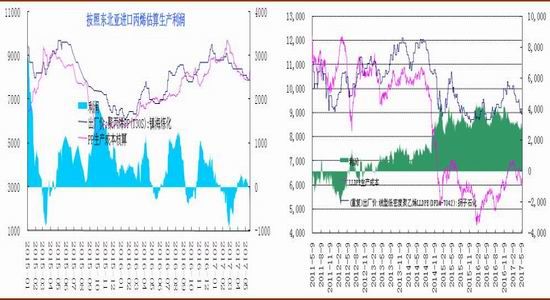

3. PP线性生产利润分析

按照东北亚进口丙烯估算的PP生产利润在5月份愈发积弱,从前期的零轴之上滑落至负利润时代。进入5月份以来,传统需求淡季的聚丙烯市场反应低迷,前半月在低位僵持后,下半月由于期市提振市场价格略有回升,但仍难改利润为负的尴尬处境。

图5:PP生产利润(理论) 图6:线性生产利润(理论)

数据来源:wind;金银岛;华安期货投资咨询部

目前需求迟迟未有起色、石化库存虽略有降低、但相比与同期仍然偏高。以上诸多重利空压制聚丙烯市场。但看成本端,东北亚进口的丙烯价格由于原油市场的提振,价格已经上升到860美元/吨,虽然美元走势偏弱的情况但换算的PP加工成本价格仍然上升,所以严重压缩了利润空间,再次进入负利润空间。后续来看,国内PP市场利好支撑暂无,下游观望心态偏重,在需求持续缩减的情况下,唯有消耗社会库存可真正让市场心态向好,在没有实际利好情况下PP出厂价格较难形成长期反弹。

按照直接用石脑油生产线性成本分析,5月份以来线性生产利润相比于PP依然较为可观,基本维持在2688-2900元附近。聚烯烃今年以来持续的较弱表现:资金介入偏紧、供需两弱、库存高企等不利因素,使得线性出厂价格也在持续下滑中,现货面塑料下旬略微提振至9000的关口之上,但是石脑油价格随着原油偏强水涨船高,但美元近期相对较弱,由石脑油计算的线性生产成本变化不大,线性利润在5月得以维持较为稳定的态势。然而仔细观察我们可以发现,线性的利润幅度始终处于缩小态势,这也反映了今年化工板块萎靡的现状。

二、基本面因素分析

4、新装置预期而至 聚烯烃追涨乏力

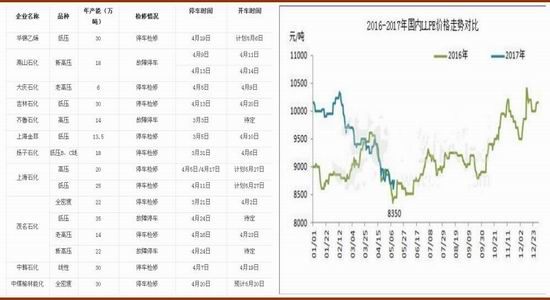

基本面来看,长期决定现货走势的主要因素还是供需,目前可以直观反映市场需求情况的就是库存,根据往年检修季度历史来看,正常的合理库存水平在80万吨一线,五一假期过后,经过一段时间的消化两桶油库存略有降低,目前在82万吨附近波动。

图7:上半年PE最新检修计划 图8:石化塑料库存统计

数据来源:wind;金银岛;华安期货投资咨询部

这个吨位相比与前期库存高企90万吨以上略有改观。但基本面的供应压力依旧较大,从后续供给看,虽然检修季仍在延续,除中煤榆林、上海石化、神华新疆外,5月份齐鲁石化、抚顺石化、扬子石化将进入检修。但新增产能投放值得关注,新产能中:中天合创能源有限责任公司该装置属于煤制烯烃,线性30万吨装置于2016年10月生产,高压装置目前有20万吨/年产能投产,近期进入市场,货源价格与江苏斯尔邦高压价格近乎持平,后期仍有12万吨/年高压装置待投产;神华宁夏煤业集团公司是由神华集团控股,与宁夏政府共同合资成立的地方骨干企业,属于煤制烯烃工艺,高压45万吨/年装置目前已经处于全线打通阶段,预计6月份进入市场,进一步抢占市场份额。

以上是2017年上半年已经确定的装置投产情况,后续仍有部分装置计划投产,增加至聚乙烯市场货源里面。总体来看第二季度国内工业品板块偏弱迹象依然延续,聚烯烃短期凭借期市带动的反弹的力度也不会长期延续,这更像是久跌后恢复需求的释放,基本面远期的供需压力并未变化。

同时再关注需求面,5月国内PE装置开工率较上月同期有所降低。线性装置因中韩石化、茂名石化停车检修,开工率降低至70%,其它地区生产正常。高压因上海石化、燕山石化新高压、齐鲁石化、大庆石化老高压、中海壳牌装置停车,华北、华南地区高压开工率在65%-70%,东北、华东开工率80%-85%,只有西北地区高压装置正常生产。低压装置除华中、华北地区正常生产外,其它地区都有装置停车检修,开工率在50%-75%。市场普遍反映今年定单弱于往年,原因有二,一是因农膜市场表现较差,部分经销商退出经营;二是2017年原料行情持续下跌,市场心态普遍低迷观望,低仓位运行。6月份各产品仍然处于传统需求淡季,需求面愈发的减弱难以对行情起到有力的反弹刺激。

三、6月市场展望与投资策略

关注重点:库存消化情况,新投产产能冲击市场力度。

供应面:6月份中天合创、神华宁夏煤业集团将开始向市场投放产品,预计6月中下旬开始线性供给压力将会在市场体现。同时,累积的两桶油库存若能持续处于85万吨以下,那么对于供给压力较大的市场来说无疑是利好。否则经历了“旺季不旺”的聚烯烃在行情相对平淡的6月更难言反弹。

需求面:目前能够扭转市场的关键点在于需求和库存的消化,现在下游需求较往年相比较为弱势,加上未来长期偏空的行情让市场信心始终不足,订单成交较为清淡。近期期货略有反弹,石化趁机略有挺价。但下游观望心态依旧,采购计划按需而行,对市场提振极其有限。而且6月份各产品仍处于传统需求淡季,需求面积弱难改,难以对行情起到有力的反弹刺激。

综上,就目前来看,受国家环保监控、市场资金面偏紧严查影响,本年下游小型工厂关停无数,需求大不如往年。另外新装置又绵绵不绝投入市场,造成整体供大于求局面,拖累聚烯烃涨价乏力。虽然近期期货反弹支撑现货面价格坚挺,石化价格顺势上调,但下游需求明显减弱,因此预计涨幅有限,6月行情仍旧不容乐观。

塑料:6月新增产能投入市场,地膜需求逐步弱化,工厂开工率是否进一步下降值得关注。目前国内石化库存略降,处于82万吨附近。石化方面随着期市小幅调涨,但近期反弹停歇后还需观察。预计6月国内LLDPE走势维持区间偏弱震荡,或略有反弹但力度不会过大。若受新产能冲击消化不佳,行情或进一步下跌。

PP:现货终端需求一般,部分石化出厂价调涨,期市前期反弹提振业者心态,多数商家观望为主,但让利意愿有限,现货主流成交价上行。因此,预计6月聚丙烯期货市场区间震荡为主。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。