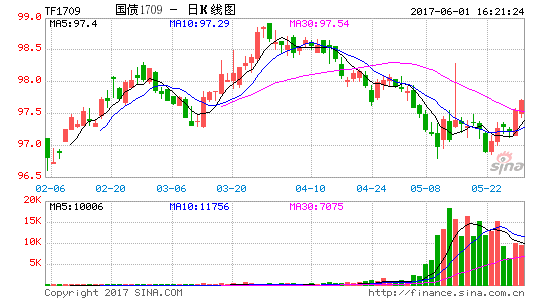

基本面上,4月份经济数据全面回落,表现为内外需放缓,工业品价格大幅回落,企业利润收窄,致使工业生产趋缓;终端需求方面,房地产受困于调控趋严,商品房销售连续大幅回落,汽车持续低迷;投资增速下滑压力越来越大,社消则受地产和汽车消费影响而波动回落。进入5月份,发电耗煤量增速、房地产销售继续回落,预示着工业生产继续放缓,经济下滑压力加大。资金面方面,5月份高层去杠杆态度坚决,一行三会相继出台监管措施,央行[微博]公开市场平稳操作,流动性保持紧平衡。5月份国债行情随监管起舞,月初监管趋严,国债连续暴跌,中旬以来,随着监管趋缓,国债维持窄幅震荡。截止5月26日,五年期主力合约TF1706跌0.72%,收于97.220,成交量185613手;十年期主力合约T1706跌0.83%,收于94.300,成交量879248手。

4月以来,经济出现明显回落。主要表现为企业主动补库存转为被动补库存,商品价格持续下跌,制造业利润收窄,导致生产积极性减弱,投资增速放缓,而在汽车消费和地产类相关消费的支撑下,社消整体保持平稳。虽说房地产投资、基建投资仍保持高位,对经济起到支撑作用,但是,地产销量已经明显下滑,新开工增速也在下滑,意味着后续投资增速大概率回落。而财政部加强对违规担保融资的查处将会对城投平台融资起到一定抑制,基建能否持续高增存在不确定性。总体上来看,经济表现为供需两弱的格局,后续仍存在下滑的风险。

通胀方面,从高频数据来看,猪肉、蔬菜等价食品价格仍在小幅下跌,但由于去年同期蔬菜价格跌幅较大,低基数或使蔬菜价格同比增速回升。而非食品价格季节性因素较弱,对CPI的贡献下降。预计5月CPI同比继续反弹。考虑到翘尾因素,5、6月份或是通胀全年高点。4月PPI环比涨幅自2016年7月份以来首次出现负增长,大量生产资料价格下跌,未来工业产品价格上涨的动力走弱。而随着企业主动补库存转向被动补库存,并不会显著拉动需求,对工业产品价格的抬升作用有限。工业中下游行业产品价格上涨势头并不明显,难以抬升PPI。在去年高基数面前,二季度PPI可能出现逐月回落的走势。

流动性方面,一季度央行货币政策执行报告显示人民币贷款加权利率有所上升,此时再上调存贷款基准利率可能对实体经济产生较大压力,况且2017年全年不存在通胀压力,意味着货币政策难以进一步收紧,全年提升存贷款基准利率的可能性较低。随着外部美元指数回落,跨境资金流出压力持续改善,短期流动性受央行调控操作方式影响较大,从近期监管层调控操作来看,金融去杠杆、加强监管、防止资金空转方向不变,但节奏会更加考量市场承受能力并稳步推进,进而预计市场利率中枢保持上移。特别的,6月MPA考核即将来临、美联储加息几乎板上钉钉,将再度对国内流动性带来冲击。6月流动性或出现短松长紧的格局。

风险未散,国债或弱势运行。国外方面,美联储5月会议纪要显示,美联储6月加息概率上升,年内缩表箭在弦上,将使国内流动性将面临压力,长债下行空间将受限。而国内监管细则未出台,金融去杠杆效果并未完全体现,6月还将面临半年度MPA考核,债市的调整压力仍大。因此,6月国债面临的监管压力和海外的风险未散,或将保持弱势运行。

1、行情回顾

1.1国债行情回顾

基本面上,4月份经济数据全面回落,表现为内外需放缓,工业品价格大幅回落,企业利润收窄,致使工业生产趋缓;终端需求方面,房地产受困于调控趋严,商品房销售连续大幅回落,汽车持续低迷;投资增速下滑压力越来越大,社消则受地产和汽车消费影响而波动回落。进入5月份,发电耗煤量增速、房地产销售继续回落,预示着工业生产继续放缓,经济下滑压力加大。资金面方面,5月份高层去杠杆态度坚决,一行三会相继出台监管措施,央行公开市场平稳操作,流动性保持紧平衡。5月份国债行情随监管起舞,月初监管趋严,国债连续暴跌,中旬以来,随着监管趋缓,国债维持窄幅震荡。截止5月26日,五年期主力合约TF1706跌0.72%,收于97.220,成交量185613手;十年期主力合约T1706跌0.83%,收于94.300,成交量879248手。

图1TF1709日K线图

图2T1709日K线图

数据来源:WIND,国贸期货

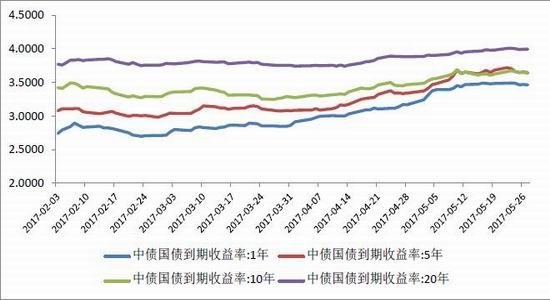

1.2国债现货行情回顾

截止5月27日,相比4月底,5月不同期限的国债收益率多数大幅上行;其中,1年期国债上行29.79bp,收于3.4651,5年期国债上行29.83bp,收于3.6400,10年期国债上行18.31bp,收于3.6499,20年期国债上行11.31BP,收于3.9948。

图3各期限国债收益率曲线

数据来源:WIND,国贸期货

2、基本面分析

2.1工业生产下滑明显

中国4月规模以上工业增加值同比6.5%,较3月份回落1.1个百分点,低于预期的7%;中国1-4月规模以上工业增加值同比6.7%,预期6.9%,前值6.8%。主要原因,一方面,五一假期提前导致4月工作日较去年同期少一天,对工业增加值有所影响;另一方面,3月以来主要工业品价格回落明显,企业的生产热情有所抑制,这与PMI生产指数回落,六大发电厂发电耗煤量稳中趋降相对应。分门类看,4月采矿业同比-0.4%,较上月回升0.4个百分点;制造业6.9%,较上月回落1.1个百分点;公用事业7.8%,较3月回落1.9个百分点。分产品看,4月汽车产量、原油加工量和发电量同比下行,其中汽车从上月的4.8%降至0.3%;但钢材、水泥及有色金属产量仍在回升,其中水泥产量同比增长2.4%、粗钢同比增4.9%。此外,出口交货值4月继续保持在10.8%高位,反映外需仍然较好。

展望未来,工业生产或继续下滑。从高频数据来看,5月份发电耗煤量同比增速仍在下降,而钢铁的高炉开工率也在下滑,预计5月份工业增加值将继续回落。

图4工业增加值:当月同比

数据来源:WIND,国贸期货

2.2制造业投资显著回落拖累固定资产投资增速

中国1-4月城镇固定资产投资同比回落至8.9%,较前三月回落0.3个百分点,预期9.1%。从三大投资门类看,价格大幅回落,制造业利润收窄使得制造业投资增速明显下滑,前4月制造业累计增速为4.9%,较前3月回落0.9个百分点;由于滞后效应,地产投资增速仍小幅回升,前4月累计增速为9.3%,较前3月小幅回升0.2个百分点;受困于融资,基建继续小幅回落,前4月累计增速为18.21%,较前三月小幅回落0.47个百分点。

1-4月份,民间固定资产投资88053亿元,同比名义增长6.9%,增速比1-3月份低0.8个百分点。主要原因是利润收窄,制造业投资增速明显回落。

展望未来,由于企业主动补库存转为被动负库存,商品价格持续下跌,制造业利润持续收窄,投资增速恐继续下滑;而在商品房销售回落影响下,新开工面积同比也从13.1%回落至10.1%,预计后续开发投资也将逐步回落。在不过水利环境和公共设施高增长带动下,预计上半年基建托底作用较强。整体上来看,投资增速仍面临较大的回落压力。

图5固定资产投资完成额累计同比 图6三大类投资增速企稳

数据来源:WIND,国贸期货

2.3地产价量增速均放缓,新开工增速也在回落

1-4月份,全国房地产开发投资27732亿元,同比名义增长9.3%,增速比1-3月份提高0.2个百分点。1-4月份,房地产开发企业房屋施工面积654054万平方米,同比增长3.1%,增速与1-3月份持平。1-4月份,商品房销售面积41655万平方米,同比增长15.7%,增速比1-3月份回落3.8个百分点。4月末,商品房待售面积67469万平方米,比3月末减少1341万平方米。

单月来看,4月商品房销售面积同比从3月的14.7%降至7.7%,房地产的销售在3月限购限贷后增速进一步下降。与此同时,4月销售均价同比增速也从3月份的8.5%降至2.1%;对应商品房销售额当月同比增速从24.4%快速降至10.0%。商品房待售面积进一步下降,库销比仍位于低位;因此,在前期销售好转以及政府土地供应增加带动下,房地产开发企业土地购置面积累计同比增至8.1%。

展望未来,4月份以来,房地产销售放缓后,资金来源中定金及预收款、个人按揭贷款等进一步放缓,房屋新开工面积同比也从13.1%回落至10.1%。预计房地产限购限贷政策下,销售将继续回落,叠加融资受限,后续开发投资也将逐步回落。

图7房地产投资累计增速 图8房地产销售情况

数据来源:WIND,国贸期货

2.4社消保持平稳

1-4月社消零售总额名义增速10.7%,实际增速9.7%,均较前值小幅回落;4月份消费增速从3月份的10.9%降至10.7%。。从主要消费分项看,汽车类销售下滑依旧是拖累社消增速的重要原因,汽车类销售同比较前值回落1.8个百分点至6.8%;当前汽车类社消数据仍明显好于汽车行业的产销量数据,随着后续基数的逐步抬升,汽车类商品将对社消增速的拖累还将加大。地产相关的家具和装潢类保持高增,且高于社消整体增速。

总体上来看,4月消费相对平稳,但房地产销量回落以及汽车消费走弱可能继续压制后续增速。

图9社会零售同比增速

数据来源:WIND,国贸期货

2.5经济明显走弱,未来仍存下滑风险

统计局公布的4月经济数据较3月份明显走弱。主要表现为,企业主动补库存转为被动补库存,商品价格持续下跌,制造业利润收窄,导致生产积极性减弱,投资增速放缓,而在汽车消费和地产类相关消费的支撑下,社消整体保持平稳。虽说房地产投资、基建投资仍保持高位,对经济起到支撑作用,但是,地产销量已经明显下滑,新开工增速也在下滑,意味着后续投资增速大概率回落。而财政部加强对违规担保融资的查处将会对城投平台融资起到一定抑制,基建能否持续高增存在不确定性。总体上来看,4月经济表现为供需两弱的格局,后续仍存在下滑的风险。

3通胀风险降低

基数效应和非食品致CPI同比回升。4月CPI同比1.2%,比上月小幅回升0.3个百分点,高于市场预期,环比上升0.1%。其中,食品价格同比回落3.5%,比上月上升0.9个百分点,主要原因是猪肉、蔬菜等价格环比大幅下跌拖累食品价格;4月初受假期影响交通旅游相关消费上涨明显,非食品价格同比2.4%,比上月上升0.1个百分点,是CPI小幅回升的主要原因;另外,4月翘尾因素贡献0.6个百分点。从高频数据看,猪肉、蔬菜等价食品价格仍在小幅下跌,但由于去年同期蔬菜价格跌幅较大,低基数或使蔬菜价格同比增速回升。而非食品价格季节性因素较弱,对CPI的贡献下降。预计5月CPI同比继续反弹。考虑到翘尾因素,5、6月份或是通胀全年高点。

PPI加速回落。4月PPI同比6.4%,涨幅比上个月回落1.2个百分点,回落速度加快;PPI环比下跌0.4%,,环比涨幅由正转负。补库接近尾声、终端需求回落、大宗商品价格快速回落,PPI同比涨幅大幅回落。受去年低基数效应影响,40个工业行业中有34个行业价格同比上涨,比上月增加1个。其中,石油和天然气开采业价格上涨43.0%,煤炭开采和洗选业价格上涨40.4%,石油加工业价格上涨27.5%,黑色金属冶炼和压延加工业价格上涨22.3%,有色金属冶炼和压延加工业价格上涨15.8%,化学原料和化学制品制造业价格上涨9.2%。工业出厂产品价格的下降,一方面是由于前期价格上涨过快导致冲高回落,另一方面是市场需求有所走弱,与4月制造业和非制造业PMI均回落,出现供需两端齐走弱、价格齐下降相印证。展望未来,PPI涨幅将继续回落。4月PPI环比涨幅自2016年7月份以来首次出现负增长,大量生产资料价格下跌,未来工业产品价格上涨的动力走弱。而随着企业主动补库存转向被动补库存,并不会显著拉动需求,对工业产品价格的抬升作用有限。工业中下游行业产品价格上涨势头并不明显,难以抬升PPI。在去年高基数面前,二季度PPI可能出现逐月回落的走势。

全年通胀预期继续降温。从高频数据来看,猪肉、蔬菜等价食品价格仍在小幅下跌,但由于去年同期蔬菜价格跌幅较大,低基数或使蔬菜价格同比增速回升。而非食品价格季节性因素较弱,对CPI的贡献下降。预计5月CPI同比继续反弹。考虑到翘尾因素,5、6月份或是通胀全年高点。4月PPI环比涨幅自2016年7月份以来首次出现负增长,大量生产资料价格下跌,未来工业产品价格上涨的动力走弱。而随着企业主动补库存转向被动补库存,并不会显著拉动需求,对工业产品价格的抬升作用有限。工业中下游行业产品价格上涨势头并不明显,难以抬升PPI。在去年高基数面前,二季度PPI可能出现逐月回落的走势。

图10CPI同比 图11PPI同比

数据来源:WIND,国贸期货

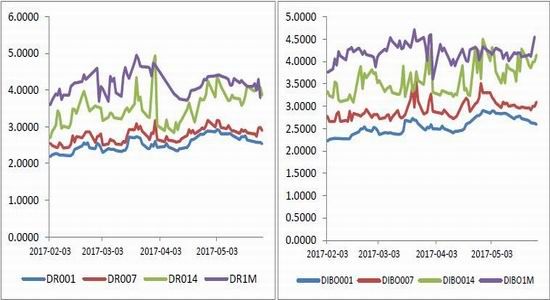

4流动性

5月以来,在强监管下央行公开市场稳健操作。首先,中性偏紧的货币政策有所缓和。截至27日,5月OMO利率继续持平。而3月OMO利率上调至今已经超过两个月,从利率角度偏紧的货币政策力度有所缓和。其次,5月货币市场相对宽松,央行回笼对冲程度低于4月。随着外汇占款趋势性负增长,国内基础货币的补给主要依赖于央行,在这种大背景下央行对银行间流动性的控制力较强。今年以来,央行公开市场对冲平滑流动性,银行间呈现紧平衡状态。但5月中旬以来,崩紧的弦似乎略微松动。总的来说,从量和利率两方面来看,年初以来偏紧的货币政策在5月均出现了缓和。

5月美联储会议纪要显示,几乎所有联储官员都赞成17年开始缩表,计划逐步允许债券到期不再重新投资。大部分官员认为经济和通胀低迷是暂时的,年内再加息两次计划不变,6月和9月加息概率上升,9月将开始讨论缩表事宜,比之前市场预期的有所提前。对国内市场而言,流动性将面临压力,长债下行空间将受限。

展望6月,一季度央行货币政策执行报告显示人民币贷款加权利率有所上升,此时再上调存贷款基准利率可能对实体经济产生较大压力,况且2017年全年不存在通胀压力,意味着货币政策难以进一步收紧,全年提升存贷款基准利率的可能性较低。随着外部美元指数回落,跨境资金流出压力持续改善,短期流动性受央行调控操作方式影响较大,从近期监管层调控操作来看,金融去杠杆、加强监管、防止资金空转方向不变,但节奏会更加考量市场承受能力并稳步推进,进而预计市场利率中枢保持上移。特别的,6月MPA考核即将来临、美联储加息几乎板上钉钉,将再度对国内流动性带来冲击。6月流动性或出现短松长紧的格局。

图12银行间质押回购利率 图13银行间同业拆借利率

数据来源:WIND,国贸期货

5、6月展望:风险未散,国债或弱势运行

4月以来,经济出现明显回落。主要表现为企业主动补库存转为被动补库存,商品价格持续下跌,制造业利润收窄,导致生产积极性减弱,投资增速放缓,而在汽车消费和地产类相关消费的支撑下,社消整体保持平稳。虽说房地产投资、基建投资仍保持高位,对经济起到支撑作用,但是,地产销量已经明显下滑,新开工增速也在下滑,意味着后续投资增速大概率回落。而财政部加强对违规担保融资的查处将会对城投平台融资起到一定抑制,基建能否持续高增存在不确定性。总体上来看,经济表现为供需两弱的格局,后续仍存在下滑的风险。

通胀方面,从高频数据来看,猪肉、蔬菜等价食品价格仍在小幅下跌,但由于去年同期蔬菜价格跌幅较大,低基数或使蔬菜价格同比增速回升。而非食品价格季节性因素较弱,对CPI的贡献下降。预计5月CPI同比继续反弹。考虑到翘尾因素,5、6月份或是通胀全年高点。4月PPI环比涨幅自2016年7月份以来首次出现负增长,大量生产资料价格下跌,未来工业产品价格上涨的动力走弱。而随着企业主动补库存转向被动补库存,并不会显著拉动需求,对工业产品价格的抬升作用有限。工业中下游行业产品价格上涨势头并不明显,难以抬升PPI。在去年高基数面前,二季度PPI可能出现逐月回落的走势。

流动性方面,一季度央行货币政策执行报告显示人民币贷款加权利率有所上升,此时再上调存贷款基准利率可能对实体经济产生较大压力,况且2017年全年不存在通胀压力,意味着货币政策难以进一步收紧,全年提升存贷款基准利率的可能性较低。随着外部美元指数回落,跨境资金流出压力持续改善,短期流动性受央行调控操作方式影响较大,从近期监管层调控操作来看,金融去杠杆、加强监管、防止资金空转方向不变,但节奏会更加考量市场承受能力并稳步推进,进而预计市场利率中枢保持上移。特别的,6月MPA考核即将来临、美联储加息几乎板上钉钉,将再度对国内流动性带来冲击。6月流动性或出现短松长紧的格局。

风险未散,国债或弱势运行。国外方面,美联储5月会议纪要显示,美联储6月加息概率上升,年内缩表箭在弦上,将使国内流动性将面临压力,长债下行空间将受限。

而国内监管细则未出台,金融去杠杆效果并未完全体现,6月还将面临半年度MPA考核,债市的调整压力仍大。因此,6月国债面临的监管压力和海外的风险未散,或将保持弱势运行。

国贸期货 郑建鑫

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。