要点提示:

1、优势产能不断释放,煤炭供应走向宽松

2、电厂库存高位,煤炭需求趋弱

3、运费仍有下行趋势

操作建议:

南方雨水充沛,天气凉爽,加之近期经济运行放缓,导致民用电及工业用电需求减弱;雨水增加又导致水电有发力趋势,挤占火电需求,从而制约煤炭需求;另外近期较高的电厂库存和港口库存表明当前煤炭需求弱势明显,供应趋于宽松的迹象越发明朗;主力煤企的降价销售使得市场观望情绪加重,海运费的下行或成必然趋势。对于动力煤基本面而言,利空为主,供需压制下,期价仍有下行空间。

ZC709合约,不建议做趋势多单。

一、动力煤5月行情回顾

截至5月24日,环渤海动力煤价格指数报580元/吨,较上月最后一期下跌18元/吨,跌幅3.01%;秦皇岛5500大卡动力煤平仓价558元/吨,较上月末下跌68元/吨,跌幅达11.50%;ZC709合约报收514点,较上月末下跌12.6点,跌幅达2.39%。

图1:秦皇岛港主流卡值动力煤平仓价 单位:元/吨 图2:动力煤基差图

资料来源:华安期货投资咨询部、WIND

二、动力煤产业链分析

2.1 优势产能不断释放,煤炭供应走向宽松

随着国家发改委提升煤炭有效产能供给的措施不断出台,煤炭去产能、保供应、稳价格等重点工作部署,煤炭有效产能开始逐步增加,各地煤炭生产都已经恢复至330个工作日水平。

5月22日,中国煤炭工业协会印发了《关于当前全国煤炭经济运行情况的通报》指出,2017年以来煤炭经济运行保持总体平稳的态势,供应和消费略有增加,市场供需基本平衡,价格稳中趋降但处于合理区间,行业效益整体好转。4月份以来煤炭消费进入淡季,消耗环比减少,供给继续增长,主要用户及港口存煤增加,价格开始逐步回落。

图3:主要港口库存 图4:进口动力煤广州港到港价及内外价差 单位:万吨

资料来源:华安期货投资咨询部、WIND

煤炭供应趋于宽松,煤企、下游用户以及中间环节,库存水平都在回升。当前上游煤矿开工率较高,产地煤炭供应足以应付需求;铁路春季检修结束后,大秦线、朔黄线加快发运,港口加快接卸,增加存煤。秦皇岛、曹妃甸、京唐港等主要港口库存明显攀升且仍保持上涨势头,较为充裕的库存促使港口煤价回落。

4月,国内动力煤进口695万吨,连续三个月增加;从进口煤与国内煤价差来看,4月份以前进口煤优势较为明显,但目前进口优势有所缓和,加之淡季的影响,短期进口煤对国内的冲击有限。

2.2 电厂库存高位,煤炭需求趋弱

5月22日,沿海六大电厂日耗为61.75万吨,电厂库存一路攀升至1209万吨,库存较前期有明显的增加;电力企业的煤炭采购热情有所降低,对国内煤炭保持刚性拉运,对环渤海地区动力煤需求的拉动作用有限,更无法支撑北方港口动力煤价格回升。

主产地动力煤价格继续下跌趋势,煤矿形成了竞相降价的态势。由于环保检查,煤矿发运困难,煤矿仍有降价打算。随着沿海煤价进入下行通道,目前,年度长协煤价格仍有优势,且履约保障逐步加强,淡季用户的刚性需求主要转向长协采购,进口煤补充了部分库存,而北方港口市场煤销售难度加大。

图5:六大发电集团库存合计 图6:六大发电集团日均耗煤量 单位:万吨

资料来源:华安期货投资咨询部、WIND

图7:发电量 图8:全社会用电量

资料来源:华安期货投资咨询部、WIND

传统用煤淡季,南方天气并不炎热,民用电负荷下降;工业用电需求虽支撑用电需求,但近期在环保和去产能的重压下,工业企业很难带动电力需求大幅增长。

5月份,两湖地区降雨天数在15天左右,沿海省份降雨也时有发生。六月份为南方传统的梅雨季节,随着南方雨水的增多,“西电东送”增加,1-4月份的水电出力不足的情况在6月份将有所改观。水电发力对火力发电形成制约,导致煤炭需求进一步减少。市场还是不乐观。

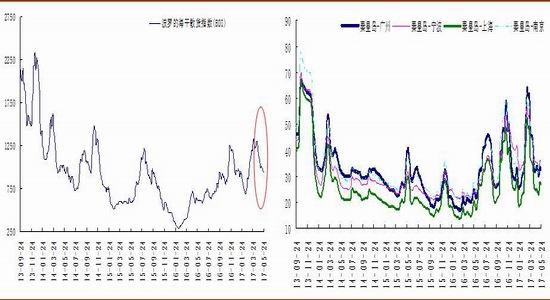

2.3 运费仍有下行趋势

“南沙北运”影响依旧存在,驶往长江口一带的小型船舶继续紧俏,且进江压港现象没有好转,船东普遍要价偏高。沙货市场的需求集中消耗了大量小型船舶运力,而沙货对4万吨以上船舶运力无需求,大型船舶运力仍显过盛,致使本期大船型运价降幅较大。煤炭方面,环渤海动力煤价格指数连续下跌,煤价仍存下行预期使得煤炭贸易商纷纷望而却步,实际承租压价明显,海运费震荡下行是必然趋势。

图9:波罗的海干散货指数 图10:中国沿海煤炭运价 单位:元/吨

资料来源:华安期货投资咨询部、WIND

三、总结展望与策略

南方雨水充沛,天气凉爽,加之近期经济运行放缓,导致民用电及工业用电需求减弱;雨水增加又导致水电有发力趋势,挤占火电需求,从而制约煤炭需求;另外近期较高的电厂库存和港口库存表明当前煤炭需求弱势明显,供应趋于宽松的迹象越发明朗;主力煤企的降价销售使得市场观望情绪加重,海运费的下行或成必然趋势。对于动力煤基本面而言,利空为主,供需压制下,期价仍有下行空间。

ZC709合约,不建议做趋势多单。

华安期货 王飞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。