摘要:

PTA(5834, -4.00, -0.07%):成本方面,减产协议延续利好兑现后油价短期回落调整,但获利盘出尽后将存反弹动能,同时后续有美国夏季需求旺季支撑,油价反弹将对PTA成本端支撑增强。供需方面,当前PTA装置检修较多,PTA负荷率维持中低位;而下游聚酯负荷率仍维持在相对高的水平,当前PTA动态供应偏紧,处去库存状态。综上所述,油价回落过后趋向反弹将成本端利好支撑PTA,同时PTA供需面偏多,PTA短期回调不改中期偏强格局,建议偏多思维参与,4800附近逢低逐步加多,反弹至5200以上则止盈观望。

LLDPE(8383, 12.00, 0.14%):成本方面,油价短期回落调整,但获利盘出尽后将存反弹动能,同时后续有美国夏季需求旺季支撑,油价反弹将对PE成本端支撑增强;但需留意的是当油价反弹至55美元/桶附近时,PE相对合理价位在9300-9600区间。供需方面,PE库存上月小幅下降,现货市场出厂价上调;市场供应仍偏宽松,但供应压力有所缓解;而下游农膜6、7月份处需求淡季,供需面变化不大、偏中性。综上所述,后续油价反弹虽然会利好支撑PE价格,但上涨空间有限;同时6、7月份处下游需求淡季,PE现货价格上调空间亦有限。预计PE后续多可能呈区间宽幅震荡走势,震荡区间参考8900-9600,建议波段操作策略参与,依附区间上下沿高抛低吸、短线交投。

一、当前行情走势

图1-1:PTA主力合约日K走势图

数据来源:文华财经、神华研究院

上月PTA呈偏弱震荡走势,主力合约1709最低下探至4770,月末收盘至4814元/吨,较前月末下跌124元/吨,月跌幅2.51%,持仓减少23.95万手至176.42万手。现货方面,上月主流PTA价格累计下跌30元至4750元/吨,当前主力合约1709期价升水现货价约60元/吨。

图1-2:LLDPE主力合约日K走势图

数据来源:文华财经、神华研究院

上月LLDPE呈宽幅震荡走势,主力合约1709最高上冲至9425,最低下探至8535,月末收盘至9130,较前月末上涨250元/吨,月涨幅2.82%。现货方面,上月国内多数地区石化厂家出厂价累计上涨200-300元/吨,当前主力合约1709期价小幅贴水主流现货价约150元/吨。

二、减产协议延续,利多兑现后短期回落调整

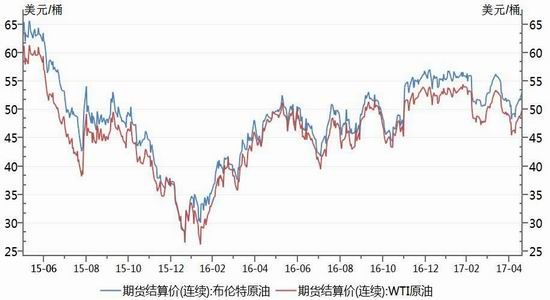

图2-1:WTI及布伦特原油期价

数据来源:Wind资讯、神华研究院

5月25日,欧佩克(OPEC)和主要产油国誓言将为期6个月、日减产180万桶原油的协议延长9个月,直至2018年第一季结束。决定做出后,油价急挫5%,因一些市场人士已经消化了更积极的减产计划。减产延长9个月的结果公布后,市场对OPEC未扩大减产规模感到失望,此外并没有新的非OPEC产油国加入减产计划,加之市场此前把延长减产9个月已经计入了价格,利好出尽引发多头获利了结,短期回落调整。

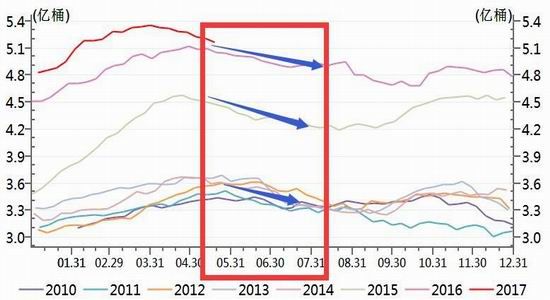

图2-2:美国原油库存

数据来源:Wind资讯、神华研究院

美国EIA最近一周数据显示,美国5月19日当周EIA原油库存-443.2万桶,预期-200.0万桶,前值-175.3万桶。美国5月19日当周EIA库欣地区原油库存-74.1万桶,预期持平,前值+3.5万桶。美国原油库存已连续四周下降,因美国开始进入夏季旺季需求,6、7月份原油库存很可能趋向下降,将利好支撑油价反弹。综上所述,减产协议延续将利好支撑油价重心上移至50美元/桶之上,后续叠加美国夏季需求旺季支撑,油价很可能反弹冲高至55-60美元/桶。

三、PTA供需面解析

3.1PTA生产仍处亏损状态

图3-1:国内PTA生产利润

数据来源:Wind资讯、神华研究院

上月PTA现货价格小幅下跌30元至4750元/吨,而上游原料PX小幅回升,当前PTA动态生产亏损幅度约150元/吨,亏损幅度处中等水平。

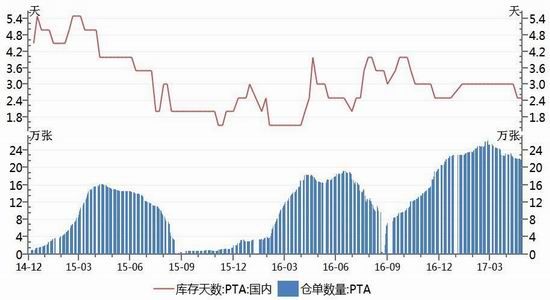

3.2近期装置检修较多,PTA动态供应偏紧

图3-2:PTA库存天数及注册仓单

数据来源:Wind资讯、神华研究院

图3-3:下游产品库存天数

数据来源:Wind资讯、神华研究院

近期PTA装置检修较多,PTA负荷率维持在67.5%附近中低位;而下游聚酯负荷率在85%高位窄幅波动,终端纺织负荷率持稳在78.5%附近;目前PTA动态供应偏紧,国内PTA厂商库存维持在低位,同时注册仓单也呈流出态势。下游库存方面,相对上月,涤纶长丝DTY库存天数下降2天至22.5天、涤纶长丝POY库存天数下降5.5天至9.5天、涤纶长丝FDY库存天数下降7.5天至9.5天,下游库存降至中低水平。

四、LLDPE供需面变化不大,总体中性略偏利空

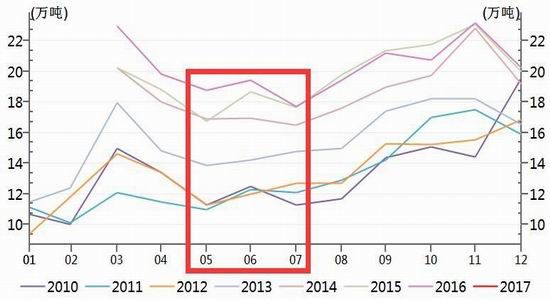

图4-1:国内农膜月产量

数据来源:Wind资讯、神华研究院

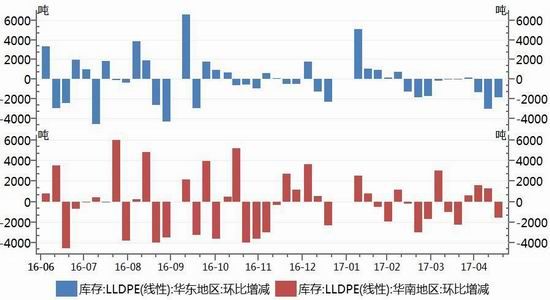

图4-2:国内LLDPE库存

数据来源:Wind资讯、神华研究院

上月国内石化库存较前月下降4900吨,环比下降0.5%,石化厂家小幅调涨出厂价,石化库存水平略有下降,但目前整体货源充裕为主,刚需稳定为主。供需方面基本维持前期水平,供应面略有缓解,市场仍处于去库存过程中,但需求面改观不大,维持偏弱状态。

五、后市展望及策略

图5-1:PTA主力合约月K走势图

数据来源:文华财经、神华研究院

成本方面,减产协议延续利好兑现后油价短期回落调整,但获利盘出尽后将存反弹动能,同时后续有美国夏季需求旺季支撑,油价反弹将对PTA成本端支撑增强。供需方面,当前PTA装置检修较多,PTA负荷率维持中低位;而下游聚酯负荷率仍维持在相对高的水平,当前PTA动态供应偏紧,处去库存状态。综上所述,油价回落过后趋向反弹将成本端利好支撑PTA,同时PTA供需面偏多,PTA短期回调不改中期偏强格局,建议偏多思维参与,4800附近逢低逐步加多,反弹至5200以上则止盈观望。

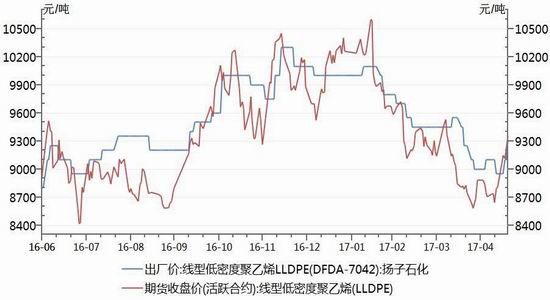

图5-2:LLDPE期、现价格走势图

数据来源:文华财经、神华研究院

成本方面,油价短期回落调整,但获利盘出尽后将存反弹动能,同时后续有美国夏季需求旺季支撑,油价反弹将对PE成本端支撑增强;但需留意的是当油价反弹至55美元/桶附近时,PE相对合理价位在9300-9600区间。供需方面,PE库存上月小幅下降,现货市场出厂价上调;市场供应仍偏宽松,但供应压力有所缓解;而下游农膜6、7月份处需求淡季,供需面变化不大、偏中性。综上所述,后续油价反弹虽然会利好支撑PE价格,但上涨空间有限;同时6、7月份处下游需求淡季,PE现货价格上调空间亦有限。预计PE后续多可能呈区间宽幅震荡走势,震荡区间参考8900-9600,建议波段操作策略参与,依附区间上下沿高抛低吸、短线交投。

神华期货 陈进仙

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关阅读