核心观点

国际方面,14-15美分区间为巴西生产成本及糖醇转换均衡水平范围,对国际糖价有较强的支撑作用,但上行动力仍需要等待利多题材的出现。全球供应形势存在的最大变数在于巴西的产量情况,后市需密切关注巴西生产期天气、产糖用蔗比例等,关注能否提供利多题材。不过,从贸易流情况看,国际市场买兴不足,而6月开始巴西出口供应量较大,澳大利亚新蔗也将开榨,巴基斯坦大幅丰产,政府拟出口120万吨过剩糖,国际市场贸易流过剩量料提升,这将制约外糖上行的空间。目前外糖回升至16.5美分一线,技术面改善,但上行动力或仍有限,盘面仍将有震荡反复,短中期或为震荡弱反弹态势。

国内开始实施食糖贸易保障措施,同时配合配额外进口自律措施,正规进口到国内的糖量将受到严格控制。而走私正处于国内政策高压打击之下,从陆路走私入境量明显减少,但水路走私入境量仍需要关注。进口保障措施的实施,将令走私维持丰厚利润,将为打私带来更大考验。对进口控制和对走私量的高压打击为抛储预留了市场空间,6-9月份继续实施抛储的可能性较大,抛储实施的时间、抛储量价情况等将影响到国内糖价的上涨空间和运行节奏。

目前国内进入纯销售期,随着夏季消费旺季的来临,终端和贸易商采购补库需求预期向好,而产区糖厂库存销售压力不大,这将为期现货价格提供支撑。在本榨季剩余时间,市场将密切关注抛储政策情况,6900以上将面临抛储的压制。在国家“保供稳价”的调控原则下,抛储以保障市场供应为目标,不会过分打压市场价格,郑糖总体上下空间预计有限。操作上,建议波段交易为主,继续关注外盘及抛储政策动态。(仅供参考)

一、5月内外糖价走势回顾

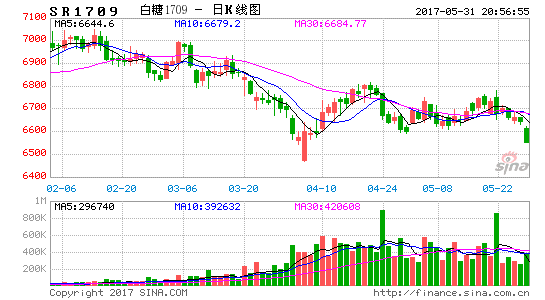

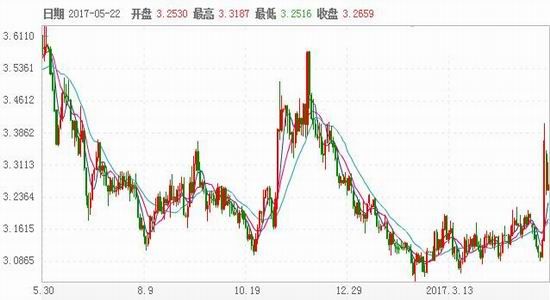

5月份,郑糖维持区间震荡格局,主力1709合约维持在6550-6800区间内波动。由于产区糖厂工业库存不高以及夏季消费旺季临近,现货市场表现坚挺限制了期货下行的空间,此外,外盘的企稳也对郑糖带来一定的利好。但由于国内进口贸易救济调查截止日期临近,政策面的不确定令市场表现谨慎,持仓量维持在60万手左右水平,资金面兴趣不大,期价在震荡中前行,均线粘合走平,盘面缺乏明确的方向。

图1:郑糖走势回顾

资料来源:文华财经,银河期货研发中心

ICE原糖期货5月价格交易重心较4月份略有下移,期价呈现下探回升态势。由于16/17榨季多个主产国产量好于预期缩减供应短缺预估,且下榨季供应预期过剩令价格承压,主力7月合约在月初逼近15美分一线,最低至15.24美分,但巴西生产成本线限制了价格的继续下行,由于巴西降雨天气阻碍压榨及出口装运,期价随后震荡略回升至16.5美分,技术面有所改善,市场出现止跌企稳迹象。

图2:ICE原糖期货走势回顾

资料来源:文华财经,银河期货研发中心

国内现货市场方面:5月份,国内现货价格震荡略有上涨,市场成交一般,进入5月中旬后有所好转。市场进入纯销售期,在进口受限及走私面临高压政策的情况下,现货新增供应有限,终端及贸易商库存不高,随着夏季消费旺季的来临,现货去库存预期良好,糖厂销售压力不大,产区现货价格面临较强支撑。截至5月22日,广西南华目前整体报价在6700-6830元/吨,较4月底上涨了70-80元/吨。由于现货整体表现坚挺,现货较期货9月合约基差呈现平水至升水格局,这也帮助限制期货的下行。

图3:国内产区糖现货价格走势

图4:郑糖主力基差变化

资料来源:银河期货研发中心

三、国内基本面情况分析

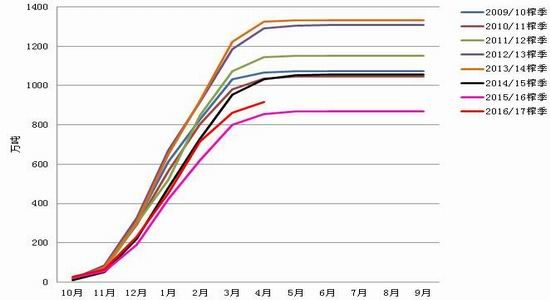

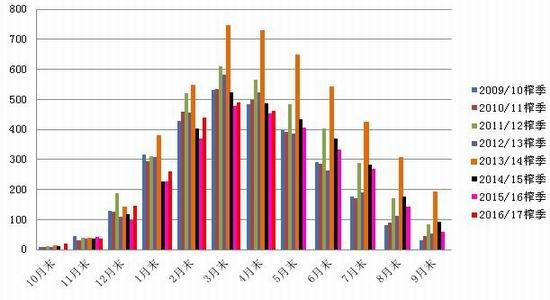

产销方面:4月广西产销率过半产销数据偏多

广西:截至4月30日,广西全区累计入榨甘蔗3400万吨,同比减少132万吨;产糖525.5万吨,同比增加14.5万吨;产糖率12.22%,同比提高0.69个百分点;累计销糖272万吨,同比增加21.5万吨;工业库存253.5万吨,同比减少7万吨;产销率51.76%,同比提高2.74个百分点。其中4月单月销糖44万吨,同比减少7.5万吨。

全国:截至2017年4月底,本制糖期全国已累计产糖915.18万吨(上制糖期同期产糖854.97万吨),比上制糖期同期多产糖60.21万吨,其中,产甘蔗糖810.47万吨(上制糖期同期产甘蔗糖770.99万吨);产甜菜糖104.71万吨(上制糖期同期产甜菜糖83.98万吨)。累计销售食糖453.95万吨(上制糖期同期销售食糖403.15万吨),累计销糖率49.6%(上制糖期同期47.15%)。

全国4月份产销率高于去年同期水平,产销率近50%,其中广西4月产销率已过半,同比提高2.74个百分点;截至4月底全国工业库存461万吨,同比略高10万吨,为近十年来仅高于去年同期的次低位水平。目前走私糖在国家严打措施下受到控制、进口受到配额的管制、抛储也在暂缓之中,随着夏季消费旺季的即将来临,国内市场供需前景阶段性相对偏多,糖厂销售压力不大,这将为期现货价格带来阶段性的有力支撑,后市需关注旺季需求的启动情况。

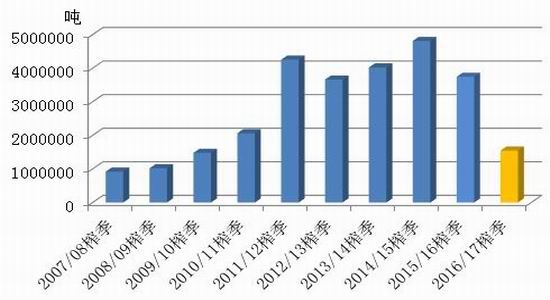

图5:国产白糖生产进度统计

资料来源:中国糖协、银河期货研发中心

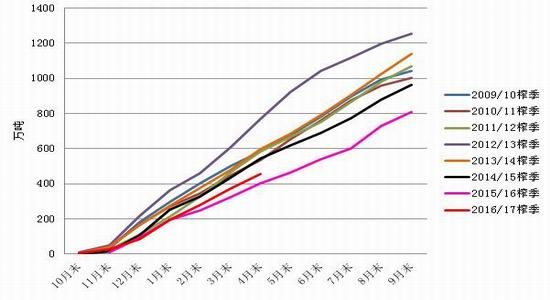

图6:国产白糖销售进度统计

图7:全国国产白糖月度生产情况

图8:全国国产糖单月销量

资料来源:中糖协、银河期货研发中心

图9:全国国产白糖月度工业库存

图10:广西国产白糖月底工业库存

资料来源:中糖协、银河期货研发中心

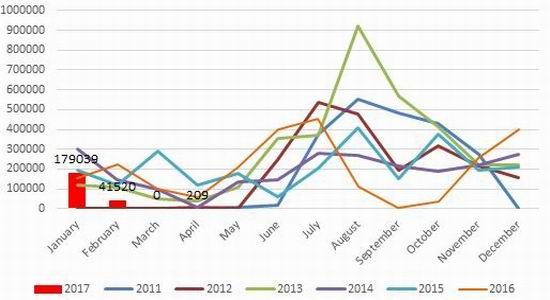

进口方面:

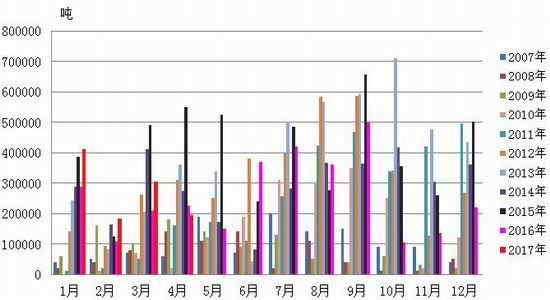

4月份中国进口食糖19万吨,略高于市场预期的10-15万吨水平,同比下降4万吨,环比下降11万吨。1-4月中国累计进口108万吨,同比增加24.5万吨。2016/17榨季截至4月底中国累计进口食糖约154万吨,同比减少约41.21万吨。只有古巴糖、澳大利亚糖以及白糖各几万吨,暂未跟进到巴西的糖船。由于进口配额的严格管制,据悉,山东某加工厂糖今年以来就没有进口,已于3月底停机至今。走私糖方面,据悉,4月份越南食糖库存创2014年以来新高;而缅甸糖库存也出现累积,该国相应下跌17.5%,中国对走私的打击力度加大令边境地区走私流入量受到较大抑制;国际原白糖价差也从100美元/吨之上的水平回落至90美元/吨左右,均显示出国内打私的效果,从陆路走私入境的量受到较好的控制。但水路走私入境压力仍较大,目前东南沿海走私有兴起之势,如台湾目前进口白糖量同比增长迅速,2017年1季度泰国出口到台湾的高等级白糖同比翻了5倍,达到了13.3万吨,据消息称,泰国出口到台湾的部分白糖被非法转口,从水路进入到中国大陆。而进口保障措施的实施,将令内外价差维持高位,未来甚至可能进一步拉大,走私利润丰厚将为打私带来更大压力,本年度国内走私量料难有明显的减少,预计在200万吨左右。

图11:中国食糖进口量年度变化

图12:中国进口糖月度变化

资料来源:中国海关、银河期货研发中心

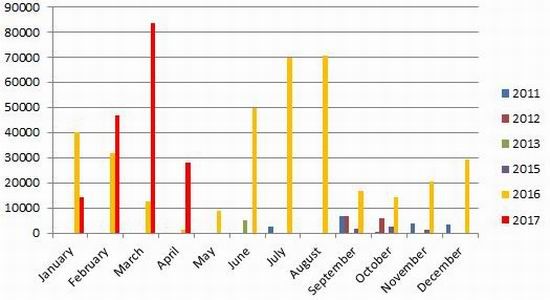

图13:巴西出口至中国月度数量(吨)

资料来源:中国海关、银河期货研发中心

图14:巴西出口至缅甸月度数量(吨)

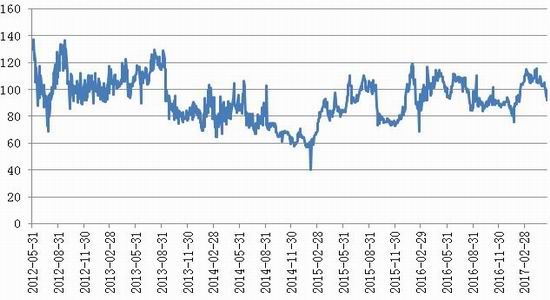

图15:ICE原糖与伦敦白糖期货主力价差

资料来源:中国海关、银河期货研发中心

政策面动态:

1、进口糖保障措施立案调查——5月22日,商务部公布了进口糖保障调查结果,国务院决定对进口糖实施贸易保障措施。进口保障措施将采取对关税配额外进口食糖加征保障措施关税的方式,实施期限为3年,自2017年5月22日至2020年5月21日,实施期间措施逐步放宽,未来三年的保障措施关税税率分别为45%、40%、35%。对于来自发展中国家(地区)的产品,如其进口份额不超过3%,且这些国家(地区)进口份额总计不超过9%,不适用保障措施。贸易保障措施政策基本符合此前预期,进口关税的提高将令进口成本大幅上升,按目前16.5美分的ICE原糖价格,配额外进口成本在7000以上,高于国内现货价格。同时配合配额外进口自律措施,正规进口到国内的糖量将受到严格控制。即便是外糖跌至16美分之下,95%关税下配额外进口仍有利润,在配额发放的管制下,也无法大量进口,届时外糖的拖累作用也有限。今年可能仅发放配额外进口配额100万吨量,则本年度的进口量预计在250万吨左右。截至目前,已发放的配额外进口配额也仅一季度的50万吨左右,今年剩余的配额量可能仅50万吨,这为国储糖的投放留有一定的市场空间。

2、抛储——对进口控制和对走私量的高压打击决定了抛储的空间,目前国内产量基本明确在920万吨,年度消费1500万吨左右,缺口在580万吨,若进口(预期250万吨左右)+走私(预期200万吨左右)控制在450万吨左右,则有近150万吨的抛储空间。6-9月份继续实施抛储的可能性较大。未来抛储实施的时间、抛储量等将影响到国内糖价的上涨空间和运行节奏。

图16:国内历次抛储与糖价走势对比情况

资料来源:银河期货研发中心

仓单方面:

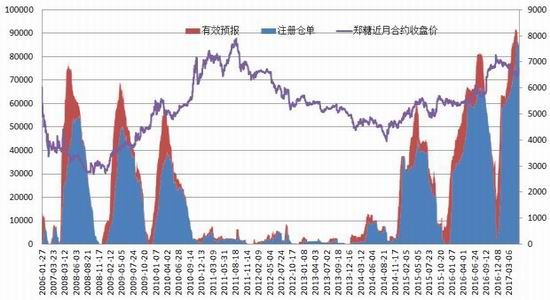

随着5月合约的交割,部分仓单流出,截至5月22日,郑糖期货注册仓单81699张(较4月末减少1309张,较峰值87274张减少5575张)+有效预报340张(较4月末减7967张)=82039张(较4月末减9276张)。目前仓单量仍远高于往年的同期水平,由于大量的仓单掌握在中粮手中,在价格偏低时,不会对市场构成实质性压力,但糖价高位上涨时实盘压力将显现。

图17:郑糖仓单与近月合约走势

图18:历年仓单+有效预报对比

资料来源:银河期货研发中心

三、国际糖市基本面情况分析

巴西:

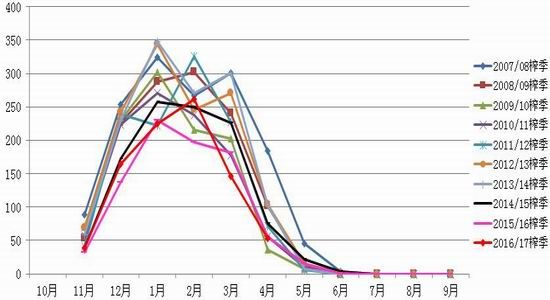

巴西Unica数据显示,4月下半月巴西中南部地区糖厂压榨2409万吨甘蔗,同比减少33.51%,4月甘蔗压榨总量较去年同期下降39.7%,仅为4171万吨;4月下半月中南部产糖112万吨,较去年同期减少38.13%,4月中南部累计产糖183万吨,较去年同期落后143万吨。产量下降主要因甘蔗量减少以及甘蔗ATR下降。2017/18榨季中南部地区的甘蔗质量不及上年,4月的甘蔗ATR值仅为110.72千克/吨,较去年同期下降5.6%。与此同时,巴西甘蔗技术中心(CTC)的初步数据也显示,17年4月的甘蔗单产仅为77.28吨/公顷,而去年同期达到90.74吨/公顷。此外,4月份有41.5%的甘蔗用于产糖,低于上一年同期的42.06%,糖厂对于榨糖的亲睐度下降。

5月下半月,巴西遭遇强降雨,降雨量预计为往年同期均值的一倍以上,这将令收割放缓、降低甘蔗糖分,并影响到港口的发货运输,对国际糖市带来利多。从降雨情况看,后市将公布的5月上下半月的UNICA压榨数据预期偏多。巴西农业部数据显示,由于2017/18榨季巴西中南部开榨进度缓慢,截至5月1日该地区糖库存量降至210万吨,为近3年的最低水平,去年同期为330万吨。目前北半球主产国压榨生产结束,国际市场新增供应主要来自于巴西,巴西的压榨生产形势对市场影响较大。Unica在其对新作的首次预估中称,17/18榨季中南部糖厂将压榨5.85亿吨甘蔗,上一年度为6.07亿吨,因甘蔗单产及种植面积下滑。糖产量预期将下降至3,520万吨,2016/17年度为3,560万吨。后市需继续密切关注巴西天气、压榨进度、糖分及产糖用蔗比例情况,以及乙醇进口关税是否恢复征收。

不过,由于巴西政治危机,18日巴西雷亚尔大幅贬值8%左右,至3.37。目前政治危机尚未消除,巴西经济势头不乐观,利率也存在下行的预期,巴西雷亚尔中期仍存在贬值压力,这将制约糖价的反弹空间。此外中国实施贸易保障措施,巴西糖业组织Unica预期,这将使得未来一年该国对中国糖出口将可能下降80万吨。这均将削弱国际糖价上行的动力。

图19:巴西甘蔗双周压榨进度

图20:巴西食糖双周生产进度

资料来源:银河期货研发中心

图21:巴西月度出口情况

图22:巴西雷亚尔走势

资料来源:银河期货研发中心

印度:

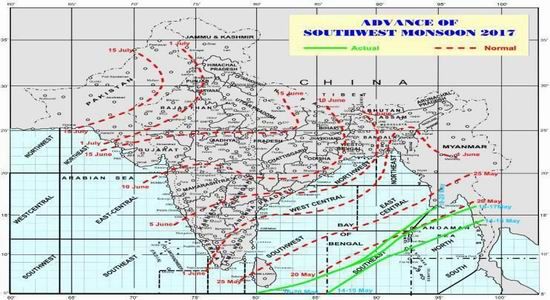

从印度气象局的西南季风推进图看,当前印度季风已经开始推进,从进度上看,印度季风的进度同比稍微快一些,今年的季风降雨可能超过长年均值,这将有利于下榨季甘蔗种植和生长,但还是需要继续关注后期印度季风的推进情况。此外,印度国内糖价5月震荡偏弱,因下榨季种植面积大幅恢复及季风降雨乐观预期影响,这也帮助降低了印度继续免税进口食糖的计划。印度食品部长近期就表示,印度尚无计划允许额外进口糖,因糖厂库存充足。

图23:印度西南季风推进图

图24:印度糖价走势

资料来源:IMDNCDEX 银河期货研发中心

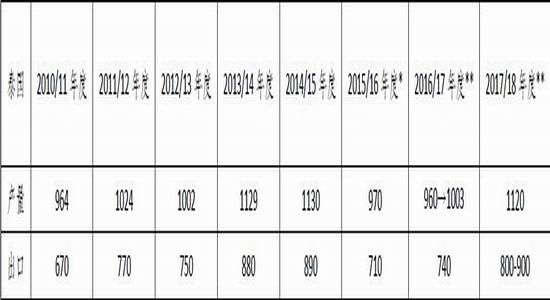

泰国:

截至5月3日,泰国2016/17榨季压榨工作全部结束。本榨季泰国累计压榨甘蔗9295万吨,同比减少2.1%;产糖1003万吨,同比增加2.5%,这远高于市场此前的预期水平,帮助缩小本榨季全球的缺口预估。泰国4月出口57.2万吨食糖,同比下降10.7%,当月原糖出口同比下降34%至29.4万吨,其中88%销往印尼,数量同比下降20%。因巴西、中美洲原糖的涌入,泰国出口走弱。

表1:泰国糖产需情况

资料来源:银河期货研发中心

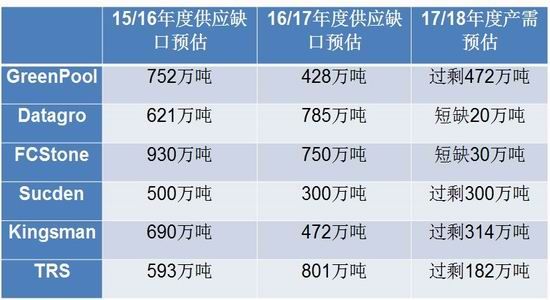

全球:

由于16/17榨季泰国、巴西、巴基斯坦、拉美等地生产形势好于预期,16/17榨季供应紧缺的情况低于预期。KINGSMAN将16/17榨季全球产需缺口预估下调47.5万吨至631万吨,而将17/18榨季全球供需过剩预测小幅上调5.8万吨至314万吨水平。5月上旬的纽约食糖周,国际机构纷纷预期全球17/18榨季供应均衡甚至小幅过剩,连续两个榨季供应短缺的状况在下榨季将结束。但这并未导致已持续两个多月跌势、逼近15美分一线的ICE原糖进一步下滑,显示出市场对该因素已有较为完全的消化。

14-15美分区间为巴西生产成本及糖醇转换均衡水平范围,对国际糖价有较强的支撑作用,但上行动力仍需要等待利多题材的出现。全球供应形势存在的最大变数在于巴西的产量情况,后市需密切关注巴西生产期天气、产糖用蔗比例等,关注能否提供利多题材。

不过,目前国际市场买兴不足,中国进口受限,印度暂看不到额外进口的计划,而6月巴西将开始进入压榨高峰,出口供应量大,而巴西货币雷亚尔因该国政治危机承压,或提升糖厂出口的积极性;澳大利亚新蔗预计6月开榨,新产蔗糖将流入市场;巴基斯坦大幅丰产,本榨季产量跳升38%,政府拟出口120万吨过剩糖,国际市场贸易流过剩量料提升,这将制约外糖上行的空间。目前外糖回升至16.5美分一线,技术面改善,但上行动力或有限,盘面仍将有震荡反复,短中期或为震荡弱反弹态势。

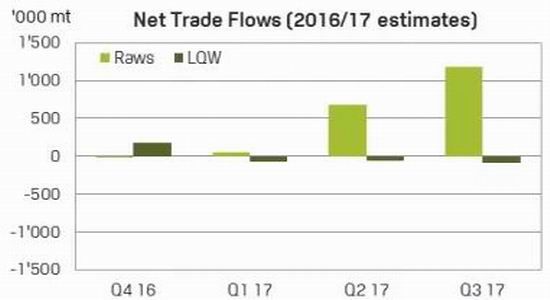

图25:KINGSMAN对全球供需预估

图26:KINGSMAN对全球贸易流情况的预估

资料来源:银河期货研发中心

表2国际机构对全球供需情况的预估

资料来源:银河期货研发中心

四、ICE原糖投机净持仓状况

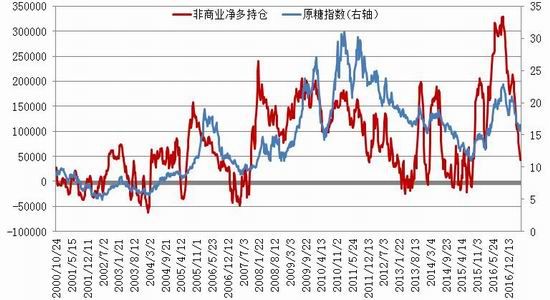

ICE原糖期货投机多头持仓5月份维持在22万手左右的水平;投机空头头寸则继续增仓至17.7万手的水平,净多持仓下滑至5万手以下,在43332手。尽管整个投机基金氛围仍偏弱,但随着投机基金净多头寸降至5万手以下,继续下滑的空间或已不大,后市需关注投机空头持仓增加的持续性。

图27:ICE原糖非商业多空持仓情况

图28:ICE原糖非商业净多持仓情况

资料来源:银河期货研发中心

五、国内外糖市行情展望及操作建议

国际方面,14-15美分区间为巴西生产成本及糖醇转换均衡水平范围,对国际糖价有较强的支撑作用,但上行动力仍需要等待利多题材的出现。全球供应形势存在的最大变数在于巴西的产量情况,后市需密切关注巴西生产期天气、产糖用蔗比例等,关注能否提供利多题材。不过,从贸易流情况看,国际市场买兴不足,而6月开始巴西出口供应量较大,澳大利亚新蔗也将开榨,巴基斯坦大幅丰产,政府拟出口120万吨过剩糖,国际市场贸易流过剩量料提升,这将制约外糖上行的空间。目前外糖回升至16.5美分一线,技术面改善,但上行动力或仍有限,盘面仍将有震荡反复,短中期或为震荡弱反弹态势。

国内开始实施食糖贸易保障措施,同时配合配额外进口自律措施,正规进口到国内的糖量将受到严格控制。而走私正处于国内政策高压打击之下,从陆路走私入境量明显减少,但水路走私入境量仍需要关注。进口保障措施的实施,将令走私维持丰厚利润,将为打私带来更大考验。对进口控制和对走私量的高压打击为抛储预留了市场空间,6-9月份继续实施抛储的可能性较大,抛储实施的时间、抛储量价情况等将影响到国内糖价的上涨空间和运行节奏。

目前国内进入纯销售期,随着夏季消费旺季的来临,终端和贸易商采购补库需求预期向好,而产区糖厂库存销售压力不大,这将为期现货价格提供支撑。在本榨季剩余时间,市场将密切关注抛储政策情况,6900以上将面临抛储的压制。在国家“保供稳价”的调控原则下,抛储以保障市场供应为目标,不会过分打压市场价格,郑糖总体上下空间预计有限。操作上,建议波段交易为主,继续关注外盘及抛储政策动态。(仅供参考)

银河期货 刘倩楠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。