一、行业要闻

1、5月5日,山东省发改委出台《山东省清理整顿电解铝行业违法违规项目专项行动实施方案》严控电解铝新增产能。

自4月15日新疆首发地方政府关于清理电解铝违规产能行动方案以来,内蒙古、山东等电解铝主产区已经陆续完成政策文件的发放。从政策的角度来看,由上至下的政府行为已经全部展开,年内电解铝去产能将持续高压;但目前阶段仍主要集中在清理违规新建产能,而对于违规在产产能的清理工作未见实际成效,对于电解铝实际产量的影响仍有限。

2、博赛集团于去年底收购更名的四川博眉启明星铝业电解槽顺利通电投产,开始对301#和401#电解槽通电焙烧,标志着该公司12.5万吨电解铝节能技改项目顺利启动。截止目前,该公司通电焙烧的首批42台电解槽启动完毕,计划5月18日开始焙烧启动第二批42台电解槽,预计6月底全面恢复12.5万吨电解铝产能。

由于利润的持续高企,前期的停产产能仍有复产的动能,启明星铝业12.5万吨产能上半年或完全复产;从目前的利润角度来看,未来电解铝企业基本没有主动减产的可能性。也就是说,产能缩减只能是来自于政策强压,市场本身现阶段难以对过剩产能形成调节。

3、2017年5月初开始,在环保督查、氧化铝价格低靡和成本高企的各种因素影响下,氧化铝开启了新一轮减产。自5与5日开始,山西晋中铝业、田园化工、泰兴铝镁、奥凯达化工已相继减产173万吨氧化铝,河南洛阳香江万基铝业自9日减产60万吨,以上企业预计本月底复产。后续山西、贵州、河南氧化铝企拟减产205万吨

二、铝期货、现货价格及库存

1、期铝回顾

5月LME铝先跌后涨,触底回升态势明显,国内铝价相对平稳,延续低位窄幅震荡,沪伦比值同样是前高后低。LME铝在4月底接近2000美元后再度回落,全球宏观经济压力加大,推动铝价深度回调,LME铝最低至1862美元;后随着特朗普泄密门的消化,美联储加息概率走低,美元指数持续暴跌带动LME铝回升至月初水平。国内沪铝则受制于政策推进不如预期,以及国内资金持续偏紧的负面影响,抑制了铝价的反弹表现。

图1:LME铝3月走势图

图2:沪铝主连走势图

资料来源:WIND资讯 银河期货

2、现货价格

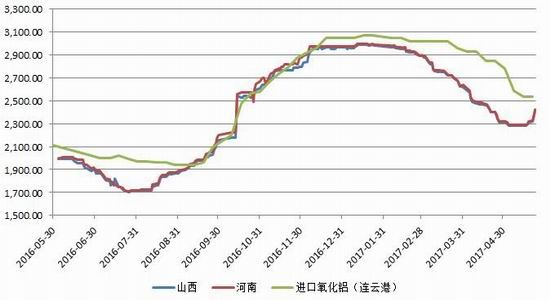

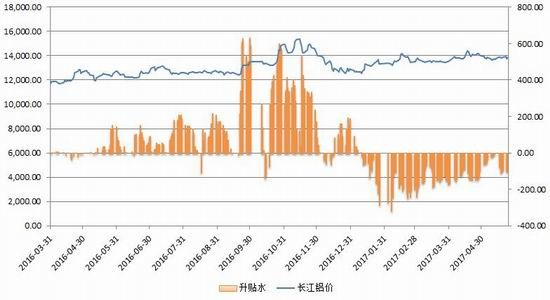

5月原料价格逐步企稳,氧化铝经历过年初至4月份的大幅下挫后,接近不少企业成本线;在氧化铝企业纷纷宣布减产后,氧化铝价格逐步企稳。由于铝企利润较为可观,加大原材料采购,5月下旬国内氧化铝价格甚至小幅回升。考虑到后期氧化铝产量或阶段性下滑,我们认为氧化铝价格将稳中有升。从电解铝现货来看,5月长江铝价先下探后回升但整体波动幅度不大,现货市场通过升贴水的变动,减弱了期货铝价变动对现货的影响。当铝价跌至低位时,现货铝锭一度接近平水,而目前再度回归至贴水100元/吨附近;总的来看,由于库存持续高企,现货贴水后期仍将延续。

图3:国产及进口氧化铝价格

图4:长江有色市场铝价及升贴水

资料来源:WIND资讯 银河期货

3、库存

LME铝库存5月继续下滑,截止5月23日,LME铝库存合计1489325吨;环比上月同期减少19.8万吨;国内来看,最新国内社会铝库存合计123.2万吨,较上月同期增加2.7万吨。由于供需持续小幅过剩,整个铝库存在消费旺季并无明显减少,保持相对稳定。从库存的角度来看,LME现货铝将继续强于国内沪铝现货,国内相对偏高的库存压力将使得铝价同样面临压力。

图5:LME铝库存

图6:国内社会铝库存

资料来源:WIND资讯阿拉丁银河期货

三、铝供需状况

1、全球铝供应概况

国际铝业协会数据显示,全球3月氧化铝产量1106.5万吨,同比大幅增长18.2%,并创下历史新高,国内、印尼及非洲几内亚贡献了大多数的增量。由于氧化铝产量的大幅增长,使得氧化铝价格连续大跌;不过随着氧化铝企业利润的回归,后一阶段氧化铝产量环比或将小幅减少,同比增速也将下滑。全球电解铝4月产量产量为487.6万吨,环比3月减少16,000吨,但较上年同期增加242,000吨。全球电解铝维持相对可观的增速,海外产量增加明显小于国内增量。海外原铝产量仍维持相对稳定步调,主要产量扩张仍然来源于国内。

图7:IAI全球氧化铝产量

图8:IAI全球电解铝产量

资料来源:IAI 银河期货

2、国内氧化铝、电解铝开工率及产量

从统计局数据来看,国内4月氧化铝产量为640.3万吨,同比继续大幅增长24.8%,氧化铝企业在前4个月开工持续高企。根据阿拉丁的统计来看,前4个月国内氧化铝企业开工超过92%,基本都处于满负荷生产状态。不过随着氧化铝价格的持续下滑,在5月初起氧化铝企业纷纷宣布减产,根据公开资料的统计,氧化铝已经减产233万吨,拟减产产量205万吨,折算到月度产量影响约为38万吨。也就是说5月氧化铝产量将明显缩减,国内产量或减至620万吨附近,原料端供应将呈现相对紧缺。

图9:氧化铝企业减产统计

图10:国内氧化铝产量

资料来源:Wind资讯 银河期货

国家统计局数据显示国内4月原铝产量277万吨,同比增长7.6%,同比增速再次回升。虽然国内各大主要电解铝产区纷纷出台电解铝供给侧改革政策,但现阶段更多的集中于新增产能停建之上,现有违规产能仍未受到冲击。

从历史数据来看,4月电解铝企业平均盈利超过1500元/吨,亏损产能占比不足10%,整个行业在高利润刺激下生产积极性依然高企。虽然政策力度在持续加大,但电解铝企业作为地方政府重要项目,部分违规产能仍在正常运转。从目前情况来看,政策对于在产产能的打击仍未显现,整个供应端的缩减弱于预期。

图11:国内电解铝企业开工率

图12:国内电解铝产量

资料来Wind资讯 银河期货

3、铝材产量及出口

从直接下游来看,国内4月铝材产量517.6万吨,同比继续小幅增长但增速较3月有所下滑。由于汽车等交通工具用铝量有所下滑,导致铝材产量增速下降。国内进入4月消费旺季后,并没有明显的好转迹象,同时部分地区受制于环保等因素影响,中小型加工材开工下滑,众多因素导致铝材产量增速减缓。而从出口的角度来看,4月国内未锻造铝及铝材出口合计43万吨,同比增长7.5%;由于今年沪伦比值一路走低,利于国内铝材出口。同时贸易摩擦在4月有所缓解,铝材出口受限一定程度得到缓和,出口出现回暖。综合来看,今年特朗普上台后的贸易保护主义将使得国内对美国铝出口减少;但随着欧元的持续升值,未来欧元区或成为国内新的铝材出口增长地区。总的来说,由于LME铝持续偏强,在低沪伦比值作用下,外加人民币贬值预期,国内铝出口将延续小幅增长态势。

图13:国内铝材产量

图14:未锻造铝及铝材出口

资料来Wind资讯 银河期货

4、终端市场表现

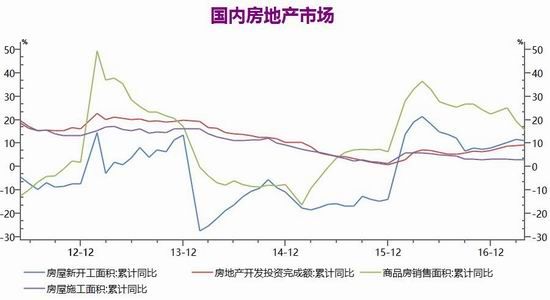

从终端房地产数据来看,整体依然维持增长,但增速仍在缓慢下滑;从我们关注的几个主要数据来看,4月房屋新开工面积累计同比增长11.1%,房地产开发投资完成额累计同比增长9.3%,商品房销售面积累计同比增长15.7%,多数处于下滑态势。尤其是商品房销售面积,增速下滑十分明显;国内各大主要城市的限购令及银行房贷利率的提升,使得国内房地产市场今年迅速降温。房地产市场增速下滑十分确定,使得建筑用铝将受到明显冲击。

汽车方面,4月国内汽车产量213.8万辆,同比减少1.45%,自1月份后再度出现负增长。国内不少车企面临去库存问题,而由于去年购臵税减免透支了今年的消费量,使得今年汽车销售出现明显滑坡。汽车行业面临产销双降的风险,税收政策的负面效应仍将延续,今年汽车行业难有亮眼表现,或拖累交通用铝量。

总的来说,由于国内经济整体面临下滑风险,用铝的主要支柱行业同样也面临着各种问题;今年国内整体用铝量增速将较去年有明显减少,同时铝材出口增长有限,整个需求端将由高速增长转为低速增长,对铝价形成一定拖累。

图15:房地产市场

图16:汽车产量

资料来Wind资讯 银河期货

四、投资建议

从宏观方面来看,6月份美联储加息在即,而美国特朗普政府仍然面临倒闭风险,整个全球经济并不太平;从国内来看,利率走高态势延续,同时金融监管持续。整个宏观角度对于商品压力持续,对于铝价形成一定制约;不过铝价今年以来一直是政策主导,也就是说未来供给侧改革政策的走向,才是影响铝价的最重要因素。展望6月份来看,仍处于企业自查及地方政府督查阶段,政策方面或维持相对稳定,对于铝价很难形成强势影响。

从基本面来看,现阶段铝库存仍然居高不下,使得现货铝锭长期维持在贴水100元/吨附近,4月份电解铝产量继续回升,供应端实际压力不减。我们认为在宏观及国内基本面的双重作用下,6月铝价难有很好表现;但基于国内强政策预期,铝价同样很难有深度回调机会,我们认为6月铝价或延续低位震荡为主,主要区间:13650-14350元/吨。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。