一、概要

进入5月以来,国际以及国内油脂价格大幅度反弹,对前期价格的超跌进行修正。油脂价格反弹幅度大于预期,归其原因主要有两点,其一为美国新生物柴油政策通过了国际贸易委员会的投票,暗示未来美国可能对进口生柴进行反补贴反倾销,届时利多美豆油,因而带动国际油脂价格反弹;其二为5月MPOB报告的利多影响,4月马来西亚毛棕油产量增幅不及预期,同时4-5月受斋月需求所提振,产区棕油的需求较为良好,目前产区棕油库销比仍偏低。棕榈油国际现货偏紧,而同时远期又存在增产的预期,导致国内外月间价差持续扩大。

本月油粕比强弱转换异常迅速。在棕榈油基本面的引导下,本月由3-4月份的“油弱粕强”模式迅速转变至“油强粕弱”模式。目前国内蛋白粕和油脂的现货库存均属历史高位,虽然本月油脂现货库存居高不下,但相对于蛋白粕的压力,油厂近期倾向于挺油策略,这些都将支持近期油脂期货和现货价格的止跌企稳。

油脂的核心定价权在棕榈油。虽然近期由于库存持续偏低,棕榈油24度现货价格较为坚挺,但6月的斋月过后需求转淡,同时叠加进入3季度后油脂开始大幅恢复产量时,油脂价格不排除开启新的一轮下跌通道,长线来看油脂价格上方压力较大。

图1:2017年2月以来BMD马棕油指数走势

图2:2017年2月以来Cbot美豆指数走势

资料来源:文华财经 银河农产品事业部

二、棕榈油

(一)国际市场

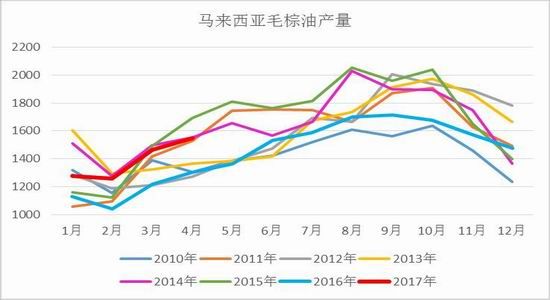

4月MPOB报告暗示产量增幅有限,产区现货库存仍很低。

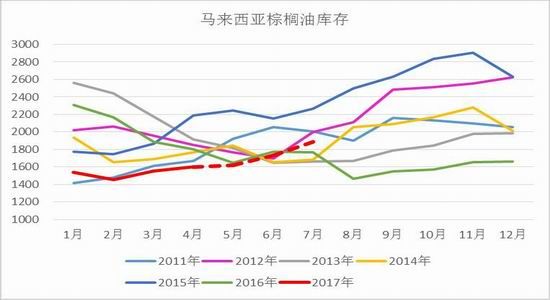

油脂的核心定价权在棕榈油,而棕榈油的核心定价主要在马来西亚的供需情况,而MPOB作为最权威关注度最高的报告,它通常指引着油脂的单边价格甚至是油脂间价差的走势。众多预测机构如MPOA以及CIMB等显示,4月马来西亚毛棕油产量将实现环比增长10%以上的大幅增长,前期盘面过度交易产量大幅增加的预期。而4月MPOB报告显示毛棕油产量只有155万吨,环比增幅只有6%;期末库存则小幅增加5万吨至160万吨,实际库存量远远低于之前的市场预期,160万吨的库存量也实属过去8年来同期最低库存,因而棕榈油尤其是近月合约开始大幅反弹走高,国际24度棕油的报价也同样暗示近月与远月之间的价差在不断的扩大。

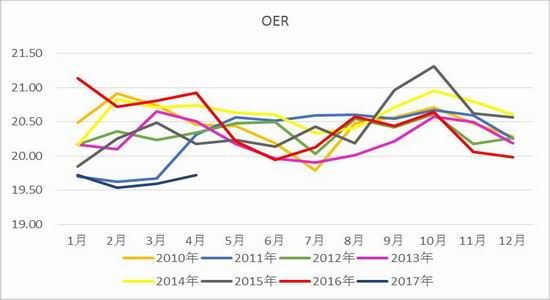

虽然4月MPOB报告的影响十分利多,但我们不可否认的是,产区的产量确确实实在恢复,而且恢复的力度并不算差。根据鲜果串单产FFByield的数据来看,目前进入2017年以来鲜果串的单产环比增幅高于平均年份的增长幅度,这也验证了降雨量对鲜果串单产有8-10个月的滞后影响因素,由于2016年下半年产区降雨量充沛,后期鲜果串的单产将会继续恢复良好。但值得注意的是近期鲜果串的出油率oer较低,这要归结于近期产区降雨量偏多,导致总日照时间偏短,从而不利于果子的出油,预计5-6月份果子出油率仍将偏低。

6月24-27日为开斋节,斋月的提前备货会非常有利于产区5-6月份的需求,同时叠加近期国际豆棕价差较上个月有所扩大,马来和印尼的棕榈油的出口需求持续向好。根据平衡表的推演,我们预计截至6月末马来西亚以及印尼产区期末库存仍将继续维持不到180万吨的库存。但是进入7月份后,随着产量的大量恢复,叠加阶段性需求的转弱,届时棕榈油的压力将会逐渐体现。

图3:马来西亚毛棕油产量(单位:千吨)

图4:鲜果串单产环比变动(单位:%)

图5:马来西亚棕榈油月度库存以及预期(单位:千吨)

图6:马来西亚棕榈果出油率oer(单位:%)

资料来源:MPOB银河农产品事业部

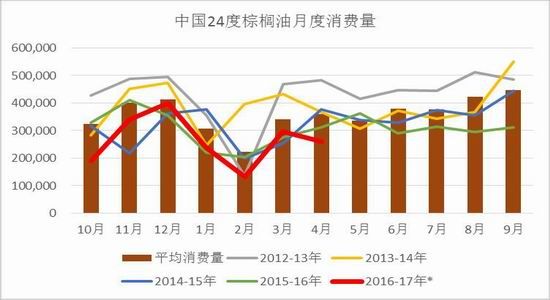

(二)国内24度棕油供需两不旺。

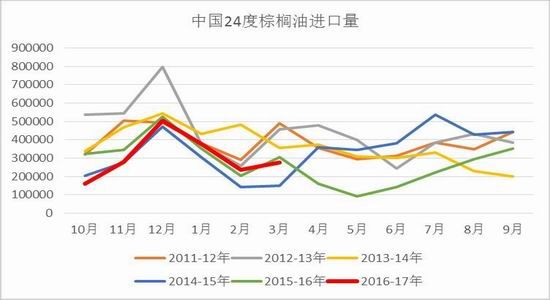

由于近期24度棕榈油进口利润持续倒挂,进口窗口迟迟未打开,因而国内买船积极性持续较差,前期甚至有取消船期的现象。截至3月末,2016-17年度国内累计进口24度棕油为160万吨,为历史同期最低进口量。供应端进口量持续偏少,需求端也同样不旺盛。由于国内豆棕价差持续低于“正常区间”,华东现货豆棕价差只有200-300元左右,终端低度棕油消费异常疲软,表观消费几乎已为挤压至刚需,进而豆油开始大量的挤占棕油的消费。

依据我们的跟踪,未来6-8月份国内24度棕榈油到港量仍然偏少,月均到港可能在15万吨左右,这将导致国内棕油继续维持紧平衡状态,因而现货基差也将继续维持高升水。在国际端棕油成本近远月价差扩大的同时,国内棕榈油盘面仍将保持inverse结构,如果进口利润大幅好转时促进进口的话,届时棕榈油9-1月差将会走低。

图7:中国24度棕榈油进口量(单位:吨)

图8:中国24度棕榈油月度消费量(单位:吨)

资料来源:天下粮仓银河农产品事业部

图9:中国24度棕榈油进口利润(单位:元)

图10:国内华东地区豆棕现货价差(单位:元)

资料来源:银河农产品事业部

三、豆油

(一)国际市场

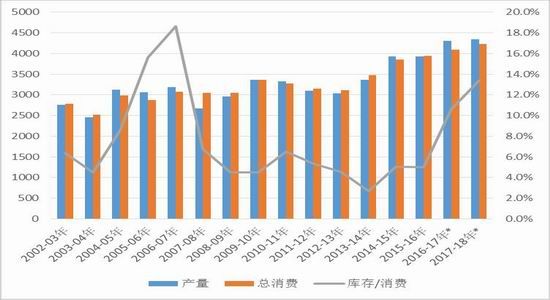

(1)首份2017-18年度供需平衡表奠定新年度大库存格局。

2017-18年度第一份美国农业部大豆供需平衡表在5月开始公布,各项预估基本符合市场预期,暗示了新年度大豆仍可能为供大于求的格局。根据3月末美农的农作物面积展望报告,新年度大豆预期种植面积同比增长7%至8950万英亩,为历史最高种植面积。虽然近期大豆玉米比价较年初有所回落至2.5左右,以及5月初堪萨斯密苏里等地的强降雨导致玉米种植速度偏慢甚至涉及重播,但基本上认为新年度大豆种植面积偏高的事实不会发生改变。

截至5月22日,美豆种植进度为52%,低于去年同期56%,与过去平均种植进度持平。目前而言,美豆种植较为顺利,但随着时间的推移,美豆将进入生长期,7月以后的开花期和结荚期为大豆的关键生长期,任何不利于大豆生长的因素都将成为多头的筹码,届时盘面价格的波动也将加大。5月报告中暂估的美豆单产为48蒲式耳/英亩的趋势单产,在此基础上17-18年度大豆期末库存将会小幅增长至4.8亿蒲式耳,库销比也上升至11.3%。近年来美豆甚至是巴西大豆的单产都在节节攀升,一方面由于过去3-4年大豆生长期天气良好、风调雨顺;一方面由于大豆种子的抗病抗极端天气的能力在增强。如果本年度生长期天气良好,大豆实际单产高于48蒲式耳/英亩的话,届时大豆供给将会进一步过剩,不排除价格将会跌破900美分。

图11:美豆产量以及库销比(单位:百万蒲式耳;%)

图12:全球大豆库存以及库销比(单位:百万吨;%)

资料来源:USDA 银河农产品事业部

图13:美元兑巴西雷亚尔

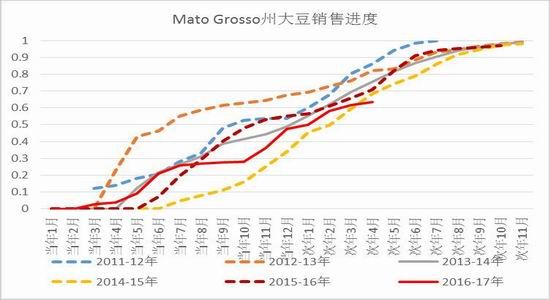

图14:巴西马托格罗索州大豆销售进度(单位:%)

资料来源:银河农产品事业部

(2)巴西农民收益大幅缩水,雷亚尔走势决定着短期卖货节奏。

虽然2016-17年度全球大豆产量创新高,全球大豆库销比大幅走高,但并未对实际cbot大豆盘面价格形成太大压力,其主要原因为巴西的大产量并未有效地转成大供应。由于今年农民收益较往年大幅走低,巴西农民惜售严重,目前巴西全境大豆销售进度仍只有50%,农民在等待雷亚尔贬值时才开始大量卖货。5月18日晚巴西雷亚尔大幅贬值7%,巴西农民当晚卖货量高达250万吨,对cbot大豆盘面造成重大利空影响。如果后期雷亚尔重返升值通道的话,巴西农民再次惜售将会有利于美豆旧作的出口销售,不排除美豆旧作出口量有进一步调高的可能性。但目前而言巴西政局不稳定因素仍然较多,前期涉及的巴西总统贪污事件如果演变成像去年一样的总统被弹劾,后期雷亚尔波动幅度会很大雷亚尔大概率会继续贬值,那么cbot大豆仍将维持宽幅偏弱震荡的格局。

(3)ITC确认进口生柴对美国生柴行业存在实质性损害。

美国前期向国际贸易委员会ITC提交了对阿根廷SME以及印尼PME的双反调查申请,美豆油盘面价格提前交易这一利多因素。5月5日,国际贸易委员会投票通过了这一申请,并且承认低价格进口生柴对美国生柴行业造成实质性伤害,预计将会在今年8月份开始征收反补贴税,以及在今年10月份征收反倾销税。同时,美国国会可能也会提出将目前对掺混商的1美元每加仑的补贴转向至生产商,以此刺激美国生柴生产商的开工率以及生产利润。目前该事件还有诸多等不确定性因素,但基本可以肯定的是,如果“双反”政策得以实施,可能将会对远期的美豆油需求形成大幅提振,美国可能将进口更多的阿根廷毛豆油生产生柴,而该事件对当前数月美豆油需求影响有限。

图15:美国豆油库存消费比(单位:百万磅;%)

图16:美豆油需求-用于生物柴油原料(单位:百万磅)

资料来源:USDA银河农产品事业部

(二)中国市场

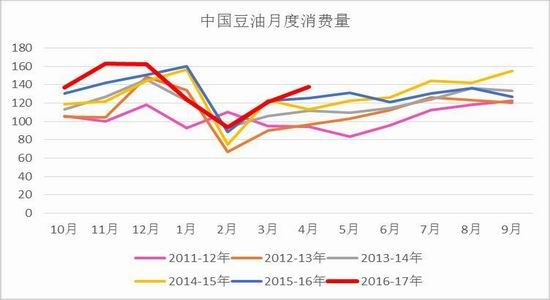

(1)本月豆油终端消费大幅改善

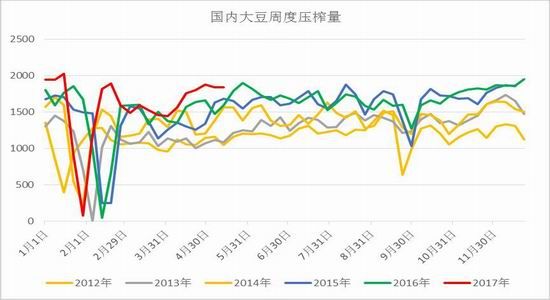

进入5月以来,伴随着大豆大量到港,国内油厂开机率大幅提升至55%,周度平均压榨量达到185万吨以上,因而豆油供应异常充沛。但是随着进5月以来,国内豆粕现货基差大幅下跌,豆粕胀库消息此起彼伏,如果进入6月以后国内部分工厂由于豆粕胀库而停机的话,将会对豆油暂时供应过剩的情况有所缓解。本月豆油终端消费较前期大幅好转,豆油现货成交大幅上升,由于终端以及渠道库存偏低,本月出现豆油补库存的现象,未执行合同和提货量也有所回暖。目前而言在三大油脂中,当属豆油的消费最好。由于现货豆棕价差过低,国内豆油出现大量取代24度棕榈油的现象,因而24度棕油的消费也几近于刚需;同时本月豆菜油价差较前期有所扩大,菜油也渐渐失去性价比。

图17:国内豆油库存(单位:千吨)

图18:中国大豆盘面压榨净利润(单位:元)

资料来源:天下粮仓 银河农产品事业部

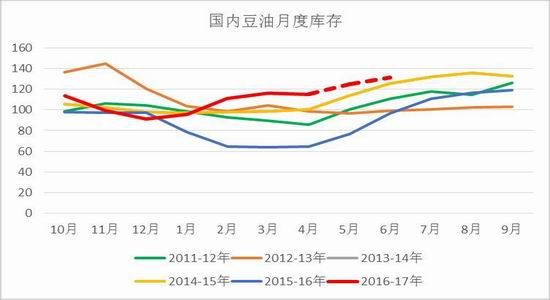

(2)国内油厂加工利润大幅走低,后期国内豆油库存上升空间或低于预期

我国豆油的供应端主要来源于进口大豆的压榨,而消费端相对较为平稳,油脂间价差决定着各油脂间相互替代的力度。前期市场对豆油预期极其悲观,主要原因为5-6月大豆压榨量同环比大幅增加,而消费端仍处于季节的淡季而丝毫没有亮点,因而市场预期远期豆油库存将会增长至150万吨的高库存水平。但随着近期油脂间价差强弱变换,豆油消费有所回暖,豆油库存后期的增长幅度可能低于预期,我们估计豆油库存将会上升至130万吨的水平。

相对于近期国内豆粕现货基差的疲软,近期国内一级豆油现货基差有所止跌企稳,但现货仍处于大幅贴水疲软的状态。随着油粕现货双双偏弱,国内油厂大豆压榨利润较上个月也大幅走低而进入濒临亏损的状态,油厂前期大量采购导致了近期供需有所失衡,不排除后期压榨利润有进一步走低的可能性。

图19:中国大豆盘面压榨净利润(单位:元/吨)

图20:国内豆油月度库存(单位:万吨)

资料来源:银河农产品事业部

菜油远月提前注入价格升水去库存速度仍缓慢

图21:1709合约豆菜油盘面价差

图19:油厂菜籽周度压榨量(单位:万吨)

资料来源:中国海关 银河农产品事业部

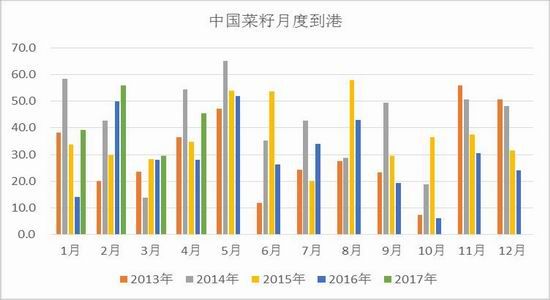

自今年3月8日起国内临储菜籽油停止拍卖后,叠加国产菜籽产量同比下降,菜油未来可能将逐渐走向紧缺,因而市场开始提前交易远期菜油的价值升水。本月远期豆菜油盘面价差快速扩大至接近600元每吨左右,华东地区豆菜油现货价差也扩大至500元每吨。豆菜油价差有所扩大导致菜油终端的实际消化速度有所减慢,拍卖菜油以及港口菜油去库存速度慢于预期。

截至4月份,2017年我国累计进口油菜籽达到170万吨,高于过去历年来同期进口量,同时预计5-6月份国内油菜籽到港量同比继续增加。虽然进入5月以后由于菜籽压榨利润大幅走低,部分油厂开工率下降,但后期随着菜籽到港的增加压榨量会有所提升,菜油终端的高库存压力仍将持续。目前华东和华南地区总港口商业库存较上个月继续小幅增长至43万吨,菜油现货压力持续,现货基差疲软,国内港口菜油库存出现明显的回落可能要到3季度后期。

图20:我国华东和华南地区菜油港口库存(单位:万吨)

图21:油厂菜籽周度压榨量(单位:吨)

资料来源:天下粮仓 银河农产品事业部

五、行情展望

进入5月,国内外油脂盘面有所反弹,其中以国内外棕榈油反弹幅度最大。4月MPOB报告显示产区增产不如预期,同时绝对库存量偏低对价格形成较强支撑。棕榈油产区增产增库存的时间点可能要向后推迟,因而导致棕油近远月价差近一步扩大,正套的核心逻辑并没有发生改变。

截至5月末国内外棕榈油库存仍然偏低,国外棕油近期受斋月提前备货等因素的提振,出口需求持续向好。但随着备货潮的褪去同时叠加7月以后产区增产力度有所回升,油脂长线来看上涨空间有限,马盘毛棕油指数在2700令吉一线有较大的上涨阻力,油脂近期仍将重新回归于弱势震荡格局。

油脂间跨品种价差强弱变换频繁,在24度棕榈油近月没有大量进口机会的前提下,1709豆棕价差仍将处于偏低水平,逢高空1709豆棕价差将会有一定的空间;而豆菜价差目前已经达到同比极值的位置,暂时观望为主。

银河期货 刘博闻

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。