一、概要

5月份,一年一度的国家临储玉米拍卖如期而至,主力是13年产分贷分还临储玉米,投放力度逐周加强,而拍卖成交率和成交溢价始终保持在较高水平,前三周累计成交量已经超过了1000万吨。根据综合测算,13年产临储玉米存放至今,达到等级2等及以上的占比仅58%,加之是陈粮,玉米现货市场对拍卖粮始终不冷不热,临储投放的高溢价反而暴露了新季玉米余量不足,加剧了现货市场尤其是北方港口对新季玉米的高价抢货,进而也推动了南方港口及广大销区的小幅上涨。

反观淀粉市场,占较大比例的3等及以下玉米的主要流向便是深加工行业,短期内临储投放量的急剧增加,对淀粉厂的原料价格产生了较大的下行压力,加之,东北地区淀粉厂因为存在补贴加工利润较好,在补贴到期之前始终维持满库存生产,占据淀粉市场近一半的山东等地的淀粉厂玉米收购价格顺势下调,淀粉厂原料价格跌幅明显。同时,除了东北满负荷生产,本就处于生产旺季的淀粉行业,淀粉库存也达到了历史高位,淀粉现货价格震荡走弱。

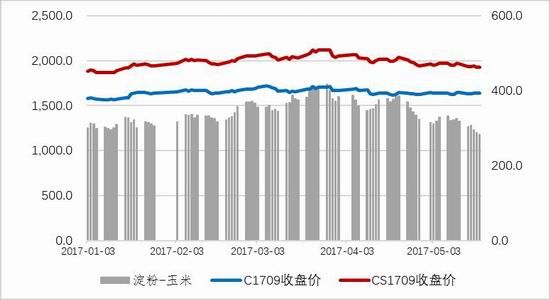

5月前三周,主力合约玉米期价震荡走弱,淀粉期价跌幅相对明显,淀粉-玉米价差逐步缩小,多玉米空淀粉的对冲策略或者空淀粉的单边策略均有可行之处。但随着后期淀粉行业成本、库存、亏损压力均较大的情况下,不排除企业缩减生产规模甚至停产消化库存的可能性。而后期玉米在多方博弈之下,以震荡为主。

图1:玉米淀粉主力合约及其价差走势

图2:主力合约CS1709和C1709持仓情况

资料来源:WIND 银河农产品事业部

二、玉米

(一)5月份临储投放力度逐步加大,拍卖粮始终保持高溢价高成交率

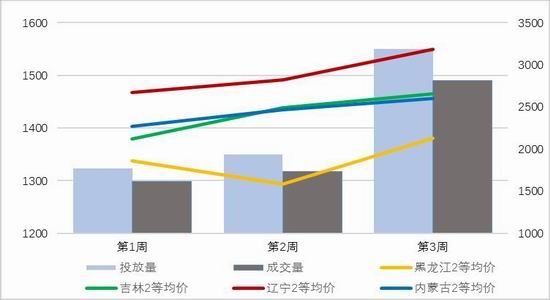

根据汇总数据,5月份前三周国家临储累计投放1100多万吨,最终成交1008万吨,平均成交率88%,各周各省的成交均价也大幅高于给出的竞拍低价,成交溢价和成交率均处于历史较高水平。具体来看,吉林、辽宁、内蒙古三省连续三周拍卖价格均逐周上涨,单周涨幅在20-60元/吨不等,黑龙江在拍卖第二周有所回落,在第三周大幅追赶至正常水平。最终,第三周2等拍卖均价如下:黑龙江1381、吉林1465、内蒙古1456、辽宁1549,各省的价差与各地到港运费差异相等。

5月第四周,国家临储继续加大投放力度,计划投放700万吨13年产分还分贷玉米,预计成交率和成交价格依然会维持较高水平,出库到港后接近现货价格。至此,13年产玉米见底,14年产临储玉米逐步进入投放市场,鉴于存储时间较短,理论上玉米品质也应该更优,在国家泄库存的大背景下,投放力度会维持在合理水平,对优质玉米市场能够起到较大补充作用。但考虑到国家在临储方面的沉重财务负担,相关部门在制定投放计划时会参考市场情绪,以保证成交率、成交价格均在较高水平。综合来看,后期拍卖力度不减,但会尽量避免对现货市场形成过分的价格压力。

图3:2017年5月份前3周临储玉米拍卖统计(单位:吨,元/吨)

图4:13年产临储玉米投放成交量及2等均价(单位:元/吨,吨)

资料来源:国家粮食交易中心 银河农产品事业部

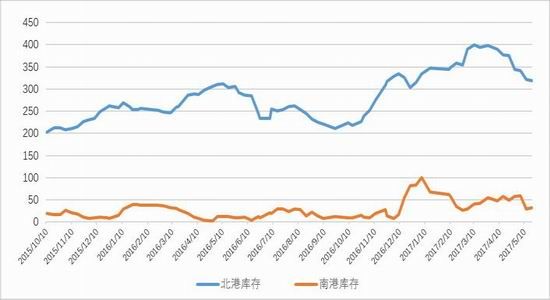

(二)南方港口到货提货稳定,北方港口因集港减少库存下降明显

2017年春节过后,考虑到国家泄库存的压力,春节过后南方销区用粮单位持观望态度,南方港口提货量相对谨慎,对北方到货起到了一定的抑制作用,南港到货量也一直不温不火。反观北方港口,提货量虽然处于正常水平,但随着临近东北春播,东北地区余量见底,港口到货随着贸易商持价待涨而日趋减少,北港集港价格也逐步抬升,这也对南港价格的上涨起到了推动作用,甚至一度引起南北价格倒挂。

5月份价格的上涨并未引起新季玉米到港量的增加,基本可以肯定新季玉米见底。目前港口价格对前期拍卖粮仍然有一定利润,在临储投放力度加大及14年玉米投放的压力下,前期拍卖粮开始批量出库,随着陈粮批量到港,港口集港数量得到了有效补充,以锦州港为例,5月份前三周到港量分别为:8万吨、9万吨、17.4万吨,到货数量短期看回复明显,价格也顺势小幅回落,至1680-1700元/吨的合理水平。

值得注意的是,5月份拍卖拍卖成交价格一路攀升,以第三周为例,辽宁2等均价1549元/吨,加上出库费及升贴水80元/吨,运费按照均价60元/吨,到港价格也在1689元/吨,新拍卖陈粮出库已无更多下降空间,其他地区情况基本类似。另外,近期由于华北小麦收割上市等运输行业利好因素影响,北方汽车运输价格震荡上浮,对港口到货成本也有较大的支撑作用。

结合前面的临储拍卖分析,在新拍卖玉米到港成本上升、后期拍卖价格难降的趋势下,北方港口到港价格6月份以震荡为主。南方港口在无明显养殖和进口替代利空的影响下,也是以震荡为主。

图5:南北港口库存(单位:万吨)

图6:南方港口周度供需平衡表(单位:千吨)

资料来源:汇易网 银河农产品事业部

图7:南北港口价格及理论贸易利润(单位:元/吨)

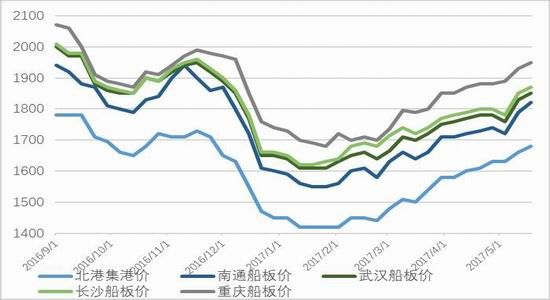

图8:北港集港价格与长江流域主要码头船板价(单位:元/吨)

资料来源:汇易网 银河农产品事业部

三、淀粉

(一)淀粉厂到货成本回升,淀粉合约下跌乏力

根据测算,目前东北地区拍卖粮出库价格均在1400元/吨以上,随着运费上涨至300元/吨,到山东地区成本接近1700,这是本周淀粉厂提价收购的主要原因。随着小麦收割上市临近,运费短期内难以下跌,综合来看,除非后面几周拍卖价格明显回落,后期淀粉厂的成本将会止跌震荡为主,淀粉主力合约下跌乏力。具体来看,淀粉厂到货,因运费上涨、上周淀粉厂扣款压价过多,导致本周到货较少,山东地区普涨20元/左右。挂牌价1700,实际价格1640,贸易商亏损。

(二)淀粉企业亏损严重,谨防缩产拐点到来

数据显示,目前国内淀粉企业的开工率、库存水平均处于近几年的历史高位。在不考虑淀粉继续深加工的情况下,随着东北地区补贴到期,淀粉企业整体盈利水平却处于较低水平,与此同时,淀粉行业的出口价格也同比较低,淀粉企业面临较大的压力,在后期难以改善的情况下,不排除淀粉企业缩减生产规模、甚至提前进入年度例行停机检修期,以逐步消化库存,降低亏损。

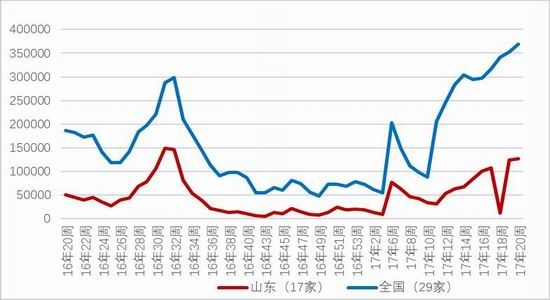

图9:样本企业淀粉库存(单位:吨)

图10:主要地区淀粉价格走势(单位:元/吨)

资料来源:天下粮仓 WIND 银河农产品事业部

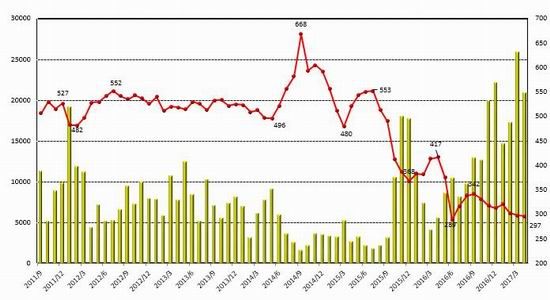

图11:国产玉米淀粉出口价格和数量(单位:吨,美元/吨)

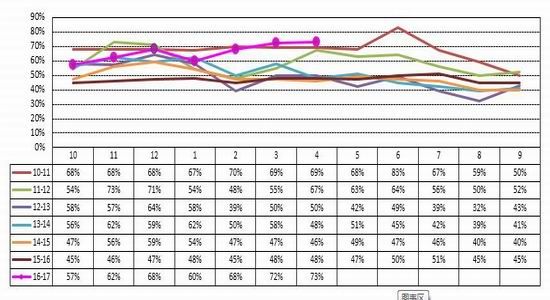

图12:国内淀粉企业开工率(单位:%)

资料来源:银河农产品事业部

四、关注播种

根据相关部门意见,2017/18年度,东北产区玉米种植面积继续调减,计划降幅1300万亩。其中,黑龙江计划调减1000万亩,调减部分主要改种大豆、水稻和杂粮。在本年度,东北地区的玉米价格大幅降落,农民出售潮粮的价格一度接近成本线,土地承包大户难有收益,随着后期国家一次性临储以及各省政策的主导下,东北产区玉米原粮价格有所回升,主观判断,农民实际产生亏损的可能性较小。

随着播种季节东北粮源趋紧价格大幅上涨,农民对下一年度玉米收益有了底气,至少有了一个底价,玉米种植的收益或者亏损有清晰的范围,反观改为种植大豆,东北地区的大豆产业链持续多年中断,产量和价格均不理想,农民甚至会考虑大豆销售的便利性,即使国家加大对大豆种植的补贴,农民玉米改种大豆仍有很大的不确定。而对于土地承包大户,随着土地租金减半、农药化肥种子成本均有下降的情况下,更会考虑大豆的产量及销售等不确定性问题。因此主观判定,下一年度玉米种植面积的缩减在10%上下,与上年度接近,明年供大于求仍是主旋律。

五、行情展望

在新拍卖玉米到港成本上升、后期拍卖价格难降的趋势下,玉米现货价格以震荡为主,期货盘面没有较大的波动空间。

银河期货 郭德祥

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。