原油层面:当下原油冲高后开始回落,源于市场对于美国页岩油产量大幅上涨的担忧;后期原油的变量有两个:OPEC5月份两次会议是否会达成延长减产协议,协议3个月和6个月市场的情绪也会不同;美国5月份页岩油产量具体表现如何,当下美国钻机连续增加,引发市场对于页岩油大幅增产的担忧。如果原油后期大幅下挫,国内商品或难独善其身。

供应端处偏宽松格局

1.国际装置开工率上行,4-5月份供应量充足;2.春季检修期基本结束,大部分装置回归;需求端存增量

当下烯烃开工处于中性水平,未来需求变量点集中于江苏盛宏烯烃的开车情况,闻此套装置将于下周4月底开车,后期需持续关注;传统下游从季节性看,开工负荷处于上行通道。库存同比上涨,整体评估中性

3-4月份库存连续降低,港口总库存曾一度由3月初的92.47万吨下降到4月初的67.45万吨,降幅达25万吨。当下,库存在上周反弹后开始回落,港口总库存68.8万吨,去年同期57.84万吨,去年库存均值为76.78万吨;库存评估为较为中性水平。需密切关注港口到货以及成交情况

传统下游利润尚好,MTO利润亏损

目前传统下游平均利润区间在100-200元,略高于去年;港口MTO利润核算亏损,或将拖累原料甲醇价格。

整体来看,在甲醇低位盘整期,上行驱动仍存操作策略:

1.单边多09

入场点位2300,止损2200

1入场点位300-400,止损200

2.多PP09-3*MA09价差

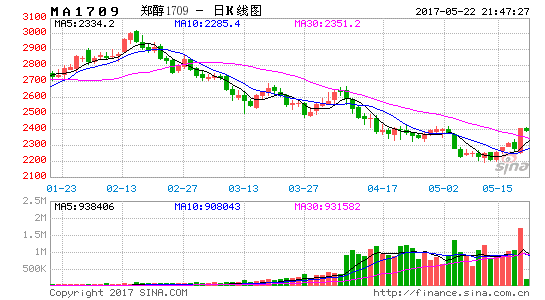

一.2017年4月甲醇行情回顾

图1:MA主力行情走势图

资料来源:文华财经,信达期货研发中心

2017年4月MA1709合约呈现空头排列。首先,交割月临近,空头主力开始大规模移仓09合约,造成主力09跌幅较大,5-9价差一度达到150点位以上;其次,外盘装置回归,国际甲醇开工率陆续恢复,外盘价格一路下挫,国内甲醇难独善其身;国内方面,随着春季检修期即将结束,大部分国内甲醇装置开始回归,国内甲醇开工率将拐头上行;港口外采甲醇制烯烃装置利润依旧较差,这导致部分装置开始卖甲醇,在增加市场供应量的同时,也降低了甲醇需求;

二。基本面分析

1.煤头成本端降低,上游利润依旧较好

随着去产能政策的影响以及雄安新区设立对于整个建材板块的推动,国内煤头成本上移,天然气成本主要是基准价浮动定价,目前尚未听闻相关价格变动;但是由于甲醇价格相对成本端依旧强势,导致产业链利润主要集中在上游。

图2:西南天然气制甲醇利润 图3:不同地区煤制甲醇利润

资料来源:Wind,信达期货研发中心

2.国内开工负荷降低,套利窗口关闭

甲醇上游利润已处于历史高位,进入2017年以来,一些“僵尸”装置恢复运行,例如青海桂鲁80万吨天然气装置现日产1300吨,青海中浩60万吨天然气装置现日产1200吨;加上华北地区受环保停车的一些装置陆续开车,今年年初甲醇装置开工率达到历史峰值水平;进入3月份以来,国内甲醇装置开始步入春检期,山东,内蒙,西南等主产区装置开始陆续停车检修,导致国内甲醇装置开工率大幅下行,目前随着装置的陆续恢复,后期开工率将逐步恢复。

图4:国内甲醇开工率季节性 图5:区域甲醇套利

资料来源:卓创,信达期货研发中心

进入2月下旬以来,套利窗口持续打开,叠加运力的恢复,西北,西南和山东地区的低端货源大幅涌入华东地区。当下随着华东港口价格的大幅回落,区域套利窗口开始关闭,内陆低端货源对于华东港口冲击弱化。

3.国际甲醇4月开工负荷回暖,国际供应偏松

2月份,伊朗ZPC两套合计330万吨装置受天然气供应短缺的影响停车10天后开车两天后再次停车,现仅有一套装置运行负荷在4成左右,阿曼年产110万吨的SMC装置也临时停车1周左右;印尼PML一套170万吨装置从1月下旬开始停车,至2月中旬开始恢复;特立尼达装置降负至6-7成,受此影响,2月份国际甲醇的开工率骤降至78.03,环比1月份-7.2%,同比去年-2.2%。当下,随着伊朗等国际甲醇装置的恢复,国际甲醇开工率上行,这意味着国际甲醇供应充足,外盘价格承压回落,后期国际装置开工率难言有太大下降空间,因而总体评估外盘供应偏松。

图6:国际主要装置月产量与进口 图7:国际主要装置甲醇开工率

资料来源:卓创,信达期货研发中心

4.外盘开始顺挂,关注外围表现

今年一季度由于国际甲醇装置陆续故障,导致全球供应处于偏紧格局,尤其是欧洲和美国地区价格更是一路冲击历史高点,国内价格也应声冲高至3100点,达到近三年历史峰值。但是后期随着国际装置的恢复,供应开始增加,外盘价格崩塌,价格一路下挫。

内外价差是衡量国内和国际供需平衡的指标之一,前期外盘倒挂内盘点位维持在200-300元左右,较高的到港成本意味着对于国内甲醇是个有力支撑,但是随着国内外供需平衡的转变,这种格局发生了根本性转折。

当下,CFR中国折人民币为2463元,港口价格为2550,外盘顺挂100元左右。因而外盘对于内盘价格的支撑也将弱化。

图7:甲醇外盘价格比较 图8:甲醇内外价差

资料来源:卓创,信达期货研发中心

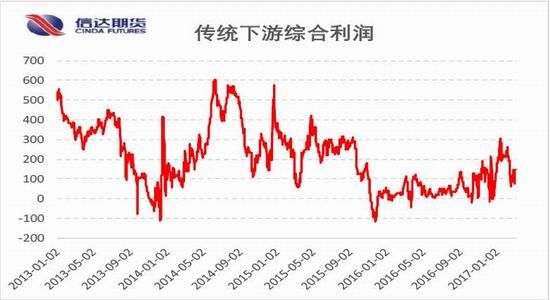

5.传统下游利润好转,开工负荷或继续提升

每年春节假期过后,都是传统下游逐步复苏的时期。全国醋酸、二甲醚、MTBE和甲醛装置也处于负荷提升期。目前传统下游的利润已经重回正值区域。利润决定生产,后期预计传统下游的开工负荷将持续上行。

图9:醋酸开工率季节性 图10:甲醛开工率季节性

资料来源:卓创,信达期货研发中心

图11:传统下游综合利润

资料来源:信达期货研发中心

6.MTO开工负荷提升,但现金流触及历史低位

进入3月份,随着港口和内陆部分烯烃装置开始陆续进入检修期,导致今年烯烃装置开工率处于阶段性低位。烯烃装置尤其是港口外采甲醇制烯烃装置存在的最大的问题就是利润较差,当下除了像浙江兴兴这种有其他终端下游的烯烃装置外,其他装置基本上处于亏损状态。如果下游利润不能得到有效改善,甲醇上行将面临较大阻力。

步入四月份,大唐多伦开始陆续开车,此套装置已停车半年以上时间,但是由于其是烯烃一体化装置,因而对于下游需求没有太大的影响。卓创资讯报道,下周也就是4月24-5.1期间,江苏盛宏83万吨烯烃装置有开车的可能性,此套装置甲醇全部依赖外采,去年年底由于江苏盛宏和常州富德两套装置同时开车,导致甲醇价格水涨船高,05合约一路暴涨200点,当时的运输也是个问题,但是不难看出,这套装置对于甲醇价格影响的重要程度。因而,后期我们要密切关注江苏盛宏等港口烯烃装置的恢复情况。

图12:MTO开工率季节性 图13:MTO模拟利润

资料来源:卓创,信达期货研发中心

7.港口持续去库

图14:港口总库存与价格 图15:华东地区库存季节性

资料来源:卓创,信达期货研发中心

3-4月份库存连续降低,港口总库存曾一度由3月初的92.47万吨下降到4月初的67.45万吨,降幅达25万吨。当下,库存在上周反弹后开始回落,港口总库存68.8万吨,去年同期57.84万吨,去年库存均值为76.78万吨;库存评估为较为中性水平。需密切关注港口到货以及成交情况

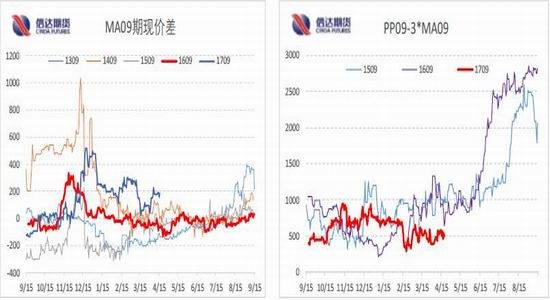

三。期现价差及主力持仓成本

1.期现价差

本月,甲醇贴水结构未改变。09基差200左右,相对于三月份增加100点。

PP05盘面加工费处于低位盘整期,目前加工费维持在500点左右,后期季节性处于上行通道中,关注PP下游表现。

图16:期现价差 图15:主力盘面加工费

资料来源:文华财经,信达期货研发中心

四。行情展望

原油层面:当下原油冲高后开始回落,源于市场对于美国页岩油产量大幅上涨的担忧;后期原油的变量有两个:OPEC5月份两次会议是否会达成延长减产协议,协议3个月和6个月市场的情绪也会不同;美国5月份页岩油产量具体表现如何,当下美国钻机连续增加,引发市场对于页岩油大幅增产的担忧。如果原油后期大幅下挫,国内商品或难独善其身。供应端处偏宽松格局

1.国际装置开工率上行,4-5月份供应量充足;2.春季检修期基本结束,大部分装置回归;需求端存增量

当下烯烃开工处于中性水平,未来需求变量点集中于江苏盛宏烯烃的开车情况,闻此套装置将于下周4月底开车,后期需持续关注;传统下游从季节性看,开工负荷处于上行通道。库存同比上涨,整体评估中性

3-4月份库存连续降低,港口总库存曾一度由3月初的92.47万吨下降到4月初的67.45万吨,降幅达25万吨。当下,库存在上周反弹后开始回落,港口总库存68.8万吨,去年同期57.84万吨,去年库存均值为76.78万吨;库存评估为较为中性水平。需密切关注港口到货以及成交情况传统下游利润尚好,MTO利润亏损

目前传统下游平均利润区间在100-200元,略高于去年;港口MTO利润核算亏损,或将拖累原料甲醇价格。

整体来看,在甲醇低位盘整期,上行驱动仍存

操作策略:

1.单边多09

入场点位2300,止损2200

2.多PP09-3*MA09价差

入场点位300-400,止损200

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。