中国多项数据开门红,经济企稳之势延续

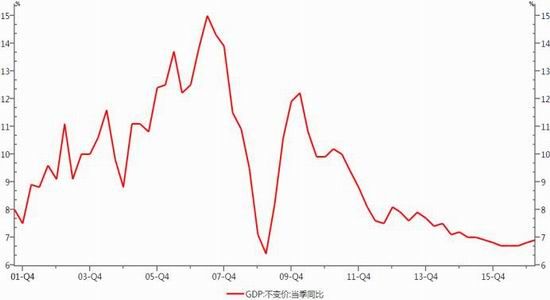

中国一季度GDP同比6.9%,创2015年三季度以来最高增速,好于预期,第一季度GDP增速为实现全年增速目标打下良好的基础;中国3月规模以上工业增加值创27个月新高,粗钢产量再创纪录;1-3月房地产开发投资同比名义增长9.1%,创两年新高,但受房地产政策调控影响,销售明显降温;中国1-3月城镇固定资产同比名义增长9.2%,增速为去年5月以来最高,民间固定资产投资进一步抬升,为2016年2月以来最高;3月社会消费品零售增速重回10%以上。中国多项经济数据实现开门红,经济企稳之势延续,不利于债市基本面改善。

金融去杠杆进一步深化,央行[微博]投放资金维持流动性紧平衡

近期监管对于金融去杠杆的进一步强化令资金市场情绪出现波动,委外赎回以及信用风险压制资金面。除此以外,月末压力显现,临近五一小长假,短期内资金面或将承压,但考虑到金融市场的稳定过度,央行或仍将在紧平衡的前提下适当进行资金投放。

操作建议

目前监管还处在摸底的过程中,大规模配置资金回流债市的情况并不可期,整体市场情绪并没有实质性的好转。短期来说,期债市场仍处在一个震荡偏弱格局,建议投资者空仓观望,同时继续关注近期监管层动向。

一。行情回顾

4月国债期货延续了今年以来的震荡走势,在近期监管层动作频频,金融去杠杆进一步强化的背景下,资金面承压。期债最近一轮反弹始于美联储加息落地后美债收益率的下滑,叠加近期国内通胀回落,国内债券收益率亦跟随下行,经过前一轮的反弹,国债期货基差已经得到较大修复。但是本月公布的经济数据显示中国经济企稳延续,同时现券市场需求也一般,缺乏对收益率进一步下行的支撑。在金融去杠杆进一步强化的背景下,委外赎回以及信用风险压制资金面,无论基本面还是资金面都不支持债市继续走强。国际环境方面,美国经济持续温和扩张,美联储高官频频释放鹰派言论提出缩表。众多国内外的不利因素作用下,中国10年国债收益率重返3.5%的阶段高位,国债期货延续偏弱震荡。

图1:十年期国债期货主力合约日K线图

资料来源:博弈大师,信达期货研发中心

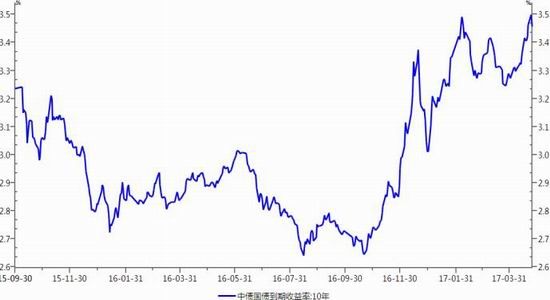

图2:中债国债到期收益率10年期走势

资料来源:Wind,信达期货研发中心

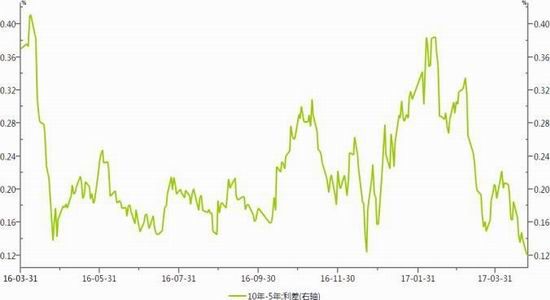

图3:10Y-5Y利差(%)

资料来源:Wind,信达期货研发中心

二。基本面分析

2017年第一季度,中国GDP的年化增长率为6.9%,略高于预期的6.8%,创2015年三季度以来最高增速,增长最强劲之时是第一季度末尾,这说明增长势头正延续到第二季度。第一季度GDP增速为实现全年增速目标打下了良好的基础。就目前来看,多种迹象表明中国经济正稳步增长,第一季度用电量及铁路货运指标(很多经济学家将此视为比中国GDP数据更为可靠的需求指标)强劲增长。

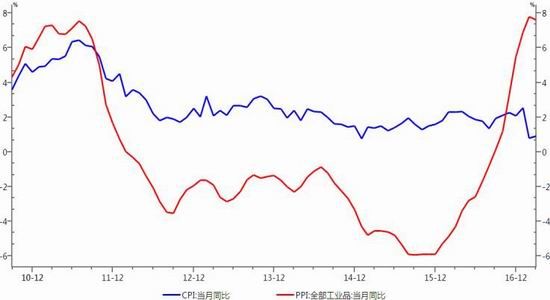

3月份CPI保持温和水平,同比上涨0.9%,稍高于2月份0.8%的涨幅,CPI环比下降0.3%。尽管3月份PPI继续保持高位,但涨幅由2月份的7.8%略微放缓至7.6%,PPI环比上涨0.3%。未来数月CPI通胀或在食品价格上涨及较低基数效应下有所回升。有见于劳动力成本上升及全球大宗商品价格反弹,维持2017年消费物价通胀2.0%的预测不变。有见于低基数效应逐步减退及大宗商品价格走势回软,我们预计未来数月PPI通胀或放缓。预期2017年全年PPI通胀或因疲弱的总需求受控在4.0%左右。3月份通胀数据显示整体通胀压力仍温和,通胀料不会为政策制定带来困扰,未来数月我们预期人民银行[微博]将继续维持中性偏紧的货币政策,以降低整体经济的负债率水平。

图4:GDP当月同比(%)

资料来源:Wind,信达期货研发中心

图5:CPI、PPI当月同比(%)

资料来源:Wind,信达期货研发中心

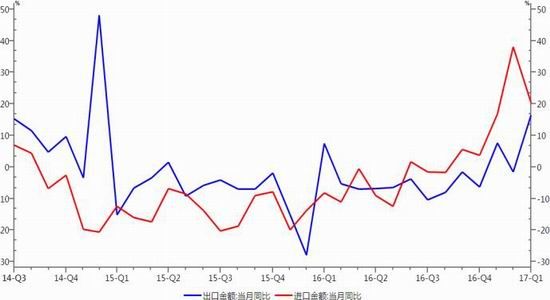

图6:进出口当月同比(%)

资料来源:Wind,信达期货研发中心

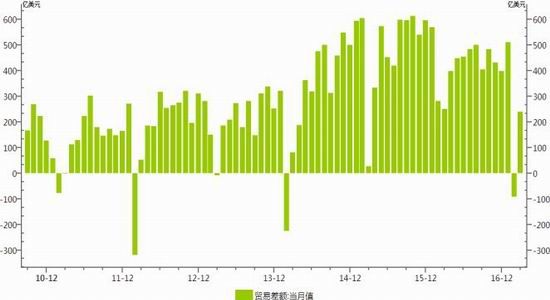

图7:贸易差额(亿美元)

资料来源:Wind,信达期货研发中心

3月进口同比(按美元计)20.3%,预期15.5%,前值38.1%。中国3月出口同比(按美元计)16.4%,预期4.3%,前值-1.3%,贸易帐(按美元计)239.3亿,预期125亿,前值-91.5亿。3月出口创两年最高增速大超预期,显示全球需求回暖。中国3月贸易形势改善,随着发达国家需求回暖,中国3月出口创两年最高增速;春节因素消退后,3月进口涨幅有所回落,贸易账亦转负为正。其中,中国3月对美欧日出口增速由负转正大幅反弹,出口远超预期,主要反映了外部需求整体较强。

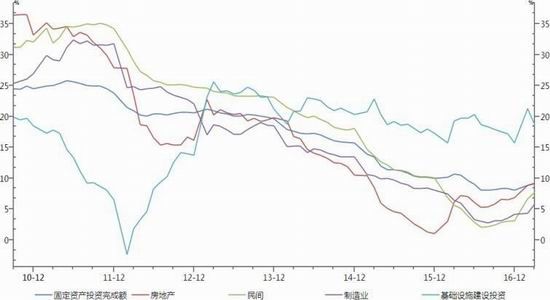

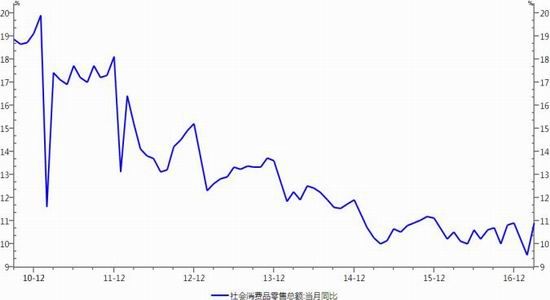

1-3月城镇固定资产投资同比名义增长9.2%,增速为去年5月以来最高,民间固定资产投资亦进一步抬升,为2016年2月以来最高,1-3月房地产开发投资铜币名义增长9.1%,创两年新高,但受房地产政策调控影响,销售明显降温。3月社会消费品零售增速重回10%以上,一季度最终消费支出对国内生产总值增长的贡献率为77.2%,比上年同期提高了2.2个百分点。

图8:固定资产投资累计同比及分项(%)

资料来源:Wind,信达期货研发中心

图9:社会消费品零售总额

资料来源:Wind,信达期货研发中心

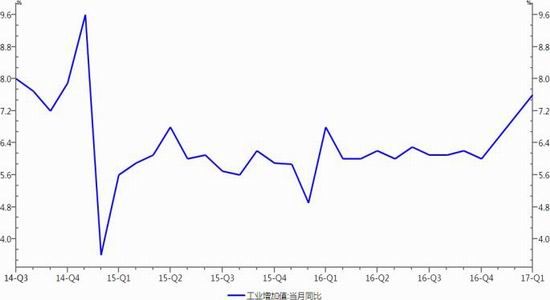

3月规模以上工业增加值同比实际增长7.6%,比1-2月份加快1.3个百分点。从环比看,3月份,规模以上工业增加值比上月增长0.83%。一季度,规模以上工业增加值同比增长6.8%。中国3月规模以上工业增加值创27个月新高,粗钢产量再创记录。

图10:工业增加值同比(%)

资料来源:Wind,信达期货研发中心

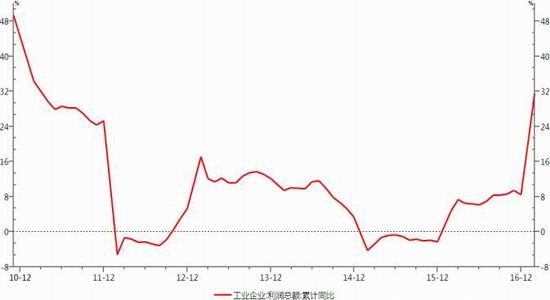

图11:工业企业利润总额同比(%)

资料来源:Wind,信达期货研发中心

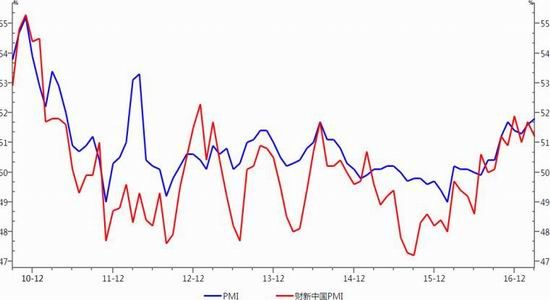

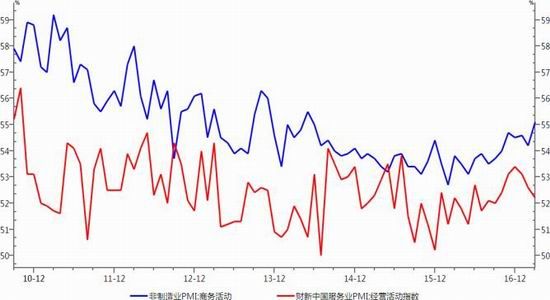

3月官方制造业PMI51.8,创近5年新高,高于预期和前值,连续8个月位于荣枯线上方,为2012年4月以来新高,官方制造业PMI连续两个月上升,制造业持续保持稳中向好态势,主要受生产和市场需求增速加快,制造业经营状况持续转好,进出口延续扩张态势以及原材料价格涨势趋缓这四点因素影响,制造业持续向好,表明中国经济企稳之势延续。同时,非制造业扩张步伐进一步加快,3月非制造业商务活动指数为55.1,比上月上升0.9个百分点,升至近三年的高点。

12:制造业PMI

资料来源:Wind,信达期货研发中心

图13:非制造业PMI

资料来源:Wind,信达期货研发中心

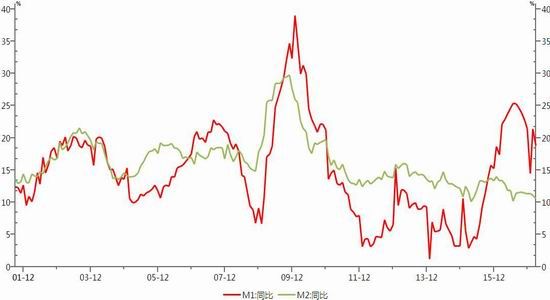

3月广义货币(M2)余额159.96万亿元,同比增长10.6%,增速分别比上月末和上年同期低0.5个和2.8个百分点;狭义货币(M1)余额48.88万亿元,同比增长18.8%,增速分别比上月末和上年同期低2.6个和3.3个百分点。3月M2继续回落,增速为2016年7月以来新低,这体现了去杠杆和货币政策转紧的调控作用。

图14:M1-M2剪刀差

资料来源:Wind,信达期货研发中心

3月份社会融资增量20619亿元,其中,人民币贷款新增10173亿元,外币贷款288亿元,委托贷款2039亿元,信托贷款3112亿元,未贴现银行承兑汇票2388亿元,企业债券融资140亿元。新增人民币贷款规模不及预期,而新增社融规模超过预期并位于2万亿上方,两者趋势出现背离。由于新增人民币贷款包含在社融之内,所以两者背离趋势是由于社融中其他融资部分3月增量较大造成的。具体来看,主要是委托贷款、信托贷款以及未贴现银行承兑汇票新增规模较大,三者相加为7539亿元。表内信贷不及预期,表外业务在2月份大幅缩减之后卷土重来。

图15:新增人民币贷款

资料来源:Wind,信达期货研发中心

图16:社会融资规模

资料来源:Wind,信达期货研发中心

17:居民户:中长期贷款

资料来源:Wind,信达期货研发中心

图18:非金融性公司:中长期贷款

资料来源:Wind,信达期货研发中心

三。流动性分析

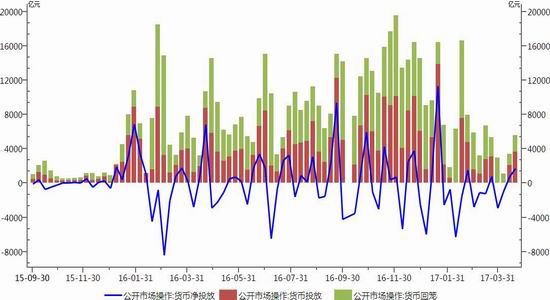

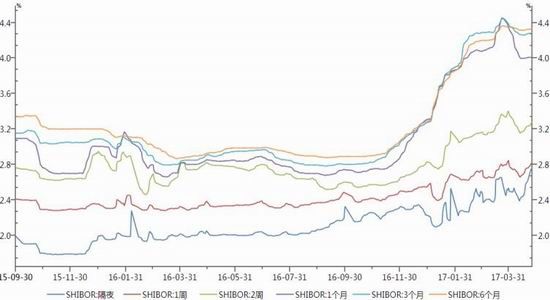

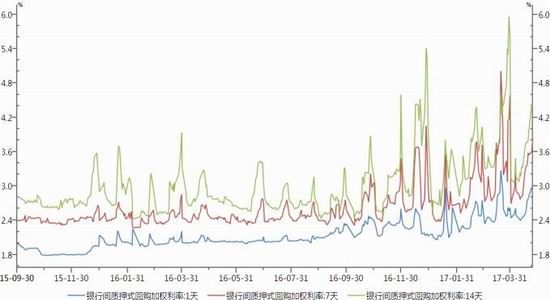

近期央行在公开市场操作以小幅投放资金为主,资金面整体维持紧平衡状态,资金利率显著上行。造成资金面承压的最主要的就是监管对于金融去杠杆的进一步强化令资金市场情绪出现波动,委外赎回以及信用风险压制资金面,以及上周二MLF的到期和企业缴税也有一定影响,为呵护流动性,央行进行了4955亿MLF操作。除此以外,近期月末和五一小长假临近,资金压力仍将继续承压,央行或仍将在紧平衡的前提下适当进行资金投放。SHIBOR利率全线走高,短期资金面继续延续压力模式,监管余波可能对资金面带来一定的负面影响,仍需对市场流动性维持警惕。

图19:公开市场操作(亿元)

资料来源:Wind,信达期货研发中心

图20:SHIBOR(%)

资料来源:Wind,信达期货研发中心

图21:银行间质押回购加权利率(%)

资料来源:Wind,信达期货研发中心

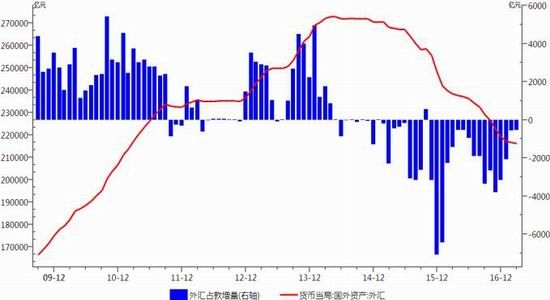

图22:外汇占款(亿元)

资料来源:Wind,信达期货研发中心

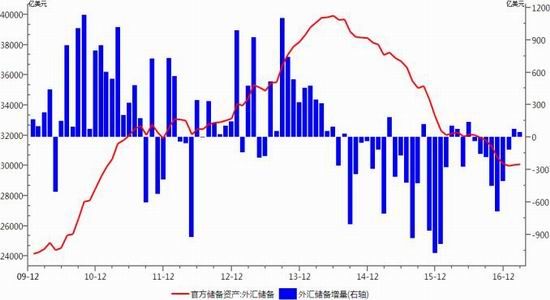

图23:外汇储备(亿美元)

资料来源:Wind,信达期货研发中心

3月外汇占款较上月减少546.91亿元,为连续第17个月下降。2月外汇占款环比下降581.1亿元。3月外汇储备30091亿美元,连续两个月回升。外管局指出,3月国际金融市场总体平稳,非美货币对美元汇率总体小幅升值,资产价格变动不大,外汇储备所投资的货币和资产之间发挥了此消彼长的分散化效应,外汇储备规模基本稳定。人民币贬值预期的持续走弱是3月外储回升的一大支撑,而外储连续两个月回升很可能意味着此前中国资本流出的压力已经有所缓解。

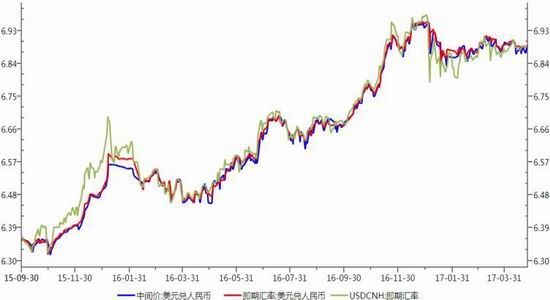

图24:美元兑人民币汇率

资料来源:Wind,信达期货研发中心

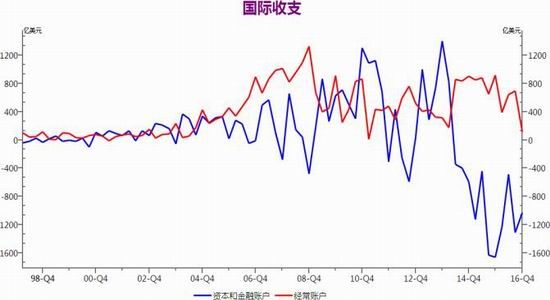

图25:国际收支

资料来源:Wind,信达期货研发中心

四。债券供需分析

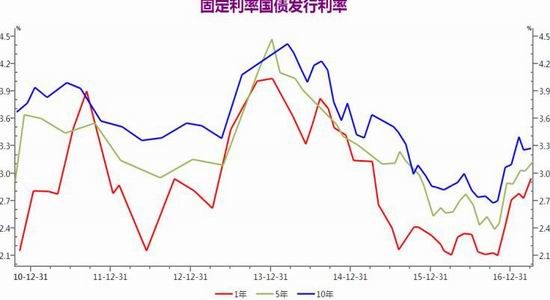

年初债券市场发行量通常位于全年低点,3月记账式国债总计发行1600亿元,较1月减少100亿元,与往年相比处于较高水平。主要期限国债发行利率较2月有所上行,总体来说,国债现券需求一般,现券市场需求仍然较疲弱,缺乏对收益率进一步下行的支撑。

图26:记账式国债发行量(亿元)

资料来源:Wind,信达期货研发中心

图27:固定利率国债发行利率(%)

资料来源:Wind,信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。