观点要点:

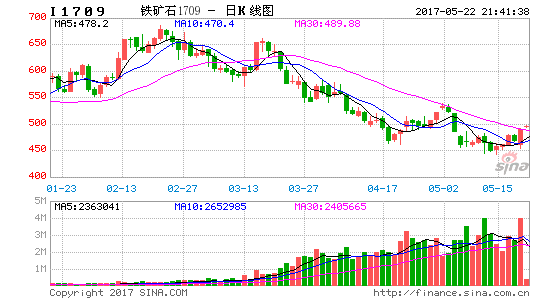

4月的黑色金属价格整体弱势下行,铁矿石期货价格则再下了一个台阶,I1709合约整月下跌5.62%。供应端方面,港口1.3万亿吨库存压顶,而内矿复产尚处在进程当中,压力会在一季度末逐步显现。需求端,钢坯价格下行,钢厂资金有所趋紧,其对于矿石并无明显采购意愿,厂内进口矿库存基本保持低位。经济数据方面,销售和新开工有所分化,需求前景不太明朗。因此,我们认为铁矿中长期偏空格局不变。操作上,盘面在创出新低后,开始反弹,当前反弹情绪仍在,建议空单暂避。

图1:铁矿1709合约

来源:文华财经、东兴期货研发中心

铁矿石

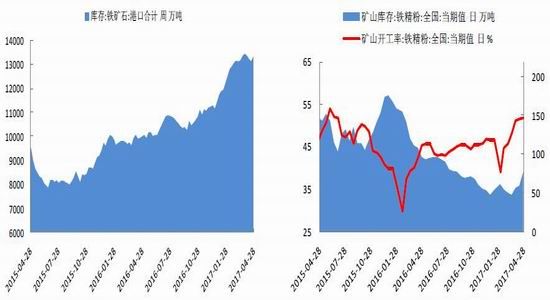

港口库存高企,内矿复产进行中

截止至4月28日,港口库存方面较上月下跌123至1333万吨,仍处于历史高位,进一步来看,钢厂一季度末面临着较大的库存消化压力,其选择将进口矿库存转卖,造成市面上的可售矿或超过8000万吨,高于市场预期。另一方面,矿山开工率逐月上涨,截止至4月底,开工率较上月上涨0.3至51.8%,此番源于去年年底矿价再次冲破60美金,重拾上涨态势,引燃了内矿复产情绪,那么算上审批流程等时间,压力会在一季度末开始逐步显现,对于矿石供应端的冲击不容小视。

图2:铁矿石港口库存处于历史高位(周,万吨) 图3:矿山开工率连续上涨(日,%)

来源:WIND、东兴期货研发中心

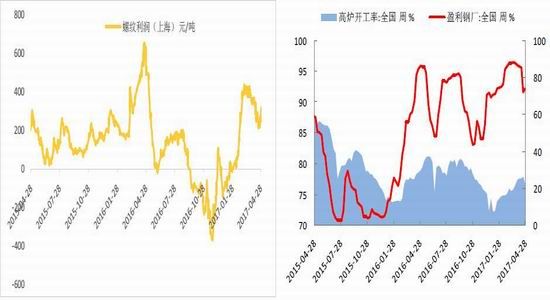

钢厂利润收窄,终端需求分化

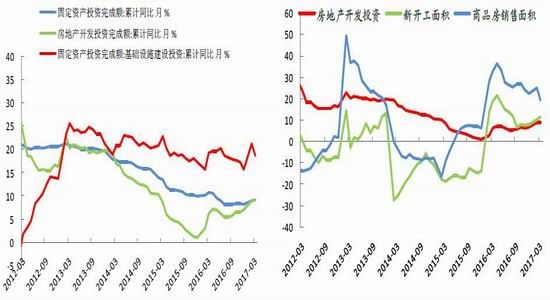

根据我们的测算,当前吨钢现货利润虽然收窄至272元,而盈利钢厂比例较上月下跌12.89至74.23%,跌幅较大,一定程度上抑制了铁矿的需求。从高炉开工率上来看,4月份高炉开工率不升反降,较上月下降0.83至76.52,厂家对节后金三银四需求存疑,高炉复产进程较为缓慢。经济数据方面,基建拐头向下,而房地产投资虽然走高,但商品房销售和新开工有所分化,终端需求前景不太明朗。

图4:螺纹钢盘面利润收窄(日,元/吨) 图5:高炉开工率和盈利钢厂均有所下跌(周,%)

来源:WIND、东兴期货研发中心

图6:固投上涨但基建开始回落(月,%) 图7:销售和新开工有所分化(月,%)

来源:WIND、东兴期货研发中心

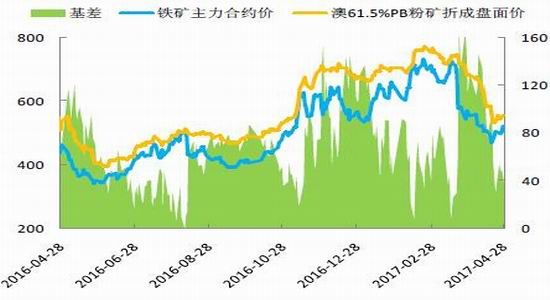

基差大幅收窄,结构性紧缺问题缓解

现货端,步入3月份之后,我们观察到中高品矿库存增长明显,已经不存在明显的缺货问题。从铁矿石基差上来看,截止至4月底,基差较上月下跌94至35元/吨,跌至了一个偏低的水平。结构性紧缺问题的缓解,令现货端对于期货盘面难有明显的支撑。

图8:铁矿石基差偏低(日,元/吨)

来源:WIND、东兴期货研发中心

操作策略

总体来看,供应端对于铁矿的压力将中长期压制其价格。而需求前景仍然不明朗,当前基本面尚不支持铁矿价格反转。操作上,鉴于近期盘面价格创出新低后反弹情绪仍在,09合约空单暂避,观望为主,跨期套利方面,可轻仓布局9-1正套。

东兴期货 沈巍

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。