甲醇:4月甲醇净进口如预期进一步增加,甲醇产量增加,4月下旬起华北甲醛、醋酸装置开工率因环保政策回落。甲醇供需好转的不如预期,但甲醇隐性库存去化后进入了去显性库存阶段。

5月,除了前期检修装置复产,山东凤凰和明水大化计划于5月上旬分别扩产20、60万吨/年;需求方面,盛虹将在5月逐渐提高负荷至65%左右,常州富德复产中,阳煤恒通亏损后期短修。

阳煤恒通装置的盈亏平衡点或成为甲醇反弹的上方压制。而下方成本支撑为产地成本对应的华东区域价格,短线成本支撑在2300附近,中线关注烯烃装置启动和上游装置扩产的多空博弈。西北-华东地区价差或维持高位。此外,关注进口冲击对盘面的影响。

数据显示,2017年4月甲醇产量预估值为454.24万吨,总供应量预估值为514.24万吨,总需求预估值为502.15万吨。其中,净进口量预估值为58万吨,与此前预期相符,在高进口利润的前提下,4月甲醇到港量较3月进一步攀升。月内,甲醇产量超预期增长,4月下旬起华北甲醛、醋酸装置开工率因环保政策回落。这导致4月甲醇供需平衡表差于3月,月度供应过剩量为12.09万吨。年内累计数据来看,截止到4月,总的供应过剩缺口为130.34万吨,较上期增长12.09万吨。我们以2016年全年的供应过剩数据来看,全年累计过剩量为319.7万吨,而年终显性库存较年初值变化不大。这意味着甲醇贸易端和下游厂商备货端对甲醇隐性库存的消化极限值,约为每月28万吨左右。4月供应盈余增量低于隐形库存的消化,同时显性的港口库存得以回落。这与3月甲醇供应盈余大幅走低(8.13万吨)而显性库存数据仍攀升的格局是不一样的。这意味着隐性库存的去化已经接近尾声,进入了显性库存消化周期。然而,这是建立在进口依存度偏低的基础上的。

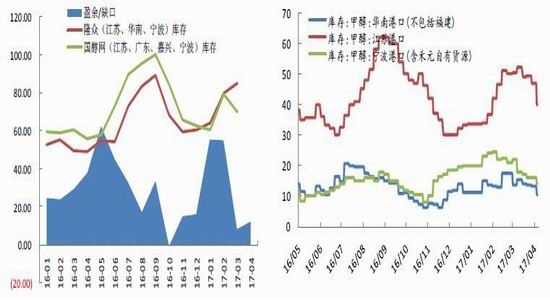

图1:甲醇供需平衡表月度图 图2:甲醇主要港口库存走势图

来源:国醇网,东兴期货研发中心

截止至4月27日,沿海港口库存(不包括浙江)有所下降。其中,江苏港口库存43万吨,较上周下降6万吨;广东港口库存7.4万吨,较上周下降0.5万吨。另外,浙江地区库存16.9万吨,较上周下降0.8万吨。数据显示,港口库存于4月份起高位回落。而国醇网的数据于3月底已出现下滑。其中,3月30日江苏库存较上一期下降5.5万吨,降幅达11.22%;嘉兴库存较上一期下降1.万吨,降幅达18.46%。江苏库、嘉兴库的消化,来源于盛虹、富德MTO装置的开工。

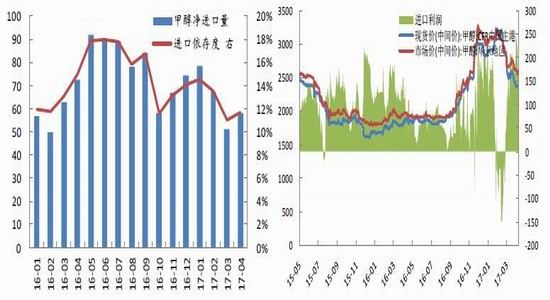

图3:甲醇净进口量及进口依存度走势图 图4:中国主港进口利润

来源:国醇网,东兴期货研发中心

需求方面,4月下旬起,受环保限产以及后期“一带一路”会议的影响,甲醛、醋酸开工率下滑。华北及山东地区的甲醛供应占比达20%左右,醋酸供应占比达25%左右。

在统计的样本开工中,原料甲醇开工上升0.2个百分点,下游甲醛开工上升1.2个百分点,二甲醚开工上升0.5个百分点,醋酸开工上升1个百分点,烯烃开工下降4.6个百分点,DMF开工下降0.9个百分点。醋酸市场价格大幅下滑。原料甲醇价格下滑较为明显,部分下游受环保影响,需求减弱,市场交投气清淡,预计价格以下滑为主。同时,装置方面,江苏索普,山东兖矿,上海华谊等装置恢复正常运行,未来或提振甲醇需求。

此外,主产区MTBE价格上涨,整体销售情况良好。丙烯市场价格以下跌为主。虽然场内供应有所减少,但下游需求亦有萎缩,市场交投氛围清淡,业者心态欠佳。

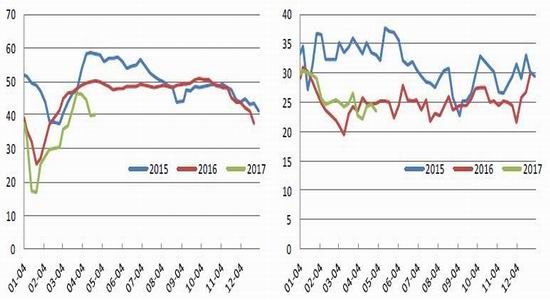

图5:甲醛装置平均开工率 图6:二甲醚装置平均开工率

来源:国醇网,东兴期货研发中心

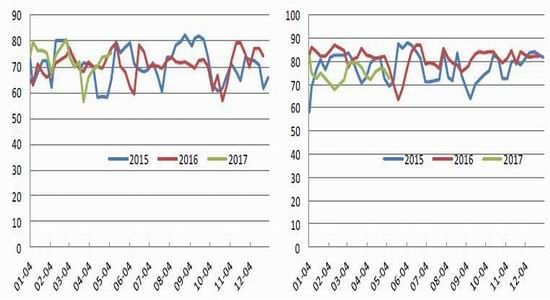

图7:醋酸装置平均开工率 图8:MTO/MTP装置平均开工率

来源:国醇网,东兴期货研发中心

4月份集中检修的甲醇企业于4月底及5月初陆续重启,包括新能凤凰(72万吨/年)、临涣焦化(20万吨/年)、河南晋开(30万吨/年)等。此外,山东凤凰和明水大化计划于5月上旬分别扩产20、60万吨/年。结合近期复产的装置,预计5月国内甲醇供应为主要增量,预计增量为22万吨。进口方面,因进口利润维持高位,在净进口量进一步攀升的预期下。4月份受国际装置恢复影响,整体外盘供应量恢复,然因3月下旬附近阿拉伯地区“新年”因素影响,部分伊朗现货流入中国市场仍相对有限,故4月份中国甲醇进口量或稍有增加,然整体增量有限,或在65万吨附近;5月进口方面,整体增量多以伊朗货为主,且部分烯烃长约量或推迟至5月份,加之中东、东南亚等地装置多运行平稳,初步预计5月份中国甲醇进口量或继续增加,初步预计在70万吨以上,待跟踪。

综上可知,总供应增量或达到30万吨以上。供应的增量,主要需要外采甲醇的烯烃装置来消耗。

烯烃方面,据传盛虹将在5月逐渐提高负荷至65%左右,常州富德复产中,阳煤恒通亏损后期短修。西北、华北主产区的扩产和港口区烯烃装置的投产,将导致产区和需要销区的价差维持高位。

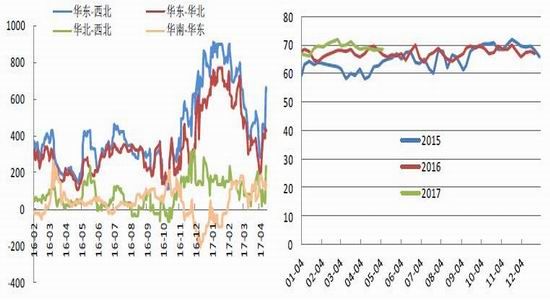

图9:甲醇主要区域价差走势图 图10:甲醇装置平均开工率图

来源:国醇网,东兴期货研发中心

阳煤恒通装置的盈亏平衡点或成为甲醇反弹的上方压制。而下方成本支撑为产地成本对应的华东区域价格,短线成本支撑在2300附近,中线关注烯烃装置启动和上游装置扩产的多空博弈。西北-华东地区价差或维持高位。

东兴期货 吴梦吟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。