焦炭需求——钢厂仍有利润,开工率持续上升

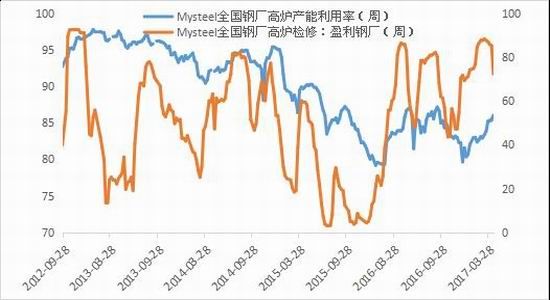

目前,钢材需求情况并不乐观,社会库存进入消化阶段,钢价承压下行,钢厂利润出现回落。然而炼钢利润仍然处于钢厂可以接受的范围内,整体而言4月份钢厂的复产、增产仍在继续,最新一期数据显示钢厂高炉利用率为86.06%,剔除淘汰产能后利用率为91.01%,同比增3.18%。持续上升的钢厂产能利用率和开工率比较直观的说明了焦炭的需求状况目前来说较为良好,焦炭的现货价格稳中偏强。

图1:高炉开工率

图2:焦炭价格

来源:WIND,东兴期货研发中心

焦炭供给——生产积极性高,焦化开工率高位

4月焦炭现货表现强势,交易氛围良好,出货顺畅,下游良好的需求和低库存使得焦化利润节节攀升。在此背景下焦化开工率持续走高,大中小型焦企焦化开工率分别为81.72%、74.82%、74.4%,100家焦企焦炉开工率为79.39%,连续6周保持上升。目前焦化企业复产增产积极性较高,但考虑到近日环保限产督查力度加大,以及后市钢材走弱的预期,接下来焦化开工率或许会出现反复。

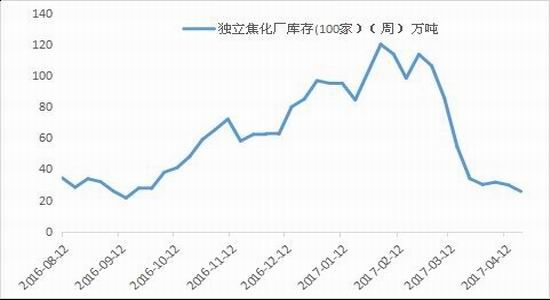

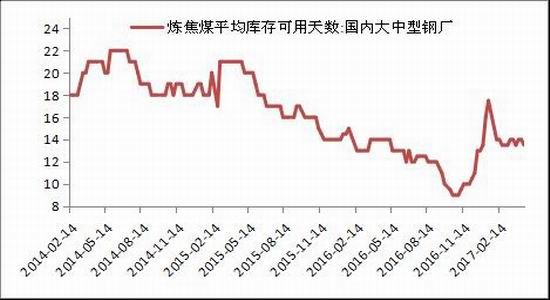

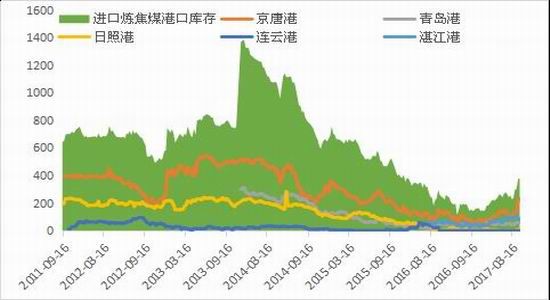

库存方面,焦炭港口库存较稳,最新一期数据四港合计库存282万吨较上期数据下降14.5万吨。焦化厂焦炭库存持续保持低位,4月21日数据显示为100家独立焦化厂库存为25.71万吨,部分焦化厂已达到厂内0库存。焦化厂的低库存也是焦炭现货价格近期保持坚挺的主要原因之一。而由于焦炭挺价意愿强,叠加钢材市场预期不乐观,观望气氛浓厚,国内大中型钢企并没有进行大规模补库存,钢企焦炭平均可用天数维持在9天不变。

图3:焦化企业开工率

图4:焦炉开工率

图5:独立焦化厂库存

图6:国内大中型钢厂焦炭库存平均可用天数

来源:WIND,东兴期货研发中心

综合看来,钢材的终端需求方面整体已出现回落,虽然短期内并没有确凿的数据表明螺纹钢需求走弱,但板材需求低迷,且对于房地产今年走弱的预期,以及钢材季节性的需求波动,市场上普遍抱有先高后低的看法。在此背景下,叠加钢材库存去化不理想,钢厂钢材价格承压,预计将震荡下行。并且,从高炉的产能利用率上看来,长流程钢厂的产能提升空间已经十分有限。目前市场实际情况是,焦炭的开工率持续上升,环保限产对供给并没有根本性影响,供给将逐渐宽松;焦企库存较低,钢厂开工率居高却没有进行大幅补库存,其中包含了对后市不乐观的预期;焦炭的现货价格在下游弱势的情况下十分坚挺,至今未出现松动迹象,钢厂近期的弱势无法接受较高的焦价,种种迹象表明焦企与钢企某种意义上正在进行“博弈”,目前市场观望情绪加重,钢材若进一步走弱,预计焦炭很难“独善其身”,焦炭自3月以来的强势表现或在将被下游压制,出现拐点。目前(截至4月27日),期货市场09合约焦炭价格为1598,现货价格为2125,贴水幅度已经接近30%,某种意义上或许也是市场预期给出的一个答案,但过高的贴水必定会导致期价的反弹以及剧烈波动。在焦钢博弈加剧和深贴水的背景下,09焦炭预计将震荡运行。

焦煤供需——黑色走弱,或难以提涨

焦煤方面,前期受澳洲飓风的影响,焦煤进口受此影响,有所下跌。但近期随着澳洲铁路的恢复,进口煤价不再强势。2月焦煤进口量为443.4万吨,同比增长68.37%。

库存方面,焦煤港口库存正处于消化过程中,最新一期数据有所降低,港口合计库存136万吨,较月初升高14.6万吨。国内大中型钢厂炼焦煤平均可用天数为13.5天,近期比较稳定。焦化厂在三四月份对焦煤进行补库存,鉴于焦化开工率持续上升,目前看来需求端补库存属于较为乐观的迹象,但在下游如此高开工率下,煤炭供给仍然较为宽松,现货炼焦煤的涨幅也比较有限。

综上所述,从整个黑色产业链的角度看,虽然钢厂的利润逐渐转移到了焦化厂利润,但焦化利润传导至煤炭端目前看来没有进展。鉴于焦煤整体供给偏松,各个环节库存充裕,下游钢价走弱以及焦炭限产等因素,焦煤未来或难以提涨,大概率将走弱。

图7:焦煤进口

图8:国内大中型钢厂炼焦煤库存

图9:焦煤港口库存

图10:100家独立焦化厂连焦煤库存

来源:WIND,东兴期货研发中心

焦化利润

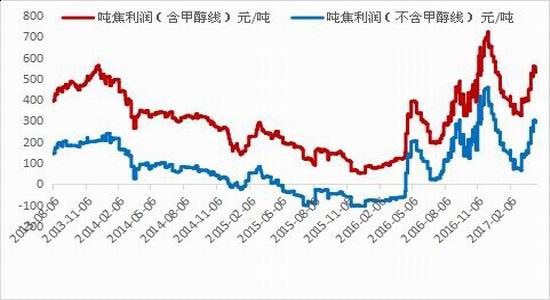

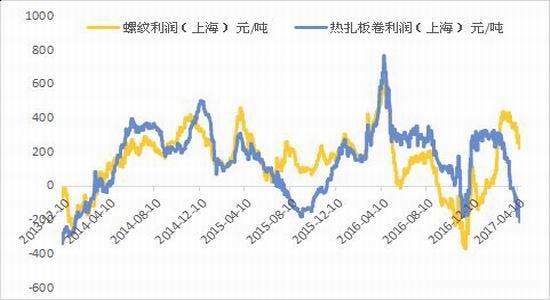

在经历了春节后利润一波快速上涨之后,钢价迎来调整,钢厂利润受到挤压,下滑明显。经测算,最新数据表明螺纹利润219.6元/吨,热卷由于需求不振,利润为-203.8元/吨,已陷入较为严重的亏损状态。焦炭利润方面,钢厂开工率和产能利用率居高不下,叠加焦炭厂低库存,焦化利润持续攀升,焦化利润为124.6元/吨,含甲醇装置的生产线吨焦利润为531.9元/吨,不含甲醇装置的生产线吨焦利润为292.8元/吨。然而,焦化利润目前或已面临拐点。由于低库存和下游需求旺盛,焦炭现货价格在黑色系整体走弱的背景下近日表现稳中偏强,但钢厂利润受挤压,钢材走弱,钢厂对焦炭的采购已经转为观望态度,焦炭坚持挺价将会面临钢厂压制,此情形或难以维系。焦化开工率若持续上升,钢材继续维持弱势,焦炭现货价格或将补跌走弱。

图10:吨焦利润

图11:吨钢利润

来源:WIND,东兴期货研发中心

操作建议

综上所述,在终端需求预期走弱,钢材低迷的大背景下,焦炭利润已经处于高位,若焦化开工率持续上升,或出现可逢高做空焦化利润的机会。焦炭1709合约目前的贴水幅度较大,焦炭期价大幅反弹修复贴水的可能性较小,焦炭现货补跌修复贴水概率较大。但不合理的深贴水将造成期价反弹,在焦炭现货价格稳定的情况下亦可轻仓逢低试多焦炭,须及时止盈。焦煤在黑色系走弱的背景下亦难以实现补涨,且焦煤现货提涨的可能性较小。焦煤1709合约目前已处于低位,建议暂时观望。

动力篇

动力煤消费进入淡季,补库存结束或开启跌势

今年以来,煤炭供给侧改革将不再实施276工作日的激进限产措施,山西地区还将释放7000万吨先进产能,随着产量逐步恢复,煤炭供给端逐步宽裕,供需矛盾得以缓解。虽然,火电维持较大幅度的增长,但电厂、港口库存已经见底回升,运费成本也大幅降低,一旦补库存周期结束,动力煤价格或将走弱。

动力煤需求——火电发电量维持较快增速,电厂煤耗延续回升,电厂库存见底回升

一季度,火电发电量维持较快增速,动力煤需求稳定增长。2017年1-3月,火电累计发电1.14万亿千瓦时,累计同比增加7.40%。与此同时,2017年1-3月,水电累计发电1938亿千万时,累计同比减少-4.10%。火电增速较快也受益与枯水期,水电的增速下滑,随着气温的回升,水电的丰水期即将来临,按照季节性规律,水电发电量将稳步回升,取代部分火电份额,因此进入消费淡季后,动力煤需求或出现回落。

由于今年春节较早,2、3月份由于工业用电的恢复,动力煤需求稳定增加。2017年1-3月,六大电厂累计煤炭消耗量5257.35万吨,累计同比大幅增加13.50%。

煤耗的快速回升导致电厂库存出现比较明显的下降,但伴随产量的逐步释放,电厂自3月下旬开始补库存。4月21日当周,六大电厂煤炭库存1038.7万吨,自3月24日低点已经回升近100万吨,库存紧张情况得到明显缓解,六大电厂煤炭库存可用天数15.8天,环比增加0.7天。

图1:火电发电量及累计同比

图2:水电发电量及累计同比

图3:六大电厂日耗

图4:六大电厂煤炭库存

来源:WIND,东兴期货研发中心

煤炭库存——港口库存和煤矿库存均快速下降

目前符合安全标准的所有煤矿,都按330个工作日组织生产,随着电厂库存的回升,港口库存也出现比较明显的回升,供给端的紧张程度的到大幅缓解,动力煤现货价格也因此承压。

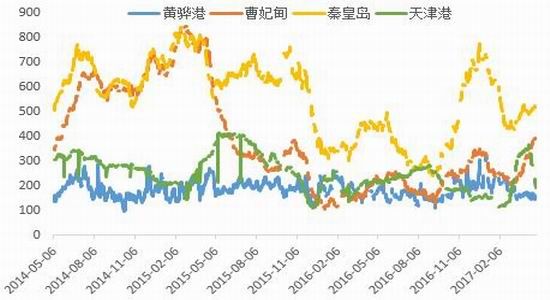

数据显示,2017年4月27日,秦皇岛港煤炭库存519万吨,延续回升态势,黄骅港煤炭库存150.9万吨,维持低位水平,曹妃甸港煤炭库存394.1万吨,延续回升态势,天津港煤炭库存190.95万吨,延续回落。指标港口秦皇岛港库存的稳步回升,显示煤炭供给正逐步释放。

煤矿库存也自2015年见顶后,一直处于下降过程中。截至2017年3月,全国重点煤矿库存2880.54万吨,环比下降5.59%,推断煤矿库存向港口转移。

因此,港口库存、电厂库存已经自年内低点稳步回升,伴随补库存周期,动力煤价格短期或压力不大,但补库存周期结束后,需求趋缓,动力煤下行压力或将逐步显现。

图5:煤炭港口库存

图6:煤矿库存

来源:WIND,东兴期货研发中心

煤炭产量、进口——煤炭产量逐步恢复,进口增速见顶回落

2017年1-3月,我国原煤累计产量8.09亿吨,累计同比小幅下降0.3%,下降幅度较1-2月的1.7%已经明显收窄,伴随330工作日的继续实施,煤炭产量或将继续稳步回升。值得一提的是,2016年4月开始,全国范围内严格执行276工作日,产量自2016年4月起出现明显回落,2017年不再实施276工作日限产措施,鉴于去年的基数较低,自2017年4月起,煤炭产量同比增速或大幅上行,因此动力煤价格或将承压回落。

2017年1-3月,中国煤炭进口6471万吨,同比增加33.80%,虽然进口仍保持较大幅度的增长,但进口增速已经出现连续回落,随着国内供给的逐步释放,煤炭进口增速或将延续回落。

图7:煤炭产量及累计同比

图8:煤炭进口量及累计同比

来源:WIND,东兴期货研发中心

煤炭调度——港口铁路调入量减少,锚地船舶维持低位

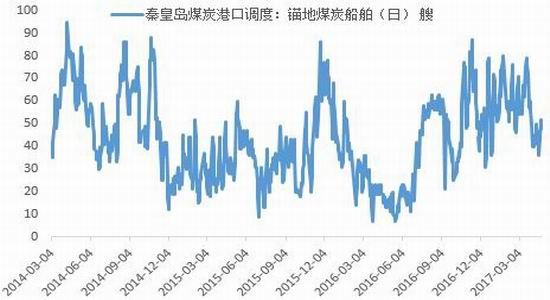

2017年4月27日,秦皇岛港吞吐量54.80万吨,延续弱势。2017年4月27日,秦皇岛港铁路调入量54.3万吨,4月铁路调入量整体低于3月水平,因为大秦铁路自4月5日开始检修,影响部分运力。2017年4月27日,秦皇岛港锚地船舶48艘,位于较低水平,显示煤炭短期需求不强。

图9:港口吞吐及铁路调入

图10:锚地船舶

来源:WIND,东兴期货研发中心

煤炭运费——近海运费大幅回升,BDI亦出现反弹

由于大宗货物总体需求走弱,沿海运费延续快速下跌趋势,4月28日,秦皇岛至广州运费33.0元/吨,月环比大跌27.47%。秦皇岛至上海运费24.7元,月环比大跌31%。

BDI指数也出现明显下滑,4月27日,BDI报1134点,月环比下跌12.57%,反应煤炭、铁矿石等大宗商品运费的BCI报1798,月环比下跌30.77%。

因此,运费成本大幅下降,也将抑制北方港口下水煤价格。

图11:内海运费

图12:BDI

来源:WIND,东兴期货研发中心

操作建议

综上所述,虽然目前动力煤需求尚无走弱迹象,但伴随取暖季结束,水电将逐步恢复取代部分火电份额,不再实施276工作日限产措施将导致产量逐步恢复,供给将逐渐变得宽松。港口、电厂库存补库结束,需求或将走弱,因此动力煤价格或将阶段性走弱。ZC1709合约背靠550逢高抛空,运行区间500-550,注意控制仓位。

东兴期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。