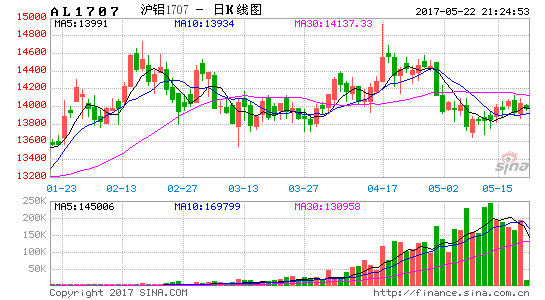

基本面:供应压力依然巨大,基本面有继续恶化的可能性

供应:原料供应充足,电解铝供应压力巨大

需求:终端需求增长乏力,铝材涨幅收窄

成本:成本中枢下移,支撑效应减弱

政策面:采暖季北方限产以及供给侧改革支撑铝价

风险点:电解铝成本大幅上升,供给侧改革进度不及预期

策略方面:

从基本面角度来看,上游供应充足,成本下降,铝企投产意愿浓厚,而下游需求增长乏力,基本面存在继续弱化的可能性。但在供给侧改革等政策因素的支撑下,铝价不宜过分看空。预计5月份铝价运行依然会以盘整为主,震荡区间或位于14000-14500。同时,不排除资金趁供改之势大幅拉升铝价的可能性,短期波动率或有所放大。

铝土矿:供应相当充足

图1:2017年铝土矿进口相当充足

自从2016年马来西亚颁布铝土矿开采禁令之后,澳大利亚和几内亚逐渐成为我过铝土矿主要进口国。2017年3月,我国铝土矿进口量506.86万吨,同比微跌0.8%;1-3月累计进口量1391.78万吨,同比增长2.08%,其中从澳大利亚和几内亚的进口量分别为589.57万吨和483.76万吨,分别增长47.76%和185.67%,合计占我国铝土矿进口总量的77%。

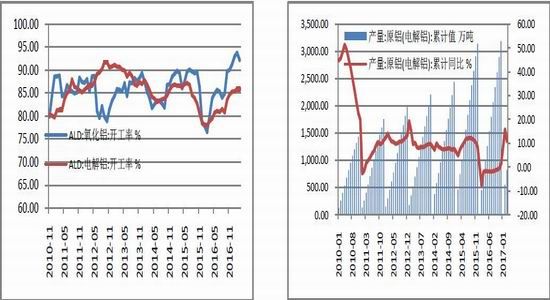

氧化铝:产能充分释放,氧化铝供应重现过剩格局

2016年四季度随着氧化铝价格大幅上涨,氧化铝厂逐渐扭亏为盈。2017年年初氧化铝价格一度超过3000元/吨,在高利润的驱使下,氧化铝企业投产意愿高涨。据阿拉丁统计,2017第一季度全国氧化铝投产产能超过7000万吨,开工率超过90%,远超2016年84%的平均水平。产量方面,国统局

图2:2017年氧化铝重现过剩格局

来源:wind,东兴期货投资咨询部

数据显示,2017年3月氧化铝产量631.22万吨,同比增长31.86%,1-3月份累计1806万吨,同比增长25.85%。

而氧化铝需求方面,根据国统局数据,2017年1-3月份电解铝累计产量820.10万吨。按照1.93:1的产出比例,在不考虑进出口和非冶金氧化铝需求的情况下,第一季度我国国产氧化铝过剩量达到223.2万吨。而同期我们氧化铝净进口量达到90万吨,因此,氧化铝实际过剩量达到300万吨以上。

电解铝:供应压力依然巨大

进入2017年以后,铝价整体运行区间位于13000上方。铝价高位运行带动企业生产积极性。据阿拉丁统计,2017年1-3月份电解铝开工率均超过85%的水平,远高于2016年平均81%的水平。产量方面,根据国统局数据,2017年3月我国电解铝产量270.7万吨,同比增长2.5%;1-3月份累计产量820.1万吨,同比增长10.9%。而据SMM统计,2017年1-3月份电解铝产量898.8万吨,同比增长21.99%。

总体来看,上游原料供应充足,且短期内难以出现供应不足的情况难。同时,铝价企稳于14000上方,铝企生产意愿浓厚,短期内电解铝供应压力难以改善。

图3:2017年企业投产意愿高涨,开工率上行 图4:2017年电解铝供应压力巨大

来源:wind,东兴期货投资咨询部

图5:2017年铝材产量增速下滑

来源:wind,东兴期货投资咨询部

需求:终端需求增长乏力,铝材涨跌收窄

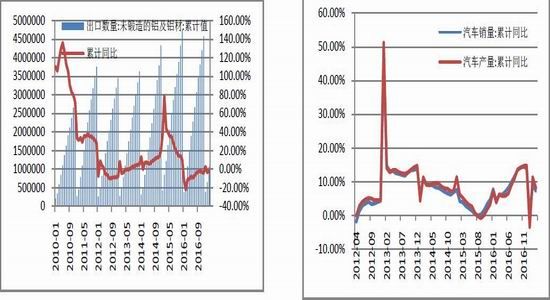

需求方面,2017年铝材产量并未能延续2016年两位数的涨幅。2017年1-3月份铝材累计产量1383.45万吨,同比增长7.3%,增幅较2016年下降明显。出口方面,由于2017年铝价整体外强内弱,有利于出口。但由于海外反倾销政策等因素,铝材出口受阻。2017年3月,未锻造的铝及铝材出口41万吨,同比减少2.38%;1-3月份累计出口106万吨,同比减少1.85%。

终端需求方面,房地产、汽车和电子电力是铝主要的消费领域。2017年1-3月份房屋新开工面积和销售面积分别同比增长11.6%和19.5%,并未出现明显放缓。1-3月份汽车产销累计同比增长8.23%和7.28%,增长幅度与2016年的14.76%和13.95%相比下降明显。而电网投资方面,2017年1-3月电网投资完成额854.78亿,同比增加2.14%,增幅较2016年明显放缓。

总体来看,终端需求不存在超预期表现,且从分项来看需求存在一定放缓迹象,特别是电网投资,增幅较2016年下滑明显。

图6:2017年铝材出口未有起色 图7:2017年汽车产销增速放缓

来源:wind,东兴期货投资咨询部

图8:2017年房地产表现良好 图9:2017年电网投资下降明显

来源:wind,东兴期货投资咨询部

图9:2017年供应过剩格局下,氧化铝价格大幅下滑

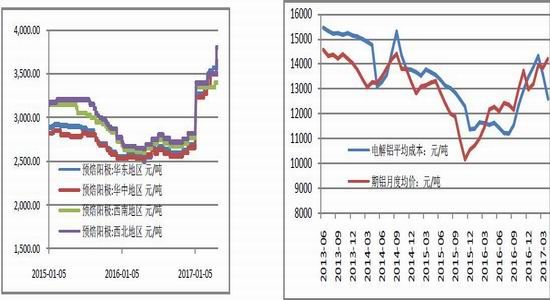

成本因素:主要成本项价格大跌,成本下移

电解铝的主要成本项包括:氧化铝(40%),电力(30%),预焙阳极(10%),但由于国内电解铝自备电比例超过80%,因此电力成本直接与上游的动力煤价格挂钩。

氧化铝方面,随着国内氧化铝供应过剩的格局逐渐显现出来,氧化铝价格开始下滑。目前国内主要地区氧化铝成交均价约2350元/吨,较4月初2600下降9%,较年初高点3000下降22%左右。而进入4月份以后,动力煤价格也相对疲弱,目前动力煤指数540左右,较4月初高点635下降13%。而预焙阳极方面,随着环保问题日益突出,阳极价格一路上涨。

图10:2017年4月份以后动力煤价格开始下滑

来源:wind,东兴期货投资咨询部

目前全国主要市场阳极价格3600左右,较年初上涨约30%。综合来看,各成本项涨跌互现,但是主要成本项氧化铝和电力成本均出现明显下滑,因此电解铝整体成本有所下移。根据我们的模型计算,与月初高点相比,氧化铝价格下跌带动成本下降约500元/吨,动力煤价格下跌带动成本下降约550元/吨,阳极价格上涨带动成本上涨约100元/吨。总体来看,电解铝成本由4月初的13550附近下降至目前的12600附近,下降约950元/吨。在成本中枢下移的情况下,成本因素对铝价的支撑作用减弱。

而进入4月份以后,铝价一直运行在14000上方,按照目前14300左右的铝价,吨铝利润达到1700元。因此,对于大多数铝企来说依然是有利可图的,利润高企刺激铝企生产积极性。

图11:2017年环保因素致预焙阳极价格上行 图12:2017年4月电解铝成本下移,对铝价的支撑作用减弱

来源:wind,东兴期货投资咨询部

政策支撑:采暖季北方限产及供给侧改革支撑铝价

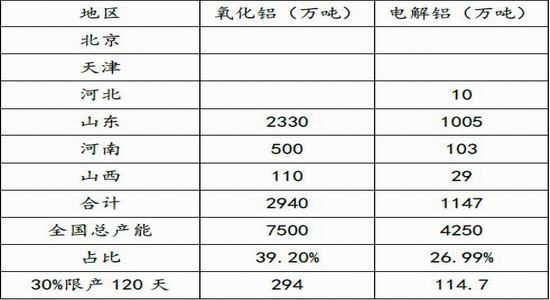

表1:北方取暖季限产,对电解铝氧化铝的影响

来源:wind,东兴期货投资咨询部

进入2017年以后,电解铝行业相关的政策主要有两个。

第一是取暖季北方治霾的限产文件《京津冀及周边地区2017年大气污染防治工作方案》,根据该方案拟定对包括北京、天津、河北、山东、山西和河南省的“2+26”城市圈实行工业企业采暖季错峰生产,在取暖季对电解铝厂限产30%以上,以停产的电解槽数量计;氧化铝企业限产30%左右,以生产线计;炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上,以生产线计。而据统计,截至2016年底,2+26”城市圈氧化铝产能约2940万吨,占全国产能比例约39.2%;电解铝产能1147万吨,占全国总产能的26.99%。若按照取暖季120天,30%的限产比例计算,影响电解铝和氧化铝供应约为114.7万吨和294万吨。

第二个政策是关于电解铝供给侧改革的指导性文件《清理整顿电解铝行业违法违规项目专项行动工作方案》,该方案要求清理整顿2013年5月之后新建的电解铝违法违规项目以及未落实2015年发布的1494号文清理意见的电解铝项目,清理整顿工作要在6个月内完成。而据统计,2013年5月我国电解铝产能约2900万吨,而目前电解铝产能增至4300万吨左右,因此2013年5月以后的新增产能1400万吨左右是潜在的被整顿对象。而同期内发改委不再批准新的电解铝项目,即使永久关停的275万吨产能全部用于指标置换,仍然有超过1100万吨的电解铝产能属于违规产能。

而作为此次电解铝供改的排头兵,新疆昌吉关停了3家违规在家的200万吨电解铝项目,分别是东方希望80万吨,新疆其亚80万吨,新疆嘉润40万吨。

新疆由于其低廉的能源成本和较小的环保压力,一直是我国电解铝扩张的主要地区,目前新疆地区电解铝产能720万吨,仅次于山东。此次新疆关停在建违规产能,彰显政府的改革决心。但是另一产能大省山东迟迟未有进一步动作,据统计,目前山东地区电解铝产能1110万吨左右,占全国总产能的25%以上,是我国电解铝产能最大的省,而违规产能在约100-200万吨。而且山东大部分地区产能也在“2+26”城市圈的限产范围以内。因此,未来山东地区的供改措施将很大程度上决定了电解铝供给侧改革的成败。

总结

从基本面角度来看,上游原料供应充足,成本下降,吨铝利润高企,铝企投产意愿浓厚,短期内供应端大幅收缩的可能性较低;而且下游需求增长乏力,因此基本面存在继续弱化的可能性。但短期内铝价尚不能过分看空,主要利多来源于供给侧改革等相关政策因素。虽然短期内对铝的供需结构影响不大,但供给侧改革给予市场较大的减产预期,从而支撑铝价。

预计5月份铝价运行依然会延续之前的震荡格局,震荡区间或位于14000-14500。同时,短期内不排除资金趁供改之势大幅拉升铝价的可能性,短期波动率或有所放大。

东兴期货 景琦

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。