摘要:

●进入4月份,虽然PE装置检修有所增加,但是其中LLDPE产量减少有限,加之需求不济,地膜生产逐渐收尾,库存消化十分缓慢。另外由于美国原油产量持续增加,让WTI原油价格上行承压,导致LLDPE期价在月初稍有反弹后,开始连续下跌,创下年内新低。

●虽然一些产油国希望能延长减产协议,但距5月25日欧佩克会议还有一个月,而美国原油日均产量925.2万桶,为2015年8月份以来最高,比3月底增加了10.7万桶。美国原油库存也在历史高位。若近期产油国不能加大减产力度,原油价格将会继续承压。

●近期的利好于月PE装置停车检修增加,石化企业的库存有所减少,进口货源套利窗口关闭,现货与期货的基差较大,但是LLDPE下游需求“旺季不旺”,如今部分地区地膜逐渐进入尾声,因为环保压力,中小下游开工更是不佳。贸易企业和港口库存消化依然缓慢,LLDPE反弹仍需等待。

一、行情综述

1、盘面行情

图1 LLDPE1709价格日K线走势图

(数据来源:博易大师)

进入4月份,虽然PE装置检修有所增加,但是其中LLDPE产量减少有限,加之需求不济,地膜生产逐渐收尾,库存消化十分缓慢。另外由于美国原油产量持续增加,让WTI原油价格上行承压,导致LLDPE期价在月初稍有反弹后,开始连续下跌,创下年内新低。

2、现货市场行情分析

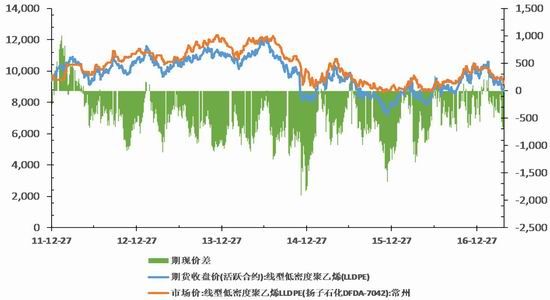

4月PE现货市场价格总体上先扬后抑,价格重心有所下降。由于4月份下游需求不济,“旺季不旺”,一些地方政府取消了地膜订单,现在长江以南地区地膜逐渐收尾。另外因为环保压力,中小下游工厂开工不佳。加之美国原油产量持续增加,造成欧美原油价格攀升至53美元/桶后回落至50美元/桶。PE价格也在略有回升后,逐渐下跌,下跌幅度不及期货,导致基差较前期有所扩大。截至4月21日,国内线性主流价格下跌250-400元/吨,主流价格维持8900-9400元/吨。其中LLDPE(扬子石化DFDA-7042):常州市场价下跌至9200元/吨,比月初的9550元/吨下跌350元/吨。进口PE方面,截至4月21日,沙特218WJ进口价格为1170美元/吨,折合人民币价格为10209元/吨,与大庆7042的价差为909元/吨。已经处于倒挂状态,价差加大,这将抑制进口LLDPE数量。

图2 期现价差走势图

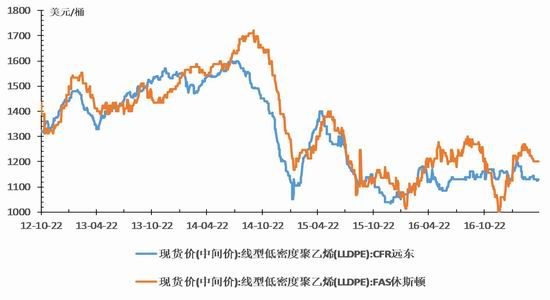

图3国际市场现货价格走势图

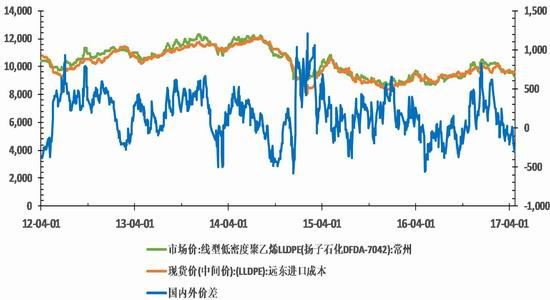

图4国内外价差走势图

(数据来源:wind资讯 宝城期货金融研究所)

二、上游市场走势分析

1、原油价格承压

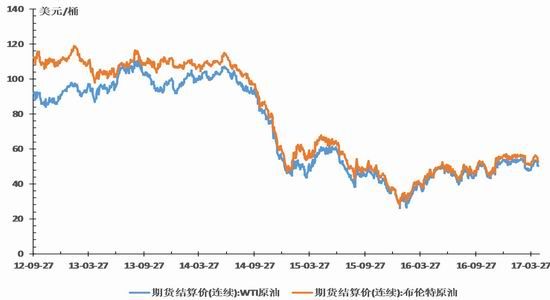

利比亚输油管道关闭导致原油日产量减少25万桶,加拿大阿尔伯特省石油工业中心设施着火导致原油日产量减少45万桶,北海油田非计划停工导致原油日产量减少18万桶。再加上处于中东的叙利亚局势紧张,美国夏季高峰带来的需求增加预期,让欧美原油价格连续上涨,创下近一个月的新高,WTI原油最高时达到53.76美元/桶。但是美国的原油库存一直在历史高位,钻井平台数量也一直在增加,截止4月13日的一周,美国在线钻探油井数量683座,比前周增加11座,比去年同期增加332座。美国原油日均产量925.2万桶,为2015年8月份以来最高,比3月底增加了10.7万桶,这让欧美原油价格回落,WTI目前已跌至51美元/桶下方。

目前市场仍然关注参与减产的各产油国的减产情况,OPEC4月12日公布月度原油市场报告称,3月OPEC减产幅度已经超过协议承诺规模,同时2月经合组织(OECD)原油库存也开始下降,表明该组织为解决供应过剩问题所做出的努力已初见成效。根据二手数据统计结果得出,3月份11个参加减产的OPEC成员国总产量为2976.1万桶/日,减产完成率相当于达到104%。另外,沙特等产油国希望能延长减产协议,将原油库存降至五年平均水平。非OPEC方面,据俄罗斯能源部长所称,4月中旬该国将降低原油日产量25万桶,到4月底将全面履行协议承诺每日减产30万桶。其他如墨西哥和阿塞拜疆也将原油产量将结构性下降,阿曼也有望履行减产减产协议承诺的数量。若各产油国不能进一步加大减产力度,而美国原油日均产量继续增加,原油价格可能继续承压。

图5国际原油期货价格走势图

(数据来源:wind资讯 宝城期货金融研究所)

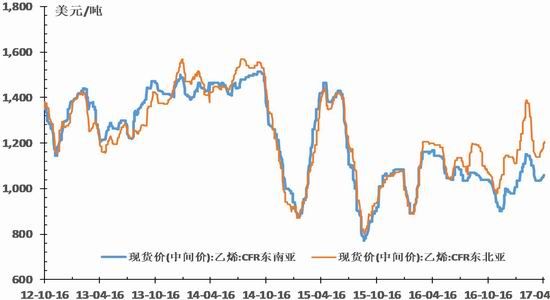

2、亚洲乙烯价格上涨

下游相关产品苯乙烯价格拉涨,四月份东北亚部分裂解装置停车检修,新加坡石化计划四月中旬起关闭其年产能46.5万吨/年的裂解装置。近期中国在新兴市场需求持续稳定。另外中国甲醇制烯烃工厂开工率偏低,乙烯现货供应紧张。亚洲乙烯价格出现连续地上涨。截至4月20日,CFR东南亚乙烯较月初上涨25美元至1060美元/吨;CFR东北亚乙烯较月初上涨65美元至1205美元/吨。但目前下游苯乙烯利润缩窄,来自中东地区的资源会对市场形成补充。另外据相关消息称,印度信赖公司将进口大量乙烷作为生产原料。这些都可能会限制亚洲乙烯的涨幅。

图6亚洲乙烯现货价格走势图

(数据来源:wind资讯 宝城期货金融研究所)

三、现货供需面分析

1、供给有望减少

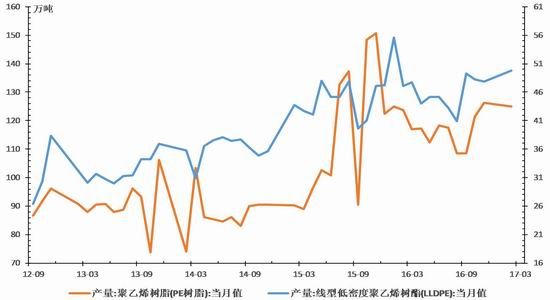

从产量来看,2017年3月份PE当月产量为124.90万吨,同比增加0.89%,累计总产量为375.60万吨,同比增加1.24%。其中LLDPE当月产量为63.73万吨。

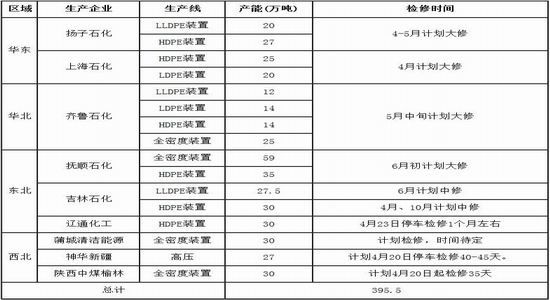

据卓创资讯,3月PE生产企业停车检修明显有所增多,涉及检修的年产能在284万吨,损失量在7.97万吨,比2月份环比增加5.52万吨。其中涉及LLDPE的检修企业是华东某合资企业停车检修8天,茂名石化停车检修12天,中天合创停车检修5天,中原石化停车检修6天,损失量在1.61万吨。二季度PE装置停车检修依然较多,尤其是扬子石化、齐鲁石化、上海石化等装置还是大修,初步预计损失量在48万吨,其中LLDPE损失量在20万吨,能在一定程度了缓解供应压力。但也要关注神华宁煤这套新装置在二季度的投产情况。

表12017年二季度国内PE装置检修表一览

(数据来源:卓创资讯 宝城期货金融研究所)

图7国内PE产量及LLDPE产量走势图

数据来源:wind资讯 宝城期货金融研究所)

2、下游农膜需求偏淡

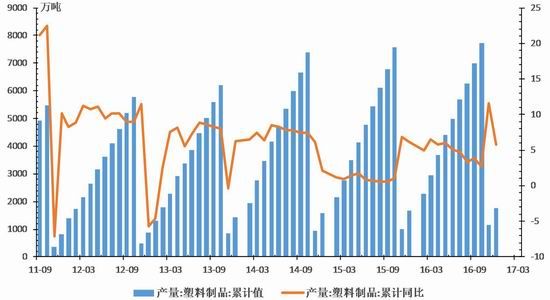

2017年3月份我国塑料制品产量为670.97万吨,较去年同期(642.60万吨)增加了28.37万吨,同比增加了3.30%,1-3月份累计总产量达1762.86万吨,较去年同期(1665.20万吨)增加了97.66万吨,同比增加了5.80%。下游需求方面,LLDPE下游3月份开工率较2月份明显好转,包装膜开工率更是创下年内新高,但是由于原料市场一路下滑,工厂订单低于预期,开工率均低于去年同期,因为环保压力,中小下游工厂更是开工不佳。其中农膜开工高点在51%附近,低于去年同期的55%。尤其是地膜产量减少了,并未出现往年那种集中采购现象,主因农业供给侧改革,玉米等农产品价格降低,政府扶贫政策转向,一些地方政府取消了地膜招标。近期农膜需求偏淡,对原料采购积极性降低。其中PE功能膜需求进一步减少,厂家订单开工不畅,厂家开工率维持在1-3成,部分小厂已经停机检修;地膜需求基本结束,仅剩部分地区尚有少量需求。从缠绕膜来看,近期厂家订单不多,且生产周期短,开工情况变化不大,因目前原料呈下滑趋势,采购积极性受限。双防膜月均主流价格在11180元/吨,均价环比下跌332元/吨,同比上涨6.04%,地膜月均主流价格在10180元/吨,平均价格环比下跌332元/吨,同比上涨5.47%。据卓创数据统计分析,截至4月14日国内PE库存环比4月7日下降3.23%,其中国内石化企业PE库存环比减少3.62%,国内PE港口库存环比下降3.75%,国内贸易企业PE库存环比下降0.76%。目前PE库存仍处在高位,有待消化。

图8塑料制品累计产量走势图

(数据来源:wind资讯 宝城期货金融研究所)

图9高压线性下游开工率走势图

图10国内PE库存走势图

(数据来源:卓创资讯 宝城期货金融研究所)

3、注册仓单量减少

之前的仓单在3月底已注销。现在没有新的注册仓单。

图11大商所LLDPE仓单数量走势图

(数据来源:wind资讯 宝城期货金融研究所)

三、后市研判

虽然一些产油国希望能延长减产协议,但距5月25日欧佩克会议还有一个月,而美国原油日均产量925.2万桶,为2015年8月份以来最高,比3月底增加了10.7万桶。美国原油库存也在历史高位。

若近期产油国不能加大减产力度,原油价格将会继续承压。

近期的利好在于PE装置停车检修增加,石化企业的库存有所减少,进口货源套利窗口关闭,现货与期货的基差较大,但是LLDPE下游需求“旺季不旺”,如今部分地区地膜逐渐进入尾声,因为环保压力,中小下游开工更是不佳。贸易企业和港口库存消化依然缓慢,LLDPE反弹仍需等待。

宝城期货 苏妙达

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。