内容摘要:

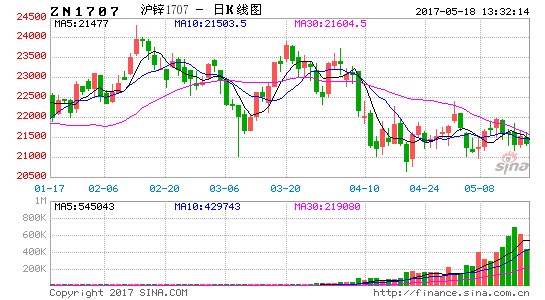

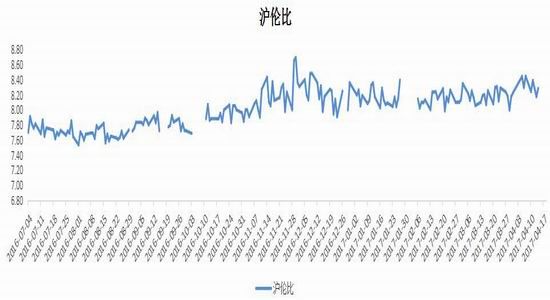

1、3月9日,沪锌主力合约价格见到阶段低点21550元/吨后,随后展开小幅反弹,并于3月20日见到阶段高点23920元/吨,涨幅达11%。然而,在国内经济形势稳中有忧,金融监管升级,管理层加大力度去杠杆,货币政策从紧及地缘政治紧张局势持续发酵背景下,3月底工业金属价格开始震荡下跌。与此同时,伦锌价格也跟随下挫。截至到4月底,沪伦比在8.18-8.48区间范围内波动。

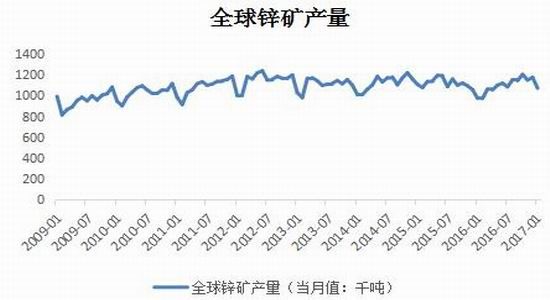

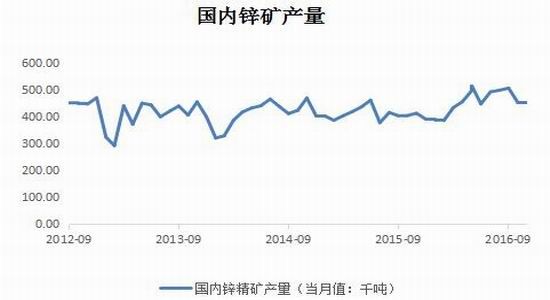

2、锌矿供应短缺收窄预期增强,进口锌矿贸易低迷。国际锌矿加工费下降,国内锌矿加工费低位徘徊。4月锌冶炼厂检修增多,精炼锌产量或将小幅下滑。在镀锌厂开工稳定,镀锌板产销平稳影响下,锌库存回落态势明显。

3、精炼锌需求小幅下降,终端需求稳中放缓。一季度房地产销售增速放缓,但未传导至投资端。1-3月基建投资增速高位放缓,预计全年前高后低。3月汽车产销环比均呈较快增长,同比增速大幅降低。同时,3月汽车工业增加值同比增速也出现显著回落,显示出小排量汽车购置税优惠力度减弱后,汽车产销量增速放缓明显。

4、在经济形势稳中有忧,金融监管升级,管理层加大力度去杠杆环境下,货币政策稳中收紧,市场后续流动性难现宽松,资金面延续紧平衡格局,对金融市场带来承压。结合锌金属基本面,目前市场对锌矿供应缺口收窄预期增强,精炼锌需求或将受制于下游终端需求稳中放缓,预计沪锌呈现弱势震荡,中期宽幅震荡。

一、行情回顾

3月9日,沪锌主力合约价格见到阶段低点21550元/吨后,随后展开小幅反弹,并于3月20日见到阶段高点23920元/吨,涨幅达11%。然而,在国内经济形势稳中有忧,金融监管升级,管理层加大力度去杠杆,货币政策从紧及地缘政治紧张局势持续发酵背景下,3月底工业金属价格开始震荡下跌。与此同时,伦锌价格也跟随下挫。截至到4月底,沪伦比在8.18-8.48区间范围内波动。

图1沪锌与伦锌走势

图2沪伦比

数据来源:博易大师行情软件

二、锌矿供应偏紧延续,精炼锌产量下降

(一)锌矿供应短缺收窄预期增强,进口锌矿贸易低迷

据CRU预测,2017年全球锌矿供应将由去年供应短缺63.7万吨转为供应过剩3.7万吨。由于全年锌矿产量增加并不均衡,因此可能会出现上半年锌矿供应缺口仍在,下半年锌矿供应稍显宽松局面。

进入二季度后,中国锌矿产量将出现季节性增长,部分新建扩建矿山产量也将逐渐提升。CRU数据显示,2017年第一季度末全球锌矿库存将继续维持在较低水平,虽然国内外锌矿产量在未来会有复产,但短期锌矿复产产量有限,增强了2017年锌矿供应短缺收窄预期。同时,我国锌精矿进口贸易处于较为低迷状态。据海关总署数据显示,2017年2月我国进口锌精矿18.18万吨,较1月下降5.13万吨,这也印证了海外矿山复产产量有限。

图3全球锌矿产量

数据来源:wind 宝城期货金融研究所

图4国内锌矿产量

图5中国进口锌精矿数量

数据来源:wind 宝城期货金融研究所

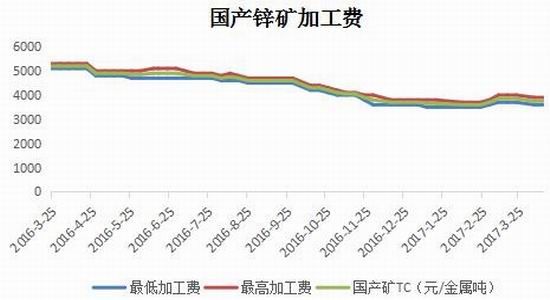

(二)国际锌矿加工费下降,国内锌矿加工费低位徘徊

据南储商务网报道,2017年锌矿长协加工费合同谈判中,锌矿山最先提出100美元/吨的锌矿加工费,同时取消价格分享,让步之后仍报出130-140美元/吨的锌矿加工费;而锌冶炼厂开始报锌矿加工费为200美元/吨,之后报170-180美元/吨,且有价格分享。4月初Teck和KoreaZinc最终将锌矿加工费敲定在172美元/吨。过去五年中,锌矿实际加工费大多在200-250美元/吨区间波动,2016年长协锌矿加工费有188美元/吨(1500美元/吨基准价)或者203美元/吨(2000美元/吨基准价),但由于锌价持续攀升,实际锌矿加工费从年初到年末一直呈现上升趋势,由1月份的188美元/吨上涨至12月份的262美元/吨,2016年实际锌矿加工费年平均达到217.2美元/吨。2017年锌矿加工费172美元/吨,较2016年实际平均加工费下降45美元/吨,降幅达20.7%。

4月国内锌矿加工费较3月出现小幅下降,而进口锌矿加工费持平。据wind数据显示,4月14日国内锌矿平均加工费3750元/吨,较3月24下降100元/吨。同时,4月14日进口锌矿平均加工费35美元/吨,与3月24日持平。目前国内锌冶炼企业通过长协进口锌精矿的数量有限,多数冶炼企业以现货采购为主。中国港口锌精矿库存量处于较低的水平,显示锌精矿供应仍处于紧张状态,中国锌精矿进口贸易也较为低迷,国内厂家进口意愿偏弱,进口锌矿供应商也无意大幅上调锌矿加工费,一季度中国进口锌精矿加工费在30-50美元/吨之间。

图6国产锌矿加工费

图7进口锌精矿TC

数据来源:wind 宝城期货金融研究所

(三)4月锌冶炼厂检修增多,精炼锌产量或将小幅下滑

据SMM数据显示,3月中国精炼锌产量43万吨,环比微降0.17%,较2月产量基本持平,同比下降4.03%。1-3月精炼锌产量129.9万吨,同比下降0.15%。由于锌价维持高位震荡,炼厂利润平稳,刺激厂商生产积极性,3月炼厂产量未有明显减产。据南储商务网报道,4月陕西、云南、内蒙等地锌冶炼厂检修增多,部分冶炼厂开工率下滑,预计4月精炼锌产量42.1万吨,1-4月累计同比下降1.7%。同时,我国精炼锌进口量已连续4个月回落,2月进口精炼锌1.5万吨,较去年11月下降1万吨,精炼锌进口量回落主要与海外矿山原料供应偏紧,锌进口持续亏损有关,目前锌进口亏损幅度已缩窄。

图8中国进口精炼锌数量

数据来源:wind 宝城期货金融研究所

基钦周期(存货周期)在3月份已经拐头,PMI原材料和产成品存货作为领先指标已经反映这一切。3月份出口增速大幅反弹,从2月的-1.3%反弹至3月的16.4%,不过进口增持从2月份的38.1%回落至20.3%,如果剔除价格因素,进口增速回到个位数的增长。从物价指数来看,3月PPI增速触顶回落,再通胀逻辑被打破。

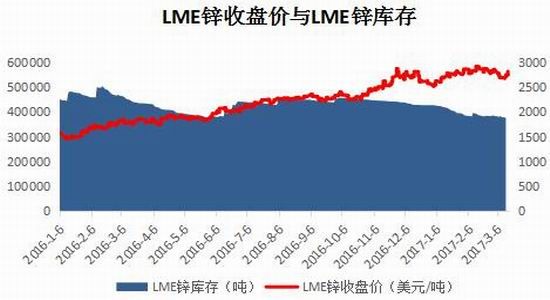

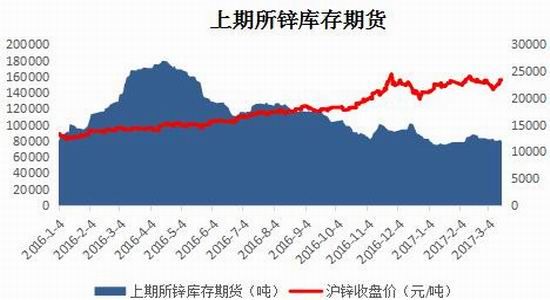

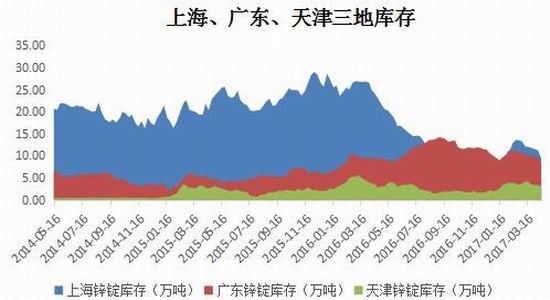

(四)锌库存回落态势明显

由于下游企业开工率较为稳定,国内锌锭库存、上海期货交易所锌库存、伦敦金属交易所锌库存均出现回落。4月17日,国内锌锭库存为21.2万吨,较3月27日下降4.59万吨。4月17日,上海、广东、天津三地锌库存分别为9.38万吨、8.2万吨,3.01万吨,较3月27日分别下降2.36万吨、1.68万吨、0.42万吨。同时,4月18日上期所锌库存、伦锌库存分别为64172吨、359150吨,较3月31日分别下降17187吨、12725吨。在镀锌厂开工稳定,镀锌板产销平稳影响下,锌库存回落态势明显。

图9伦锌库存与伦锌收盘价

图10上期所锌库存与沪锌收盘价

数据来源:wind 宝城期货金融研究所

图11国内锌锭库存

图12上海、广东、天津三地库存

数据来源:wind 宝城期货金融研究所

三、精炼锌需求小幅下降,终端需求稳中放缓

(一)精炼锌需求略有回落,镀锌板产销保持平稳

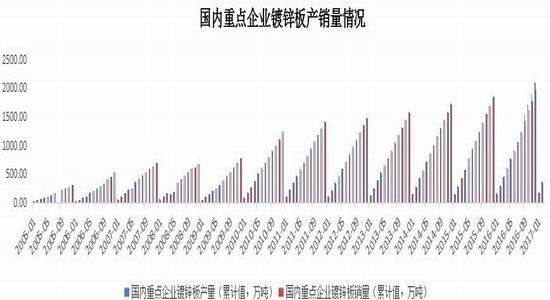

据国际铅锌研究小组数据显示,2月全球精炼锌消费量109.89万吨,较1月回落8.46万吨。2月全球锌市转为过剩1.98万吨,精炼锌需求略有回落。另据中国钢铁工业协会数据显示,1-2月国内重点企业镀锌板产销量分别为371.58万吨、352.69万吨,较去年同期分别上升66.15万吨、55.38万吨。

总体上看,精炼锌需求小幅下滑可能受到国内下游终端需求放缓影响,而镀锌板产销保持平稳,后期精炼锌需求变化取决于下游终端需求情况。

图13国内重点企业镀锌板产销量情况

数据来源:wind 宝城期货金融研究所

(二)下游终端需求稳中放缓

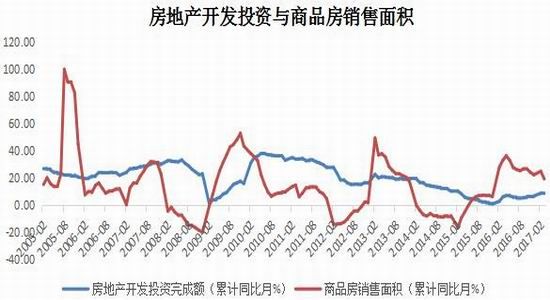

锌下游终端需求主要集中在房地产、汽车、基建等领域。据国家统计局数据显示,1-3月固定资产投资增速同比增长9.2%,较1-2月提高0.3个百分点。固定资产投资总体上保持平稳,制造业投资与民间投资增速延续小幅回升态势,基建投资增速高位放缓。房地产投资、房屋新开工面积增速小幅上升,而商品房销售面积、土地购置面积增速趋于回落,显示出在地产调控升级后商品房销售面积下降明显,但还尚未传导至房地产投资,预计后期房地产投资增速在需求端回落影响下也将稳中放缓。

1、一季度房地产销售增速放缓,但未传导至投资端

1-3月全国房地产销售增速显著放缓,同比增长19.5%,较1-2月回落5.6个百分点,而房地产投资增速同比增长9.1%,较1-2月上升0.2个百分点。房屋新开工面积增速同比增长11.6%,较1-2月上升1.2个百分点。房屋施工面积增速同比增长3.1%,较1-2月回落0.1个百分点。土地购置面积增速同比增长5.7%,较1-2月回落0.5个百分点。从房地产投资增速小幅上升,商品房销售面积、土地购置面积增速回落看,销售端回落对投资端传导时滞依然存在,预计后期房地产投资增速在地产需求回落影响下也将稳中放缓。消费方面,3月社会消费品零售总额较2月显著回升,其中与房地产产业链相关联的家具、建筑材料、家用电器、汽车等行业需求增速大幅回升,3月家具、建筑材料、家用电器、汽车同比增速13.8%、17.8%、12.4%、8.6%,较2月分别回升2%、4.9%、6.8%、9.6%,反映出一季度与地产相关联的下游需求保持着平稳态势,但二季度需求端能否继续保持平稳,还有待观察。

图14房地产开发投资与商品房销售面积

图15房地产新开工、施工、商品房销售面积

数据来源:wind 宝城期货金融研究所

图16土地购置情况

图17社会消费品零售总额增速

数据来源:wind 宝城期货金融研究所

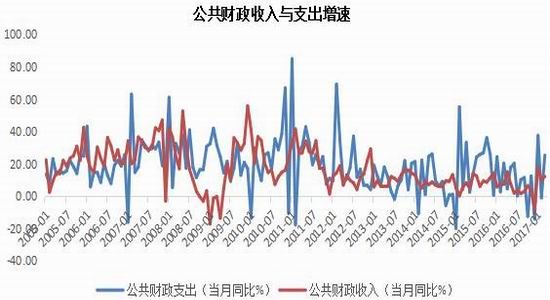

2、1-3月基建投资增速高位放缓,预计全年前高后低

1-3月基建投资增速累计同比增长23.5%,在财政收支压力影响下较1-2月回落3.8个百分点。回顾过去几年基建投资增速情况,大多呈现出前高后低态势。这一方面源于基建投资在宏观经济周期运行中属于逆周期调节,当制造业投资、民间投资、房地产投资处于平稳状态时,基建投资增速趋于放缓。反之,当制造业投资、民间投资、房地产投资趋于回落时,基建投资增速则保持相对平稳状态,发挥托底经济增长的作用;另一方面,基建投资资金需要财政、金融信贷支持。而当前在财政收支压力加大,货币政策收紧致市场利率提高,融资成本上升,银行业监管趋严的影响下,基建投资资金来源受到一定限制约束。总体上,基建投资还是会保持平稳态势。

图18固定资产投资情况

图19公共财政收入与支出增速

数据来源:wind 宝城期货金融研究所

3、汽车产销同比增速回落,环比仍增长

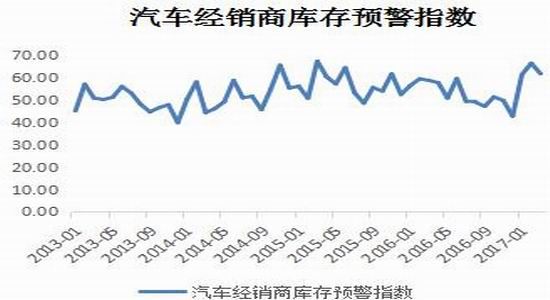

3月汽车产销环比均呈较快增长,同比增速大幅降低。同时,3月汽车工业增加值同比增速也出现显著回落,显示出小排量汽车购置税优惠力度减弱后,汽车产销量增速放缓明显。据中国汽车工业协会数据显示,3月汽车产量260.40万辆,环比增长20.58%,同比增长3.04%;销量254.29万辆,环比增长31.13%,同比增长3.98%。另据中国乘联会数据显示,3月全国乘用车产量217万辆,同比增长1.9%,环比增长18.9%;乘用车销量195.9万辆,同比增长1.6%,环比增长30.8%。同时,3月汽车经销商库存预警指数61.9,较2月回落4.7个百分点,显示出2月汽车经销商高库存压力有所缓解,也与汽车销量环比大涨相互印证。总体上看,虽然3月汽车产销同比增速大幅降低,但环比仍大幅增长,汽车产销还是保持着平稳态势。

图20汽车产量

图21汽车销量

22

22数据来源:wind 宝城期货金融研究所

图22全国乘用车产量

图23全国乘用车销量

图24汽车经销商库存预警指数

数据来源:wind 宝城期货金融研究所

四、后市展望

目前市场普遍认为美联储加息与缩表是货币政策正常化的必经之路,将支撑美元走强,加之地缘政治风险不确定性,也可能会提振美元的避险需求。因此,美元重回强势也将使人民币汇率贬值压力放缓、跨境资本流出压力减轻,从外汇储备连续2个月回升或许可以印证。欧美经济仍延续着向好态势,但国内宏观经济数据在表面向好的背后,仍存隐忧。

从国内经济数据看,3月PPI涨幅继续回落,CPI延续低位,PPI与CPI剪刀差缩窄,显示出通胀压力减轻,PPI高位回落态势明显。从具体分项指标看,CPI低位徘徊主要由食品价格回落所致,非食品价格同比增速仍维持着高位水平。其中CPI中交通工具和水电燃料价格涨幅放缓受到PPI中石油产业链价格涨幅回落影响,反映出PPI涨幅回落也局部传导至CPI重回低位。3月PPI同比7.6%涨幅中,去年价格变动的翘尾因素约为5.8个百分点,新涨价因素约为1.8个百分点,这说明新涨价因素对PPI继续上行的边际拉动正在减弱。从石油产业链、黑色及有色金属产业链、化工产业链价格涨幅回落上可以得到印证。虽然PPIRM延续回升,但PPIRM中燃料动力类及黑色金属类价格涨幅已明显放缓,而有色金属类及化工原料类价格涨幅回落,唯有与基建相关的建筑原料类价格维持高位。综合来看,由于国有企业垄断着中上游资源型行业,在去年工业金属价格大幅上涨带动下工业企业利润改善明显,利润增长显著,而位于中下游的民营企业由于要接受生产原料成本提高事实,再加之终端需求平稳但又未现旺盛的情形,中下游行业工业企业利润改善幅度有限。中上游原材料行业和中游工业品行业景气度回升并未全局性传导至下游终端消费行业,因此在供给端收缩的边际驱动力减弱,叠加需求端平

稳偏弱的态势下,工业金属价格上行空间未能进一步拓宽。工业金属价格上涨动能减弱,后期PPI上行乏力,工业企业利润或将趋于回落。在地产汽车需求放缓,基建托底需求的状况下,此前由价格大幅上涨带动的中上游工业原料补库需求也正在接近尾声。供给端收缩驱动难以切换到需求端拉动,需求端平稳偏弱对基本金属价格继续上行形成压制。

在经济形势稳中有忧,金融监管升级,管理层加大力度去杠杆环境下,货币政策稳中收紧,市场后续流动性难现宽松,资金面延续紧平衡格局,对金融市场带来承压。结合锌金属基本面,目前市场对锌矿供应缺口收窄预期增强,精炼锌需求或将受制于下游终端需求稳中放缓,预计沪锌呈现弱势震荡,中期宽幅震荡。

宝城期货 鲜于开卷

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。