年初以来,在其他有色金属品种出现较大幅度下跌的情况下,铝价表现一枝独秀。从扶持铝价坚挺的逻辑来看,一方面年初出台的采暖季电解铝、氧化铝企业限产政策有关;另一方面,2017年供给侧改革涉及的行业扩展至有色金属行业,其中电解铝行业首当其冲。而4月份铝价一度大幅冲高,这主要是新疆昌吉自治州打响违规产能关停的第一枪,这使得电解铝产能扩张预期转变,铝供应过剩量由此会相应的缩减。

不过,在电解铝供给侧改革之际,铝的需求端也面临变数,尤其是2017年3月份全国房地产调控升级,作为消费第一大领域建筑铝材消费将面临下滑的压力。而工业型铝材,尤其是包括在汽车轻型化、航空用铝等铝新应用占虽然发展势头较快,但是由于基数较小,使得铝整体消费短期内很难对冲传统建筑铝材下滑的缺口。因此,对于二季度铝价,供需双双降温或很大可能导致铝价陷入震荡,尤其是电解铝行业民营资本占比较高,在行业盈利的情况下,去产能执行情况和地方政府在增长压力下的给铝企业补办相关手续开绿色通道的可能性是存在的。

一、行情回顾

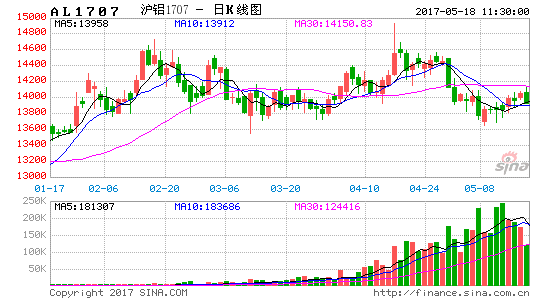

4月份,国内外铝价呈现冲高回落走势。截止4月24日,LME三个月当月跌幅为0.82%,而沪铝活跃合约6月合约当月则上涨了1.63%,典型的“内强外弱”格局。从铝价走势逻辑来看,年初至今铝价的坚挺就受益于供给侧改革和环保减产。未来一段时间,去产能和环保问题将继续对铝价形成主导。

图1:沪铝活跃合约和LME三个月铝价走势

数据来源:Wind 宝城期货金融研究所

二、年初至今电解铝原材料成本整体在下降

从国内的平均水平来看,氧化铝成本(约43%)和电力成本(31%左右)构成了电解铝生产成本的主要部分,其次为阳极部分,大致为10%的水平。电力成本方面,使用网电在月内基本保持不变,而自备发电设备的发电成本因动力煤微跌也基本保持不变。

1、原材料成本继续下降

氧化铝价格持续下滑,成交已经以小型订单为主,成交价格下跌约40-50元/吨。据我的有色网调研,电解铝企业备货意愿不高,而氧化铝供应持续增加,且企业库存偏高。这导致部分小型厂商降价出货意愿强烈,局部区域成交价格下跌至2600-2650元/吨。

从区域上看,截止4月21日当周,山西氧化铝成交价格为2390元/吨,下跌70元/吨。山东氧化铝成交价格为2400元/吨,下跌80元/吨。河南氧化铝成交价格为2400元/吨,下跌60元/吨。贵州氧化铝成交价格为2300元/吨,下跌110元/吨。广西氧化铝成交价格为2330元/吨,下跌110元/吨。进口氧化铝方面,氧化铝FOB澳洲价格维持坚挺,报价为313-317美元/吨。连云港氧化铝现货数量有限,报价维持在2830-2850元/吨,目前现货交易主要集中在非铝行业。

产能产量方面:河南汇源40万吨氧化铝产能复产完成。中铝河南置换100万吨产能准备投产。东方希望晋中氧化铝第二条生产线投产完成,涉及产能100万吨,现在运行产能达到200万吨。山东无棣齐星50万吨氧化铝装置因故停产,停产时间暂定2个月。但值得注意的是,山东地区依旧有100万吨氧化铝产能新增,供应压力依旧偏大。

据亚洲金属网数据,截止4月24日,98.5%氧化铝全国均价较上月同期下降300元/吨或11.2%至2685元/吨,引领电解铝生产成本下降585元/吨;较去年同期上涨440元/吨,氧化铝价格上涨拉动电解铝成本较去年同期上涨858/吨。历史数据显示,在下跌的过程中,氧化铝价格先于电解铝价格出现拐点;而在价格上涨过程中,电解铝价格先于氧化铝价格出现拐点。

图2:沪铝活跃合约收盘价和氧化铝价格

数据来源:Wind亚洲金属网 宝城期货金融研究所

预焙阳极方面,本月国家环保部对于山东、河北、河南等地区空气质量专项督查还在持续中,根据空气质量的预警限产30%,严重的50%。市场中了解到阳极消费量位于第一的山东魏桥甚至加价、各种补贴各地区寻找货源采购,已经涉及到临近的河北、山西、江苏等地区。亚洲金属网数据显示,截止4月24日,96%min预焙阳极全国均价较上月同期上涨120元/吨或者3.6%,拉高电解铝成本61.2元/吨;较去年同期上涨930元/吨或36.4%,拉高电解铝成本474.3元/吨。

图3:96%预焙阳极价格

数据来源:亚洲金属网 宝城期货金融研究所

氟化铝方面,亚洲金属网数据显示,本周61%氟化铝全国均价较上月同期上涨300元/吨或3.5%,大约抬高电解铝原材料成本6.6元/吨;较去年同期上涨2800元/吨或45.5%,较去年同期抬高电解铝原材料成本63.36元/吨。

图4:国内61%氟化铝均价走势

数据来源:亚洲金属网 宝城期货金融研究所

由此,在电价、人工成本和折旧费用不变的情况下,4月电解铝生产成本较前一周下降了517.2元/吨(-585+61.2+6.6),较去年同期生产成本则大幅上升了1395.66元/吨。

2、部分地区铝企业电费可能上调

由于过去半年以来煤炭价格持续上涨,贵州电解铝长电费将于4月初上调电费0.07-0.08元/KWh,升至0.36元/KWh。贵州省电价主要和煤价挂钩,之前电解铝企业电价为0.28元/KWh。该地区电解铝运行产能约80万吨,占全国运行产能3673.9万吨的2%。

三、供给侧改革力度强于预期,违规产能清理打响“第一枪”

1、新疆打响违规产能清理“第一枪”

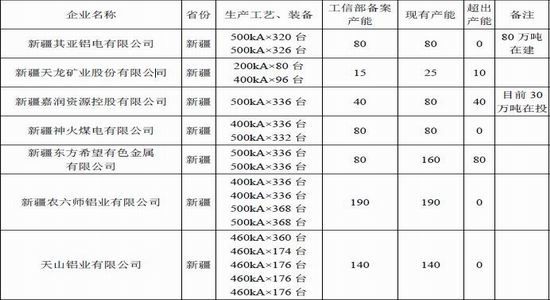

4月14日,昌吉回族自治州人民政府发布关于停止违规在建电解铝产能的公告:按照国务院《关于化解产能严重过剩矛盾的指导意见》文件(国发〔2013〕41号)和中央领导同志重要批示指示以及自治区党委、政府要求,州人民政府决定停止新疆东方希望有色金属有限公司等3家企业违规在建电解铝产能项目建设。停止违规在建电解铝产能项目名单:新疆东方希望有色金属有限公司在建80万吨电解铝项目(位于新疆准东经济技术开发区);新疆其亚铝电有限公司在建80万吨电解铝项目(位于新疆准东经济技术开发区);新疆嘉润资源控股有限公司在建40万吨电解铝项目(位于玛纳斯县工业园区)。

表1:2017年4月新疆电解铝产能运行情况

数据来源:我的有色网 宝城期货金融研究所

2、电解铝行业化解产能过剩政策由来已久

一直以来,电解铝行业与煤炭、钢铁等行业因高能耗和产能过剩备受诟病,而2011年以来伴随中国经济减速换挡,电解铝行业大范围亏损,更是激起了中央和地方政府在化解电解铝产能过剩方面注意力。

2013年10月6日,《国务院关于化解产能严重过剩矛盾的指导意见(国发〔2013〕41号)》要求,2015年底前淘汰16万安培以下预焙槽,对吨铝液电解交流电耗大于13700千瓦时,以及2015年底后达不到规范条件的产能,用电价格在标准价格基础上上浮10%。严禁各地自行出台优惠电价措施,采取综合措施推动缺乏电价优势的产能逐步退出,有序向具有能源竞争优势特别是水电丰富地区转移。支持电解铝企业与电力企业签订直购电长期合同。

2016年4月19日,国务院办公厅发布《贯彻实施质量发展纲要2016年行动计划》,要求在电解铝等高能耗、高污染行业严格执行生产许可及其他行业准入制度,按标准淘汰落后产能和化解过剩产能。

2016年6月16日,国务院办公厅发布《关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》,提出严控新增产能,确有必要的电解铝新(改、扩)建项目要严格落实产能等量或减量置换方案,并在网上公示,严厉查处违规新建电解铝项目;以环保、能耗等为手段,依法依规对产能实施整改,或关停退出,引导不具备竞争力的产能转移退出。以此推动铝铜等重点品种基本实现供需平衡。2017年1月12日,国资委[微博]主任肖亚庆在中央企业、地方国资委[微博]负责人会议上的讲话表示,2017年中央企业要化解钢铁过剩产能595万吨、化解煤炭过剩产能2473万吨。积极在有色金属、船舶制造、炼化、建材和电力等产能过剩行业开展去产能工作。

2017年1月13日,环境保护部发布《京津冀及周边地区2017年大气污染防治工作方案的征求意见稿》,要求北京周边“2+26”城市(主要为京津冀,山东、河南、山西部分城市),冬季供暖季电解铝厂限产30%以上,以停产的电解槽数量计,氧化铝企业限产50%左右,以生产线为计。

3、电解铝产能过剩在有色金属行业中表现突出

在海外能源成本和环境成本的要求和中国经济诉求的双重力量下,电解铝产能实现了由美欧等发达国家向中国的转移。正是由于海外能源成本及相应的环境成本高,电解铝产能急需转移,而中国过去15年来电力装机容量尤其是火电装机容量高速增长,GDP增长诉求强,忽视火电环境成本,导致了电解铝产能由美欧转向中国。中东地区则由于能源成本低,承接了欧洲的部分电解铝产能。

目前全球电解铝产能主要集中在中国。2016年中国电解铝产量3164.1万吨,占全球总产量之比高达53.73%,而美国电解铝产量仅83万吨,占比不足1%。2010-2016年间,中国氧化铝和电解铝产量的全球占比分别从34%、39%提升到50%和55%,这对铝土矿的需求带来极大的增长。但是,USGS数据显示,2016年中国的铝土矿储量仅占全球储量的3.5%,这比2010年时的3%并没有明显提高,在本就储量较为贫乏的基础上,中国铝土矿产量占比从19%勉强提升到23%已经非常难能可贵。从2010年-2016年中国各省区电解铝产量占比的变化可以明显看出,国内电解铝产能正在向三个地区迁徙和集中,产量占比持续提升,一是山东省;二是西北地区,及新疆、内蒙古、甘肃、宁夏,三是西南地区,如云南、青海等地。相比之下,2010年占比最高的河南的产量占比却明显下滑,从2010年的23.4%降至8.6%,下降了14.8%个百分点。

中国的电解铝行业正在进行市场化的深刻变革,产能布局正在朝着资源、能源富集地进行迁徙和扩张,这是符合市场规律的。但是,成本劣势产能尾大不掉、不合规企业的无序扩张、电解铝相关产能投放带来的严重污染以及产能过剩行业逐渐积聚的金融风险和社会负担却不容回避。

4、电解铝产能遭遇产能出清扶持

如果政策完美执行,理论上影响产量106万吨,折算到2017、2018年的产量分别是41万吨和63万吨,分别占2016年国内电解铝产量的1.3%和1.9%。阿拉丁(ALD)据此统计,总计影响16家在产及停产的铝厂,以上16家铝厂合计建成产能1378万吨(目前占全国总建成产能的31.7%),运行产能1318.5万吨(目前占全国总运行产能的35.4%),总电解槽数量为14087台,其中运行槽数13185台,如果按照建成电解槽30%停槽要求,应停槽4230台,由于已经有522台处于停槽状态,因此,还需要停槽3708台,折算影响最小产能320.5万吨,下一采暖季121天理论上影响产量106万吨。如果折算影响2017年产量约为41万吨。

据阿拉丁(ALD)统计和估算,目前长期闲臵、正在淘汰和面临淘汰的产能总计大约372.1万吨,电解槽型以240-400KA为主,占目前建成产能的8%左右。

宝城期货 程小勇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。