摘要:

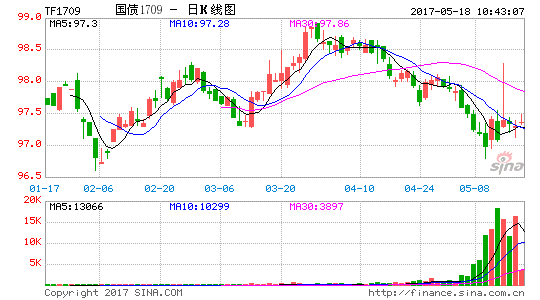

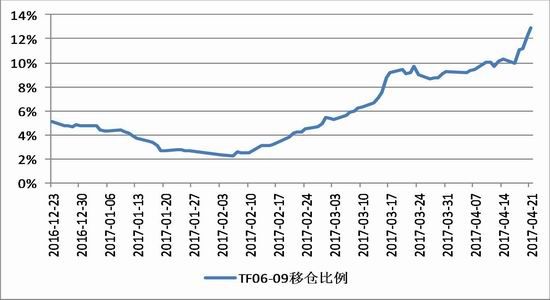

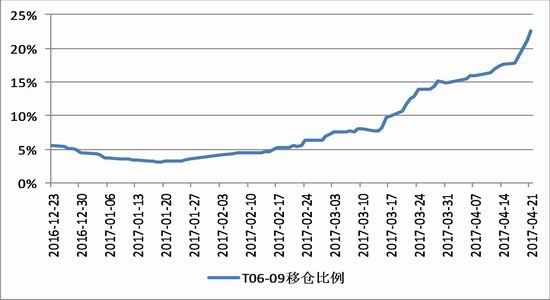

●本月10年国债期货在高位震荡了两周后大幅回撤,并且突破了前期支撑位96,继续下跌趋势明显。近期临近移仓,T1606与TF1606同在5月11日完成移仓,目前来看T1706合约会在接下来2-3周内移仓T1709,本周移仓出现加速态势。由于T1706为多头合约,在没有突发事件发生的情况下,6月合约大概率以下跌的形式完成移仓。从移仓节奏来看(图3图4),十债明显快于五债,五债在移仓中出现下跌增仓的情况,使得近期五债强于十债利于做多TF-T套利。

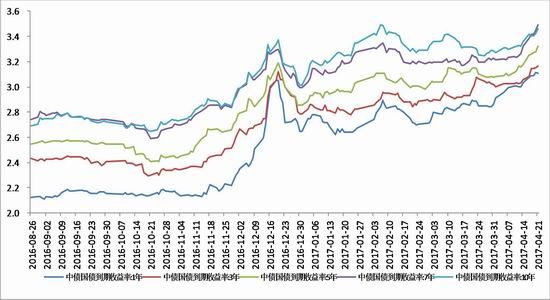

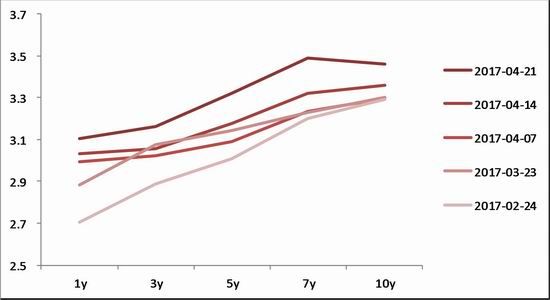

●从国债现货市场来看(图1图2),本周银行间国债关键期限二级市场收益率均加速上涨。短期国债收益率上移8bp左右,中长期国债收益率小幅上移10bp,7年期上涨最大达到15bp。

●本周10年与7年国债收益率出现倒挂。国债10年与1年的利差从接近历史低位仅有30bp小幅回升,利差反弹上涨已经成为必然的趋势。上一次利差底部在2016年底,利差反弹是以国债收益率小幅下跌后再创新高完成的。目前需要重点关注短期资金面情况,如果资金面持续紧张甚至”钱荒”,那么利差的回复大概率以长短期利率同时大幅上涨来完成。利空国债期货。

●从国债收益率近几年的季节性因素来看,二季度4、5月份国债收益率在4月底5月初会有一波下降在30-50bp左右,下降过程中伴随着4月底资金利率的上涨会有小幅回调。

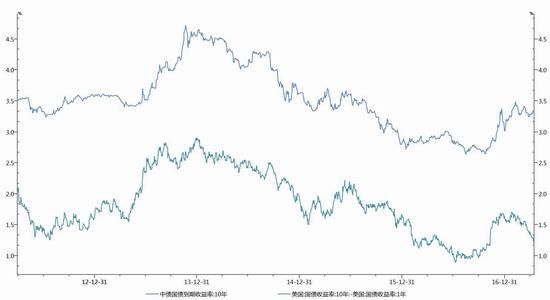

●美债期限利差逐步缩窄,美债期限结构逐渐“变平”。最近一周,美债利差与中国国债收益率出现背离。美债利差大幅缩小,中债收益率小幅上涨。美国国债利差会进一步引导中国国债收益率的下跌。

一、【行情回顾与分析】

1、期货市场

1.1价格走势与持仓变化

本周10年国债期货在高位震荡了两周后大幅回撤,并且突破了前期支撑位96。近期临近移仓,T1606与TF1606同在5月11日完成移仓,目前来看T1706合约会在接下来2-3周内移仓T1709,本周移仓出现加速态势。由于T1706为多头合约,在没有突发事件发生的情况下,6月合约大概率以下跌的形式完成移仓。从移仓节奏来看(图3图4),十债明显快于五债,五债在移仓中出现下跌增仓的情况,使得近期五债强于十债利于做多TF-T套利。

图1T1706

图2TF1706

数据来源:WIND资讯、宝城期货

图3TF移仓

图4T移仓比例

数据来源:WIND资讯、宝城期货

2、国债现券市场

2.1国债收益率走势及期限结构

从国债现货市场来看(图1图2),本周银行间国债关键期限二级市场收益率均加速上涨。短期国债收益率上移8bp左右,中长期国债收益率小幅上移10bp,7年期上涨最大达到15bp。从国债期限结构来看(图3),最近4周及上月,国债期限结构逐步由“陡峭”变“平坦”,长端利率短端利率同时上行,呈现“熊平”形态。目前宏观经济基本面并不支持国债“熊平”的期限结构,近期短期资金面紧张是造成“熊平”结构的直接原因。从历史经验来看,在宏观经济不景气情况下出现“熊平”结构意味着债券收益率见顶,后市会出现债券“牛市”。但是唯一例外的是2013年的“钱荒”,出现“熊平”结构后,长短期利率均出现加速上涨的情况。从目前来看,债券市场在经历了从2013年底到2016年末的大牛市之后,很难再出现牛市行情,本次的期限结构更像是“钱荒”的预兆。

图1中国国债各期限到期收益率

数据来源:WIND资讯、宝城期货

图2国债收益率期限结构

数据来源:WIND资讯、宝城期货

图3关键期限收益率曲线变动

数据来源:WIND资讯、宝城期货

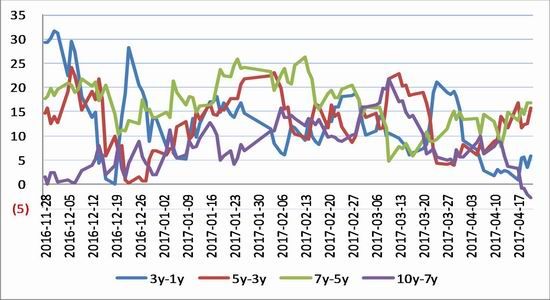

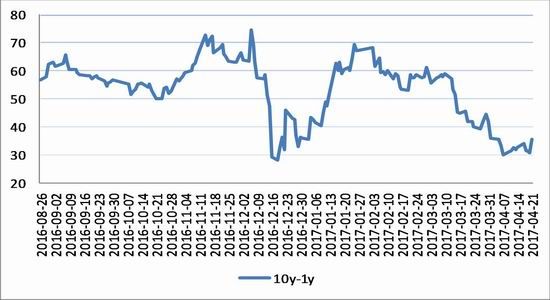

2.2国债关键期限利差走势

本周10年与7年国债收益率出现倒挂。国债10年与1年的利差从接近历史低位仅有30bp小幅回升,利差反弹上涨已经成为必然的趋势。上一次利差底部在2016年底,利差反弹是以国债收益率小幅下跌后再创新高完成的。目前需要重点关注短期资金面情况,如果资金面持续紧张甚至“钱荒”,那么利差的回复大概率以长短期利率同时大幅上涨来完成。利空国债期货。

图1关键期限利差走势

数据来源:WIND资讯、宝城期货

图2国债10年1年利差

数据来源:WIND资讯、宝城期货

3、期现与跨期分析

3.1、IRR期现策略

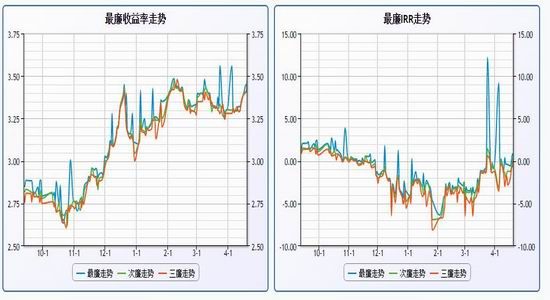

10年国债期货最廉收益率本周在0附近震荡。从最廉IRR来看,2月初IRR达到了最低-7.5%左右,在持续了近6个月负值后,最近回已经升至0附近,国债期现套利区间有望打开。在本月最廉IRR出现了大于10%的情况,尽管最廉券是非活跃券070013.IB而非活跃券170004.IB和160023.IB,套利难度很大,但是这个信号值得重视。目前T收益率水平还不满足交割价值,需等待时机进入国债期现套利。

图1T1706最廉IRR走势

数据来源:WIND资讯、宝城期货

3.2跨期价差

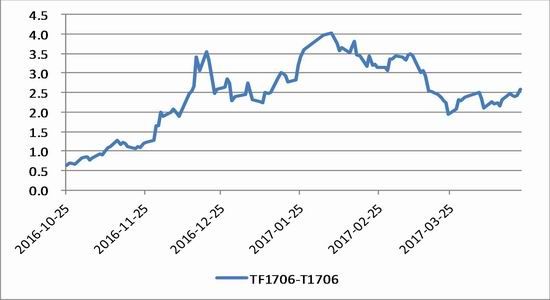

临近换月移仓,6月多头主动移仓会使6-9价差进一步缩小,而且目前货币政策仍紧,从短期来看价差仍然有下降趋势,利于做空6-9价差。

图1十债本季与十债下季价差

数据来源:WIND资讯、宝城期货

注:跨期价差未计算净基差的差值

3.3T,TF价差

目前来看,TF,T价差处于相对低位,而且10年国债与5年国债到期收益率的差为20bp左右,也处于历史中位数以下。但目前做多价差空间不大,在目前货币紧缩周期内,一旦央行[微博]再次上调逆回购利率,TF,T价差会快速减小。

图15年国债与10年国债期货价差

数据来源:WIND资讯、宝城期货

注:T、TF价差未经久期调整

3.4利率互换利差

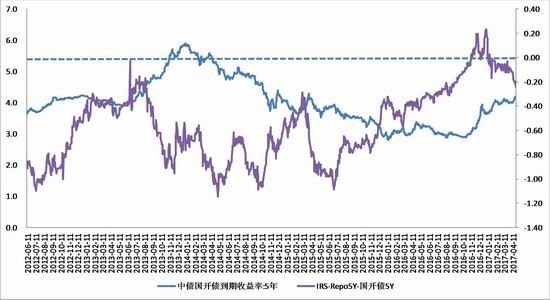

5年利率互换与5年国开债利差在2016年底第一次变为正,每当利差大于零后,由于利率互换利率大于同期国开与国债利率,抵押品会被大量抛售,导致利率大涨,所以从2016年底全市场利率同时大幅上涨。目前5年利率互换与5年国开债利差已经在0附近震荡了3个月。市场对国债与国开债配置需求强烈,同时利差回调需求强烈也会带动国开债国债收益率下跌,利好国债期货。

图1IRS-Repo5Y与5Y国债利差

数据来源:WIND资讯、宝城期货

图2IRS-Repo5Y与国开债利差

数据来源:WIND资讯、宝城期货

3.5隐含税率

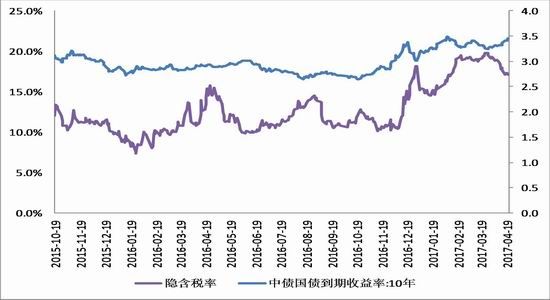

最近一个月,隐含税率与国债收益率出现了背离。国债收益率小幅上涨,隐含税率触顶回落。目前,隐含税率在20%左右的历史高点。

图1隐含税率

数据来源:WIND资讯、宝城期货

3.6信用利差

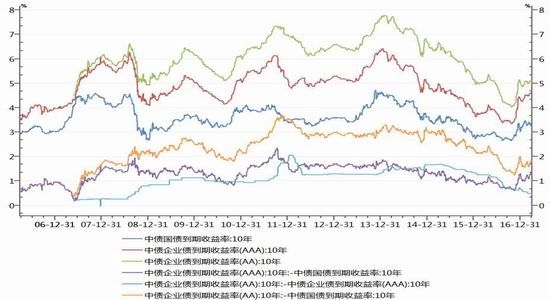

从信用债来看,对市场最为敏感的AA企业债利率维持在5%高位震荡,而且有进一步上涨的趋势,信用利差大概率会继续上涨。

图1国债利率与企业债利率

数据来源:WIND资讯、宝城期货

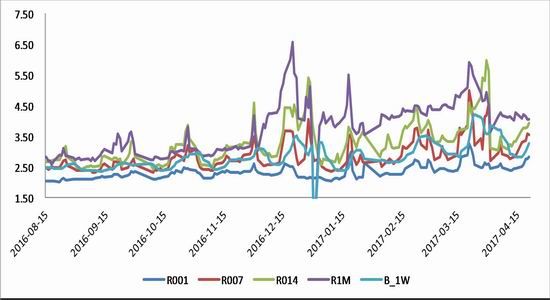

4、资金面

本周资金利率全面上涨,3月季末考核已过。从历年资金季节性来看,每年上半年资金最紧张的时间并不是3月底,每年的4月的第三周资金利率会大幅上涨。从目前来看,本年度4月的剩余时间,资金大概率会大幅上涨,并且会大幅超过3月底的高点。接下来一两周需重

点关注资金面情况,资金面上涨会短期带动国债收益率小幅上涨,同时叠加国债期货主力合约换月,使国债期货下跌。

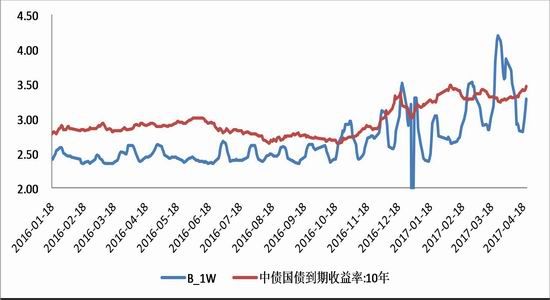

7天回购利率1周加权近期峰值持续高于10年国债收益率显示资金面不容乐观。目前需到6月份资金才会企稳,并且加权回购利率峰值小于10年国债收益率是买入国债期货的好时机。

图1银行间回购利率

数据来源:WIND资讯、宝城期货

图27天回购利率加权与国债收益率

数据来源:WIND资讯、宝城期货

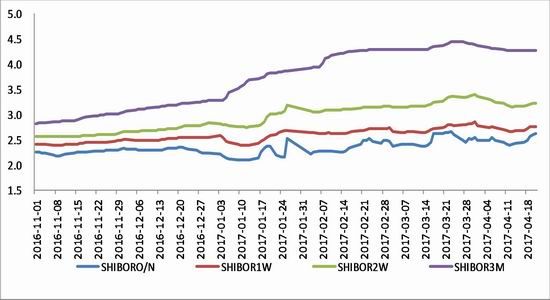

图3SHIBOR利率

数据来源:WIND资讯、宝城期货

图4公开市场操作

数据来源:WIND资讯、宝城期货

二、【宏观经济分析】

1、经济增长与周期

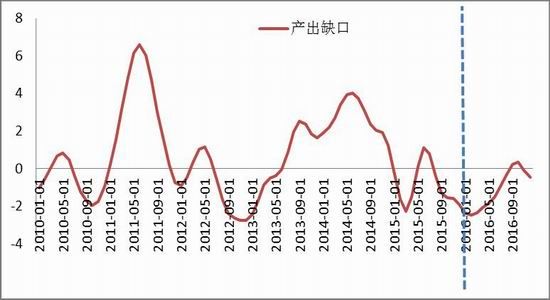

1.1产出缺口

中国月度产出缺口自2016年一月份大幅反弹,并且在16年底一度由负缺口变为正缺口。在产出缺口自16年1月份触底后,带动大宗商品一路上涨至今。目前从产出缺口来看,中国经济已经由触底反弹向正缺口转换。但短期内,在产出缺口在连续回升了16个月后有回调的需求,利多债券。

图1产出缺口

数据来源:WIND资讯、宝城期货

1.2通胀水平

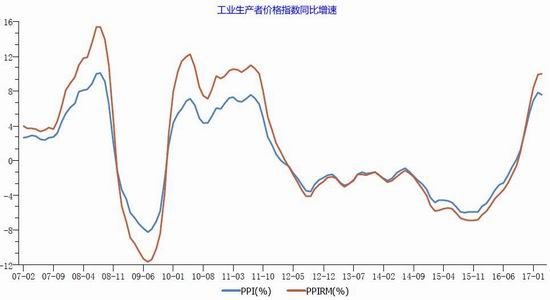

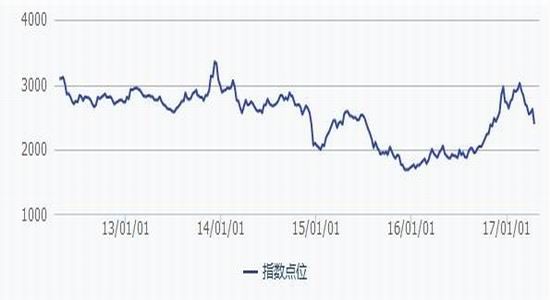

3月数据显示PPI触顶小幅回落,CPI保持低位震荡。目前PPI通过调整逐步向CPI回归。从商品价格角度来看,WIND商品综合指数继续向下回调。短期内大宗商品无起色,长期国债收益率下降,利好国债期货。

图1 CPI与GDP

数据来源:WIND资讯、宝城期货

图2 工业生产者价格指数同比增速

数据来源:WIND资讯、宝城期货

图3WIND商品综合指数

数据来源:WIND资讯、宝城期货

2、利率周期

2.1中国国债利率周期

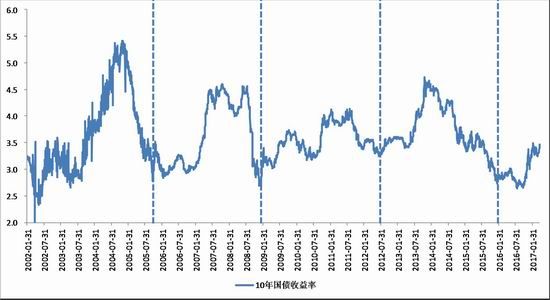

从历史来看,国债利率呈现典型的3-4年周期循环。目前,上一个周期已经在2016年底至2017年初结束,本轮周期已经开始,并且利率从底部上涨会持续到2017年底。从国债收益率近几年的季节性因素来看,二季度4、5月份国债收益率在4月底5月初会有一波下降在30-50bp左右,下降过程中伴随着4月底资金利率的上涨会有小幅回调。

图1中国国债利率周期

数据来源:WIND资讯、宝城期货

图2国债收益率季节性

数据来源:WIND资讯、宝城期货

2.2实际利率

以一年期存款利率来看,从2016年初开始出现负利率直到今年1月份转正,在这1年多的时间里出现了实物资产价格大幅上涨的行情。无论是商品期货价格还是房地产价格都同时大幅上涨。目前实际利率在2月出现大幅上涨的趋势,利空商品与房地产。以1年期贷款利率来看,每次实际利率转负后不久央行都会大幅下调利率。目前1年期贷款实际利率稳定在正区间。从PPI角度来看,实际利率已经达到历史最低的负4%,从目前的经济形势来看,几乎没有可能再进一步下降的可能。PPI实际利率会快速大幅回调。同时,目前国开10年到期收益率已经接近下浮后的长期贷款利率,风险利率逼近无风险利率。经验来看,每次国开10年收益率接近长期贷款收益率后都会迎来一波基准利率的大幅下

调来促使银行放贷意愿来支持实体经济。所以从实际利率多个角度来看,在目前的紧货币基调里,市场却预示着降息这一矛盾的信号,这也佐证了在美联储加息后,央行只小幅调整回购利率,没有跟随对基准利率调整。

图1实际利率

数据来源:WIND资讯、宝城期货

3、国债与大类资产

3.1美元指数及美国国债收益率

美债期限利差逐步缩窄,美债期限结构逐渐“变平”。最近一周,美债利差与中国国债收益率出现背离。美债利差大幅缩小,中债收益率小幅上涨。美国国债利差会进一步引导中国国债收益率的下跌。

图1美国国债收益率及利差

数据来源:WIND资讯、宝城期货

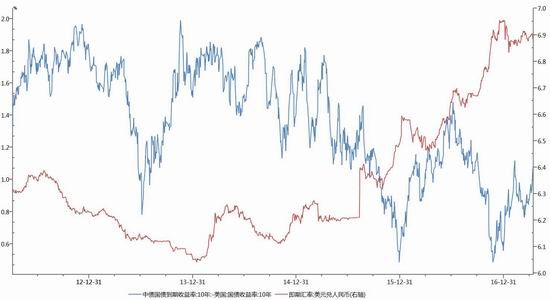

图2中美利差与人民币汇率

数据来源:WIND资讯、宝城期货

4、国债供需

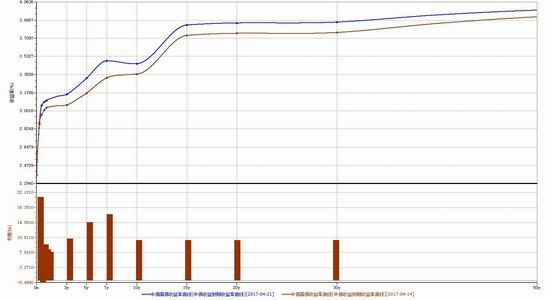

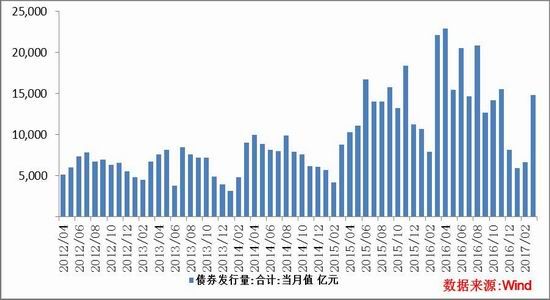

4.1国债发行

图1国债发行量

图2国债到期量

数据来源:WIND资讯、宝城期货

4.2国债需求

图1商业银行可投资债券资金

数据来源:WIND资讯、宝城期货

宝城期货 赵轶搏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。