要点提示:

1、第二产业助推GDP增速上行,二季度持续存隐忧。一季度GDP增速6.9%,一产、二产、三产增速分别为3.0%、6.4%、7.7%,较上年四季度分别变动0.1%、0.4%、-0.6%,说明第二产业是助推GDP增速主要动力,统计局PMI和财新中国PMI出现背离,原材料库存指数和产成品库存指数在荣枯线以下双双下降,这反映出厂商补库存意愿下降,生产意愿开始放缓。

2、投资明升暗降,房地产调控持续加大。名义固定资产投资增速上升至9.2%,主因制造业企稳回升与房地产投资小幅上行,基建投资处于高位,民间投资上行,去除价格因素,发现固定资产投资实际增速为4.5%,房地产投资实际增速为4.4%,表明3月份投资明升暗降。同时随着3.17房地产调控升级,预计5月以后开始逐步发力,销售会逐步面临回落。

3、汽车、名义房地产投资反弹助推消费市场回暖。3月社会消费品零售总额环比增速10.9%,同比提高0.4百分点,限额以上企业消费品零售总额环比增速10.0%,同比提高1.4百分点,3月汽车产量增速为4.8%,汽车零售额增速为转负为正,大幅回升至8.6%,3月名义房地产开发投资额小幅上行为9.1%,同时一季度全国居民人均可支配收入名义增速为6.5%,较去年小幅回升0.1百分点。

4、外需回暖促出口大幅上行,内需放缓促进口回落。 以美元计价,3月进口增速回落至20.3%,出口增速大幅上行至16.4%,3月贸易顺差239.25亿美元。外需持续回暖,叠加春节扰动提前退去是出口增速大幅改善的主要原因。

5、通胀温和上升,金融监管风暴、货币收紧双管齐下。3月CPI同比增长0.9%,环比下降0.3%,核心CPI(不包括食品与能源)同比增长2.0%,环比上升0.1%,PPI同比增速7.6%,环比上升0.3%。3月M2同比增长10.6%,比去年同期低2.8个百分点,3月M1同比增速18.8%,比去年同期低3.3个百分点,3月M1-M2剪刀差缩小至8.2%。

操作建议:

股指:

经济数据转好更多是由大宗原材料价格上升导致,但经济终端需求依然不强,从而上游涨价将继续挤压中下游行业利润,倒逼中下游去产能提速。而中下游去产能提速又会进一步压制投资,拖累总需求。另外金融去杠杆与金融监管风暴持续发酵促使银行资金收紧,以及预计美联储加息带来的被动加息,利率面临上行压力,企业融资成本上升,中小企业投资意愿下降,预计二季度面临经济下行压力。

预计股市将弱势调整,建议投资者不要轻易抄底。

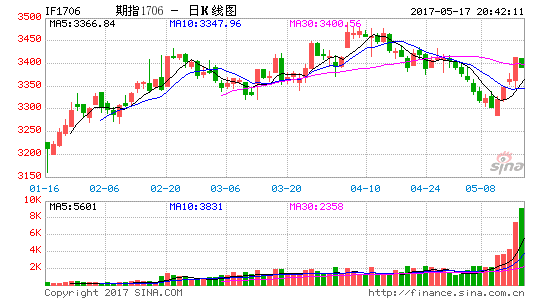

1.4月行情回顾

4月份国内三大期指及股市总体维持下跌趋势,截至到4月26日收盘,沪深300期指跌幅为2.26%,上证50期指跌幅为2.07%,中证500期指跌幅为6.06%,上证指数跌幅为3.96%。

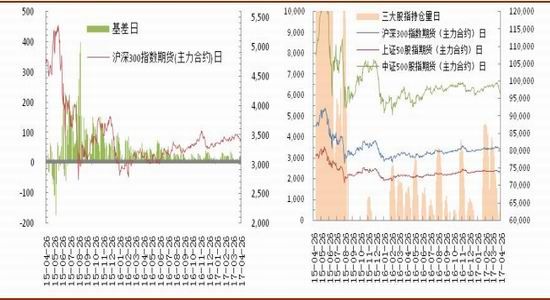

图1:沪深300期指逐步下跌,基差处在合理区间 图2:三大期指持仓总体逐步下降

资料来源:华安期货投资咨询部;Wind

2.宏观环境分析

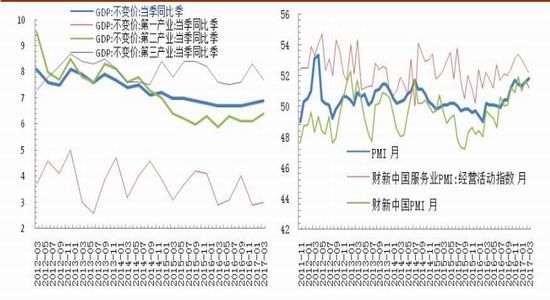

2.1 第二产业助推GDP增速上行,二季度持续存隐忧

一季度GDP增速6.9%,工业生产强劲推动GDP增长超预期。第一产业、第二产业、第三产业增速分别为3.0%、6.4%、7.7%,较上年四季度分别变动0.1%、0.4%、-0.6%,第二产业增速提升也可从工业增加值体现,工业增加值3月同比增速7.6%,创2015年以来新高,比上年四季度平均增加1.5%,说明第二产业是助推GDP增速主要动力。

图3:第二产业强劲助推GDP增长超预期 图4:财新PMI与官方PMI出现背离

资料来源:华安期货投资咨询部;Wind

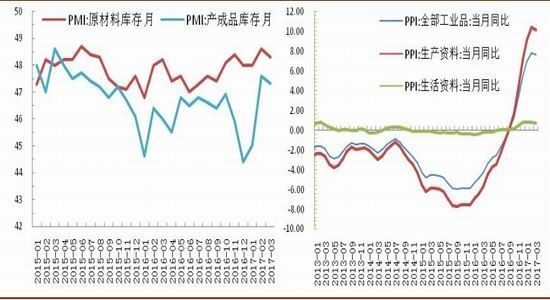

3月财新中国制造业PMI录得51.2,比上月下跌0.5,国家统计局制造业PMI为51.8,高于上月0.2个百分点,统计局PMI和财新中国PMI表现出较为明显的背离,不过两者都表明制造业处于经济扩张区间,发展依然保持相对平稳。从分项看,对比两项指标同时发现3月原材料库存指数和产成品库存指数在荣枯线以下双双下降,这反映出厂商补库存意愿下降,也反映出厂商生产意愿开始放缓。

图5:原材料、产出品库存双双下降 图6:PPI同比增速高位回落

资料来源:华安期货投资咨询部;Wind

从上下游利润传导方面,PPI同比增速高位回落,从分项来看,3月PPI的同比攀升主要来自生产资料,而生活资料同比连续第二月持平,显示PPI上游向下游的传导依然不畅。1-2月的利润数据中显示,利润改善幅度最为显著的三个行业集中在上游:煤炭开采业、黑色金属冶炼加工业和石油天然气开采业。各方面数据均显示,经济终端需求依然不强,从而上游涨价将继续挤压中下游行业利润,倒逼中游去产能提速。而中游去产能提速又会进一步压制投资,拖累总需求。所以,企业价格上涨、利润改善、补库存的故事都难以继续,一季度已经过去,二季度增长持续存隐忧。

2.2 投资明升暗降,房地产调控持续加大

3月名义固定资产投资增速回升为9.2%(前值8.9%),主要由于制造业投资企稳回升5.8%(前值4.3%)与房地产开发投资额小幅上行为9.1%(前值8.9%),而基建投资高位回落至18.7%(前值21.3%),民间固定资产投资继续上行至7.7%(前值6.7%),表明短期经济增长出现向好迹象。

图7:名义固定资产投资数据亮丽 图8:固定资产、房地产实际投资双双下降

资料来源:华安期货投资咨询部;Wind

考虑到近期价格指数回升明显,去除价格因素,得到固定资产投资实际增速持续下行为4.5%(前值8.6%),房地产开发投资实际增速为4.4%(前值7.6%)表明3月份投资明升暗降。

图9;基建投资分项增速分化 图10:房地产销售明显回落

资料来源:华安期货投资咨询部;Wind

固定资产投资主要有房地产与基建支撑,3月基建投资高位回落,从分项看,电力、热力、燃气及水的生产和供应业增速为2.6%(前值0.9%),交通运输、仓储和邮政业增速为17.8%(前值18.8),水利、环境和公共设施管理业增速为26.9%(前值33.6%),基建投资分项出现分化。

3月商品房销售面积增速回落至19.5%(前值25.1%),房屋新开工面积增速小幅上行至11.6%(前值10.4%),住宅投资增速上行至11.2%(前值9%),商品营业用房投资增速回落至8.2%(前值11.8%),房屋施工面积增速为3.1%(前值3.2%),房屋竣工面积15.1%(前值15.8%),房地产资金来源增速上升至11.5%(前值7.5%),其中个人按揭贷款增速回落至18.6%(前值20.4%)。

从销售来看:随着3.17房地产调控升级,预计4月以后开始逐步发力,销售会逐步面临回落;从新开工面积来看:主要由于三四线去库存比较好,房地产调控正逐步从需求端转向供给端;从资金面来看:由于银行贷款增速扩大以及自筹资金跌幅收窄,对于个人按揭贷款高位回落主要由于近期银行MPA考核之后,银监会又大力监控银行表外资产,资金面偏紧。

2.3 汽车、名义房地产投资反弹助推消费市场回暖

3月社会消费品零售总额环比增速回升至10.9%(前值9.5%),同比提高0.4百分点,限额以上企业消费品零售总额环比增速回升至10.0%(前值6.8%),同比提高1.4百分点,3月汽车产量增速为4.8%,汽车零售额增速为转负为正,大幅回升至8.6%(前值-1.0%),3月名义房地产开发投资额小幅上行为9.1%(前值8.9%)。

3月社会消费品零售总额出现回暖主要由汽车与地产相关行业带动。汽车消费由拖累转贡献与地产链消费表现良好,同时一季度全国居民人均可支配收入名义增速为6.5%,较去年小幅回升0.1百分点。

尽管3月汽车销售有所反弹,但汽车购置税优惠减半,以及房地产调控升级将凸显,预计今年消费市场将有所下行。

图11:社会消费品零售总额出现回暖 图12:消费者信心创新高

资料来源:华安期货投资咨询部;Wind

2.4 外需回暖促出口大幅上行,内需放缓促进口回落

以美元计价,3月进口增速回落至20.3%(前值38.1%),出口增速大幅上行至16.4%,(前值-1.3%),3月贸易顺差239.25亿美元(前值-91.48亿美元)。从出口方面:外需持续回暖,叠加春节扰动提前退去是出口增速大幅改善的主要原因。此外考虑到今年二季度相比一季度,外贸进出口基数抬高了16%,届时高增速难以持续;从进口方面,增速回落主要因为进口数量和价格的同比增速双双下降。随着3月份PPI拐点信号出现,库存弱周期逐渐接近尾声,考虑到近期大宗商品价格上涨乏力,预计二季度量和价对出口的支撑都将逐渐减弱。考虑到外需改善对出口提振的不确定性较大,预计贸易顺差将较去年进一步收窄。

从国内方面:3月制造业PMI与非制造业PMI处于扩张区间,表明国内经济得到改善,从PMI新出口订单增速上行至51.00(前值50.80),PMI进口增速高位回落至50.50(前值51.20),都处于扩张区间,也表明了国内需求改善,从国外方面:3月欧盟PMI继续上升,美国、日本PMI虽然有所下降,但都处于扩张区间,表明了外需回暖。

图13:出口大幅上行,进口回落 图14:PMI新出口订单增加,进口高位回落

资料来源:华安期货投资咨询部;Wind

2.5 通胀温和上升,金融监管风暴、货币收紧双管齐下

3月CPI同比增速小幅上行至0.9%(前值0.8%),环比下降0.3%,核心CPI(不包括食品与能源)同比增速小幅上行至2.0%(前值1.8%),环比上升0.1%,PPI同比增速高位回落至7.6%(前值7.8%),环比上升0.3%。

CPI温和上升提高了央行[微博]控通胀的压力,使得货币政策因应通胀压力而收紧的可能性进一步上升,目前货币政策更加关注金融去杠杆与防风险两大目标,在当前房地产调控持续加大与汽车优惠减弱的大背景下,未来需求端总体趋于回落以及PPI基数较高,PPI同比增速高位回落,PPI与CPI裂口略有缩小。

图15: CPI、PPI裂口略有缩小 图16:MI、M2剪刀差有所收窄

资料来源:华安期货投资咨询部;Wind

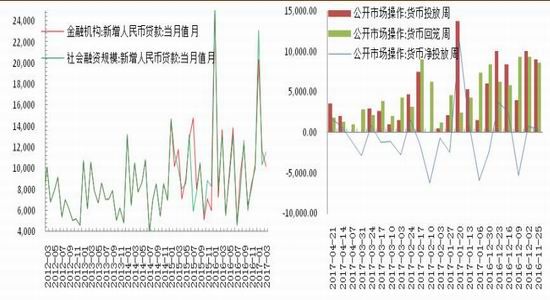

3月M2增速回落至10.6%(前值11.1%),增速为去年7月以来最低点,比去年同期低2.8个百分点,3月M1增速回落至18.8%(前值18.8%),比去年同期低3.3个百分点,3月M1-M2剪刀差缩小至8.2%(前值10.3%),3月金融机构新增人民币贷款回落至1.02万亿(前值1.17万亿),3月社融新增大幅上行至1.155万亿(前值1.0317万亿)。

3月MPA大考之后,再起金融监管风暴。M2增速回落主要由于商业银行压缩资管产品与债券投资规模,控制贷款增速,同时政策性金融债与非置换地方债发行少导致企业存款同比缩半,同业存款监管严,存款大缩水,弱势存款将会成为表内信贷扩张掣肘;从金融机构人民币贷款与社融人民币贷款出现背离,主要由于表内受监管,资金偏紧,收益率较低,表外委托与信托贷款保持高速增长,表内票据融资受压转向表外,新增社融超预期。

在信贷、地方债发行及银行间债券投资同比减少,货币供应量增速下降,虽然新增贷款不及预期,但企业与居民中长期贷款仍处高位,同时随着这场金融风暴到来,预计表外监管加强,资金将逐渐转移到表内融资渠道,M2将保持增速或将平稳,受基数影响,M1-M2剪刀差将缩小或持续。

在这场金融监管风暴中,从货币持续净投放,可以看出资金面偏紧,叠加房地产调控持续加大,以及美联储加息带来的被动加息,利率面临上行压力,企业融资成本上升,导致中小企业投资意愿下降,预计二季度市场面临下行压力。

图17:表内转表外,社融新增超预期 图18:金融监管风暴,货币持续净投放

资料来源:华安期货投资咨询部;Wind

3.市场展望与投资策略

股指:

经济数据超预期,实际增速改善弹性小。名义房地产投资小幅上行、基建投资处于高位带动制造业企稳回升,进而使第二产业助推GDP增速上行,但房地产、固定资产实际投资处于下降通道,PMI原材料库存与产成品库存双双下降,厂商补库存意愿下降,生产意愿开始放缓。

同时经济数据转好更多是由大宗原材料价格上升导致,但经济终端需求依然不强,从而上游涨价将继续挤压中下游行业利润,倒逼中游去产能提速。而中游去产能提速又会进一步压制投资,拖累总需求。所以,企业价格上涨、利润改善、补库存的故事都难以继续。

另外金融去杠杆与金融监管风暴持续发酵促使银行资金收紧,以及美联储加息带来的被动加息,利率面临上行压力,企业融资成本上升,中小企业投资意愿下降,预计二季度面临经济下行压力。

预计股市将弱势调整,建议投资者不要轻易抄底。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。