美国产量连续两年增加,高出口的支撑下价格仍处在高位。随着美棉出口量的不断减少,美棉出口对价格的支撑力度逐渐减弱。2017年新年度的种植面积预期继续增加,供应相对宽松,对价格上涨造成压力,同时也需留意出现回调。

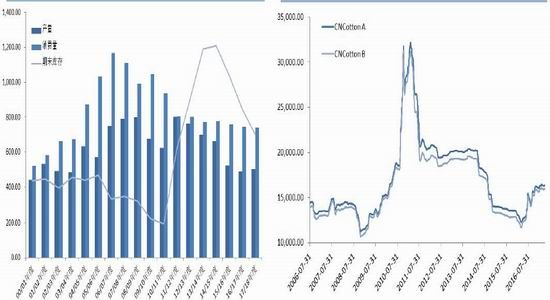

储备棉轮出截至5月3日,共挂出国储棉124.3万吨,实际成交91万吨,成交率73.26%,相比去年同期水平略有偏低。在储备棉持续轮出的时间段内,供应宽松,价格不具备上涨的因素。趋势行情的出现或将到9月储备棉轮出结束后。

中国棉市供应不及消费量,存在产销缺口,但这一缺口完全可以由储备棉轮出来弥补。与2016年大大不同的地方在于,今年储备棉的轮出竞拍热情远不如上一次竞拍,企业长期维持现用现卖,不愿意更多的增加库存。产不足销的基本面与阶段性的供应宽松同时作用下,价格持续横盘整理,等待方向选择。

a。国际棉市:美棉种植面积继续增加

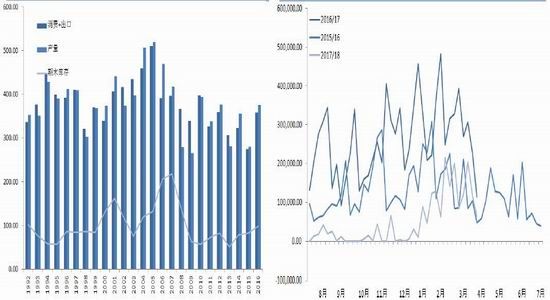

美国:美国是最主要的棉花出口国家,每年生产的棉花70%均用来出口。截止4月20日,2016/17年度棉花净出口销售量累计值达到313.3万吨,同比增加了129.3万吨,增幅高达70%,已经达到了102%。从美棉的平衡表可以看到,美国自身消费量72万吨,在生产375万吨的约束下,随后2015/16年度美棉出口量逐步减少,步入收尾阶段,对价格影响作用减弱。

2016/17年度美棉产量增加33%至375万吨。由于出口签约量持续维持在较高水平,一直支持这个美棉价格维持高位。对于2017/18年度,美国农业部的发布的意向面积预测,美棉植棉面积为1223.3万英亩,在2016/17年度已经增加的面积基础上又增长了21.4%,达到了2012年以来的最高水平。产量数据目前还未公布,根据面积增加量推算,下年度美棉产量预计在450-500万吨的水平,未来供应略显略显宽松。种植进度方面,截止4月30日,美棉种植进度为14%,较上年度减少一个百分点,较过去五年较少3个百分点。缓慢的种植进度,也跟当下的棉花提供了一定支撑。

图1美棉产销、库存 单位:万吨 图2美陆地棉出口进度 单位:包

资料来源:USDA,迈科期货研究部

图3印度棉产销、库存 单位:万吨 图4印度棉价格指数单位:印度卢比/candy

资料来源:USDA,迈科期货研究部

印度:4月印度棉市消息较为清淡。由废除高额货币的影响已经逐渐消散,印度棉市供应充足,其国内棉价出现小幅回落,但仍处于较高的位置上。对于2017/18年度,市场仍预期印度棉花种植面积及产量持续增加,尤其是印度北部旁遮普邦面积预计大增60%。关注未来对印度棉产量预估及实际种植情况。

图5全球棉花产销情况 单位:万吨 图6全球棉花库存 单位:万吨

资料来源:USDA,迈科期货研究部

总结:从国际市场总的平衡表来看,全球棉花库存持续减少,去库存进程顺利。但从主产国美国及印度看来,种植面积及产量均预期增加。可见,除中国外的外围市场上,棉花供应略显宽松,对价格上涨力度产生影响。

b.中国:2017/18年度意向种植面积增加

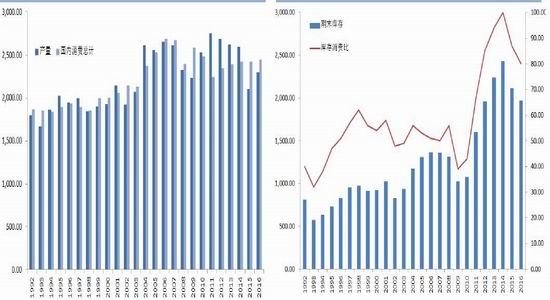

2016/17年度,中国市场新棉上市502万吨,已消费417万吨。根据对2016/17年度总产量的预期511万吨,新棉上市已经进入末期,等待市场消费。按季节性规律,每年3-5月应该是纺织企业的生产旺季,但在2017年截止到目前为止,并没有出现明显的订单增加或补库迹象,截止4月底棉花工业库存量仅较3月的30.3天相比略增至32.9天。政策方面,从3月开始的储备棉轮出也为市场增加了供应,宽松的供应下阶段性价格压力较大。

图27中国棉花产销、库存 单位:万吨 图8CottonA、B指数 单位:元/吨

资料来源:棉花监测中心,迈科期货研究部

中棉协对2017/18年度新棉播种意向的第三次调查显示,2017年中国播种面积为4286万亩,同比增加3.79%,较第二次调查增加了0.94%。新疆、长江及黄河流域分别增加2.39%、5.82%、7.44%。但总产量预计仅有小幅增加,至520万吨。从4月上旬的播种情况看,进度略慢去年同期。新疆受天气的影响,播种时间比往年推迟一周。随后的时间内,需要关注主产区的天气情况对种植及生长的影响。

平衡表:2017/18年度,产量增值520万吨,与消费量750万吨,仍有230万吨的缺口。进口量94万吨的补充下,仍有136万吨的缺口需要国储棉来弥补。因此价格走势主要看国储的成交情况。从长期来看,国产棉无法满足消费需求,国储库存越抛越少,对长期价格还是利多的。

c。进出口:进口增加供应宽松

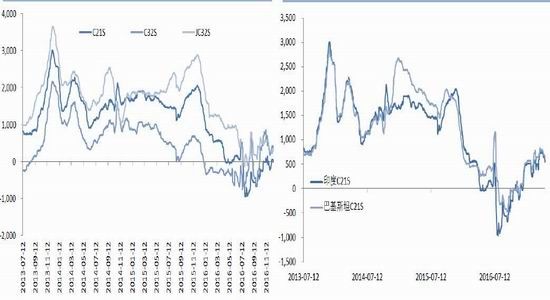

图9美棉进口利润(S级) 单位:元/吨 图10印度棉进口利润(M级)单位:元/吨

资料来源:wind,迈科期货研究部

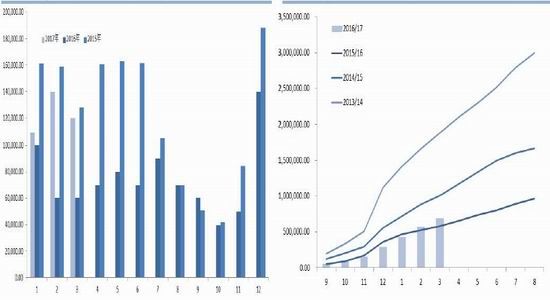

3月棉花进口量延续前两月的高进口态势,3月进口12万吨,较上年同期增加了6万吨。1-3月共进口了37万吨,增幅68.2%。棉花进口受限制与配额制度,年度内只能进口89.4万吨,因此,虽然一季度进口增加,那么后面三个季度的进口量势必需要减小,才能确保总进口量在配额控制的范围内。也就是说,年度内进口量对国内不构成压力,但阶段性的会增加市场供应。

图11中国棉花进口当月值 单位:吨 图12中国棉花进口累计值 单位:吨

资料来源:海关总署,迈科期货研究部

d。政策:轮出成交率趋稳

储备棉轮出已经进行整整两个月,截至5月3日,共挂出国储棉124.3万吨,实际成交91万吨,成交率73.26%,相比去年同期水平略有偏低。从每日的竞拍情况看,成交率并不稳定,时而60%,时而80%,成交率的高低主要取决于新疆棉挂牌比例的高低。从竞拍比例看,4月下半月非纺织企业的竞拍率出现增加,并且有几日已经超过了纺织企业。更多的贸易商加入,一可以理解为开始对价格看好,预判在结束轮出后棉价可能会上涨,增加库存意愿增强;二是棉花销售增加,贸易商先进购买储备棉而后在卖到市场中。因此,在储备棉持续轮出的时间段内,供应宽松,价格不具备上涨的因素。趋势行情的出现或将到9月储备棉轮出结束后。

图13储备棉挂牌及成交情况 单位:吨、% 图14储备棉竞拍比例 单位:%

资料来源:海关总署,迈科期货研究部

e。下游行业:纱线进口利润回落,棉布出口增加

3月棉纱进口量18万吨,比上年略低1万吨。一季度共进口52万吨,高于上年的47万吨。棉纱进口不受政策限制,进口量的变化主要看进口利润的变化情况。2017年以来,进口利润呈现下降趋势,低支21支纱进口利润将至560元/吨,最普遍32支纱从印度进口的利润已经出现亏损170元/吨,剩下的多数进口利润在100-150之间,属于较低水平。进口利润对贸易商吸引程度有限,阶段性对国内挤占力度减缓,当仍需持续关注。

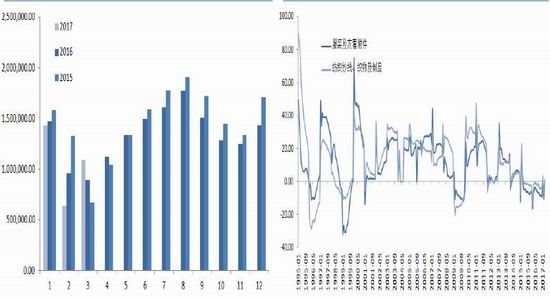

棉布出口量在3月有所回升,对全球出口83185万米,年度累计出口195121万米,净出口80485万米,较上一月同比增加了144.57%。棉布出口情况每月波动较大,对价格多是短期的影响。终端服装类3月零售同比增加5.8%,累计增加5.4%;服装及衣着出口同比减少0.02%,可见国内纺织企业后所回暖,对上有棉花价格产生支撑作用。

图15印度纱进口利润 单位:元/吨 图16棉纱进口量当月值 单位:吨

资料来源:海关总署,迈科期货研究部

图17纺织品服装出口当月值 单位:万美元 图18低支纱进口利润 单位:元/吨

资料来源:wind,迈科期货研究部

图19棉布出口量当月值 单位:万米 图20纺织类产品出口额同比 单位:%

资料来源:国家统计局,迈科期货研究部

f。棉花行情展望与操作建议

国际方面:美国产量连续两年增加,高出口的支撑下价格仍处在高位。随着美棉出口量的不断减少,美棉出口对价格的支撑力度逐渐减弱。2017年新年度的种植面积预期继续增加,供应相对宽松,对价格上涨造成压力,同时也需留意出现回调。中国方面:虽然市场供应不及消费量,存在产销缺口,但这一缺口完全可以由储备棉轮出来弥补。与2016年大大不同的地方在于,今年储备棉的轮出竞拍热情远不如上一次竞拍,企业长期维持现用现卖,不愿意更多的增加库存。产不足销的基本面与阶段性的供应宽松同时作用下,价格持续横盘整理,等待方向选择。

图21ICE07美期棉收盘价走势(美分/磅) 图22ZCE709郑棉收盘价走势(元/吨)

资料来源:ICE,迈科期货研究部

迈科期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。