摘要:

回顾四月,玻璃走出了一波深V反弹的行情,先抑后扬。月初,郑玻在雄安新区引发的需求向好预期下短暂冲高,随后在黑色系走弱及市场资金面偏紧的带动下快速下行,现货方面沙河地区因环保因素造成公路公路运输停运,厂家库存压力大增,市场预期悲观,期价继续下行,最终回落到前低1181元。而后黑色系止跌,市场回暖,行业库存连续下降,玻璃企稳回升,连续四日大幅上涨后重回1300元上方,而后由于贸易商库存大增采购回落,现货需求转弱,产能集中释放,期价涨势不足,故在1300附近反复震荡。展望五月,受纯碱价格大幅下跌,库存压力远低于15、16年同期影响,当前多数生产企业仍在挺价销售,部分厂家还意图在度涨价以提振市场氛围。但当前深加工企业因订单增量不及预期而继续维持按需采购策略,同时贸易商在前期集中补库后库存累计过高,因此在现货价格连续拉涨且对后市预期不确定性增强的情况下后采购积极性也开始回落,因此整体看玻璃现货需求已逐步转弱。同时行业库存环比连续回升同比降幅缩小,冷修复产和新建产能集中释放,玻璃在供给端的压力也在增加,而当前仍处淡季,房地产调控正逐步见效,汽车市场复苏乏力,三季度旺季预期能否落地尚且存疑,因此玻璃上涨动力不足。在随黑色系重挫后,五月玻璃或将维持震荡偏弱走势,下方支撑为1184元,上方将承压1270元。

投资策略:

操作上,维持波段操作思路,密切关注黑色系商品走势;当前9、1价差已扩大至历史高位,而房地产和汽车持续走弱也令后期需求存疑,因此建议9、1价差回落至30附近时再行操作。

后期关注:

玻璃生产线、产能、行业库存变化

环保政策对玻璃生产的影响

宏观流动性变化情况

黑色商品走势

第一部分 2017年四月玻璃行情回顾

一、期货市场

2017年四月,玻璃期货价格走出一波深V反弹行情,先抑后扬。清明过后,雄安新区的提出引发了市场对需求向好的预期,因而玻璃随黑色系商品冲高后承压1300元回落,而后一周便在此附近震荡,但很快消息面的刺激开始降温,沙河地区因环保原因导致公路运输受阻,当地库存急速增加,现货市场库存压力增加,期货市场黑色商品又大幅下跌,促使玻璃期价一路震荡下行,并于四月下旬最低触及1181元重要支撑位,而后现货市场回暖,库存快速回落,贸易商加速补库,厂家涨价提振市场氛围,期货方面资金面紧平衡局面有所改善,黑色系商品超跌反弹,玻璃期货顺势快速反弹,重回1300元附近,而后在度于此处维持窄幅震荡走势。整体看,截止四月28日周五,FG709收于1299元,涨1.41%,最高1318元,最低1181元,成交643.1万手,增531.2万手,持仓29.2万手,仓增22.1万手。

图1-1:玻璃期货活跃合约收盘价历史走势

数据来源:Wind、方正中期研究院

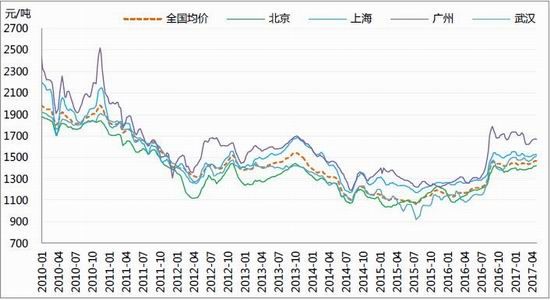

二、现货市场

2017年四月,玻璃现货市场走势较好,受生产企业的联合拉动,及贸易商对后期市场看好增加采购量驱动,现货价格整体上涨。截止4月28日周五,全国5mm浮法玻璃现货均价为1463.8元/吨,环比上涨1.56%,同比涨24.32%。分地区看,沈阳、武汉环比涨幅较大,分别为3.23%和2.7%,同比涨17.02%和37.81%至1335和1512.6元/吨,成都、西安环比涨幅较小,分别为0.25%和0.9%,同比涨24.57%和23.54%至1518.8和1367.8元/吨,其他地区如下:广州环比涨1.62%、同比涨32.69%至1,673.00元;济南环比涨1.96%、同比涨25.82%至1443.4元;北京环比涨1.86%、同比涨20.98%至1420.8;上海环比涨1.26%、同比涨20.97%至1524.25元;秦皇岛环比涨1.84%、同比涨21.34%至1359元。从数据看,东北、华北地区涨势较小,而华东、华南地区涨幅较大,但后期随着南方进入雨季,需求势必收缩,而华北在沙河地区新增产能释放的压力下,两地价格或将回落。

图1-2:全国重点城市5mm浮法玻璃现货价格

数据来源:Wind、方正中期研究院

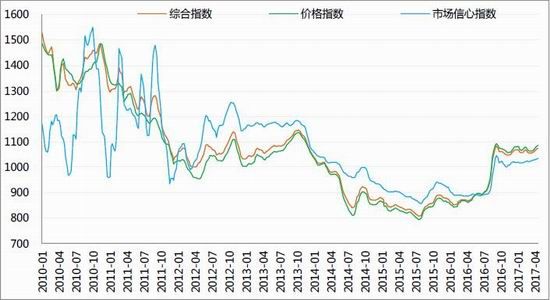

三、玻璃综合指数走势

2017年四月,中国玻璃综合指数收于1079.70点,环比上月上涨15.38点,同比上涨207.55点;中国玻璃价格指数收于1089.94点,环比上涨19.29点,同比上涨222.19点;中国玻璃信心指数收于1038.73点,环比上涨-0.26点,同比上涨148.98点。四月现货价格普涨,企业为提振市场信心故相继上调报价,但在库存连续回升,与去年降幅开始收窄,且制造业景气度回落,房地产调控逐步见效的情况下,市场信心开始回落,五月价格继续大幅攀升动力明显不足。

图1-3:中国玻璃指数历史走势

数据来源:Wind、方正中期研究院

第二部分 宏观情况概述

一、1季度GDP反弹创新高但微观数据较差

据统计局公布,中国1季度GDP按生产法计算增6.9%,创下近六个季度高点,且已经连续两个季度回升,同时规模以上工业增加值1-3月累计同比6.8%,也是15年2月以来最高值。不过从微观数据看,经济已有放缓迹象,四月发电耗煤持续下滑,地产、乘用车回落,工业品价格普遍下跌,水泥、钢铁、有色产量增速多数收窄。宏观指标向好,但微观指标向下,同时结合商品和股市的走弱,暗示经济高点或已出现。

二、制造业景气度大幅回落

四月,中才制造业PMI为51.2%,较三月回落0.6%,为今年以来低点,低于预期值51.7%,分项指标看,生产及新订单指数分别为53.8%和52.3%,回落0.4%和1.0%;购进价格指数为51.8%,较三月大幅下降7.5%,为近10个月最低值,新出口订单指数为50.6%,月回落0.4%,出厂价格指数为48.7%,较上月回落4.5%,时隔10个月后重回荣枯线下方。而紧接着公布的财新PMI降至50.3%,创去年9月来新低。制造业景气度的大幅回落,凸显制造业压力逐步显现,随着工业品价格的回落和主动补库存的结束,近期中国经济可能呈现趋势下行的格局。

三、金融监管趋严资金维持紧平衡

4月,央行[微博]公开市场操作月净投放2100亿,较上月增加6500亿,但4月最后一周央行意外缩量逆回购,Shibor全线飘红,尤其是短端利率更是大幅走高,其中隔夜期上涨28.1BP,7天期在随后创15年4月新高,3月信贷同比下降,银行表内资产扩张开始放缓,MPA从严监管到来,金融体系去杠杆、实体经济挤泡沫,暗示宏观政策已经逐步由稳增长向降风险转向,房地产首付利率的不断上移,债市复苏乏力,均表明资金中型偏紧格局的到来,这对商品市场产生较大压力,近期商品市场连续多日资金净流出,其中铁矿石最多一日资金净流出达14.4亿元。

第三部分供给情况分析

一、四月新增产能小幅提升 供给压力不大

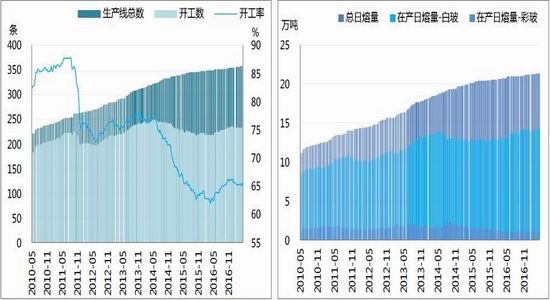

2017年四月,我国浮法玻璃生产企业开工情况基本维持稳定,截止4月28日,全国浮法玻璃生产线总数为358条,环比持平,同比增加8条,总产能12.82亿吨,环比持平,同比增0.39亿吨,生产线开工数为234条,环比持平,同比增14条,开工率65.36%,环比持平,同比增2.51%。浮法玻璃总日熔量为213,720吨,环比持平,在产日熔量为152,860吨,环比增1000吨,同比增11590吨,其中在产白玻日熔量142,210吨,环比增1000吨,同比增12020吨,在产彩玻日熔量为10,650吨,环比持平,同比减少430吨。本月主要厂家产能变动情况如下:浙江旗滨长兴一线800吨放水冷修,河北南玻一线600放水冷修,山东巨润四线700吨冷修点火,淄博金晶科技一线400吨冷修点火,湖北瀚煜700吨引板生产白玻,沙河德金七线1000吨引板生产白玻,综合看,主要生产企业新增产能1800吨/日。

四月玻璃现货价格稳步回升,前期贸易商备货积极,导致厂家出库情况较好,复产意愿增加。从当前情况看,五月北方地区生产线冷修复产和新建生产线点火将逐步增多,尤其是沙河地区产能净增幅度较大或对后期现货价格走势产生一定影响,而同期贸易商采购意愿的回落,深加工企业按需采购策略的延续使得玻璃需求开始走弱,或将进一步导致现货价格承压。

图3-1:浮法玻璃生产线总数和开工数 图3-2:浮法玻璃总日熔量和在产日熔量

数据来源:Wind、方正中期研究院

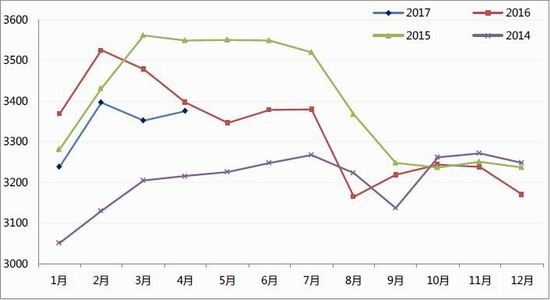

二、行业库存开始回升

2017年四月,全国浮法玻璃库存总量整体呈增加态势。月初,受沙河地区公路运输受限影响,当周行业库存增加55万重箱,而沙河地区增量就达到200万重箱,随后环保限制解除,企业加速出库,而生产企业涨价烘托氛围,贸易商对后市预期较好增加采购量,共同推动库存大幅削减,4月14日当周,浮法玻璃行业库存周环比降71万重箱,同比去年降139万重箱。而后,在库存逐步增加,现货价格较前期涨幅较大的情况下,贸易商采购步伐开始减缓,同时期货市场的剧烈波动导致市场对玻璃后期走势产生分歧,因此现货需求走弱,玻璃库存也开始连续回升,截止4月28日,行业库存3370万重箱,环比上月增加23万重箱,同比去年减少27万重箱,同比月降幅缩小108万重箱,月末库存天数13.25天,环比上月增加0.12天,同比减少1.20天。

进入五月,玻璃淡季效应开始逐步显现,终端实际需求持持未能释放,贸易商在高库存的压力下采购量或将进一步减少,而生产企业受成本大幅下降、资金压力较小的情况下,将继续挺价销售,而五月新增产能逐步增多,或将共同推动行业库存的继续增加,进而影响市场信心,对现货价格的走势形成压制。

图3-3:全国浮法玻璃生产线库存历年对比

数据来源:Wind、方正中期研究院

第四部分需求情况分析

玻璃行业的下游需求领域主要是房地产建筑装饰装修领域,占80%左右;其次是汽车整车配套和零配市场,占比10%左右;再次是出口领域,占5%左右。因此对于玻璃需求情况的分析,要主要分析这三个市场的相关情况。

一、房地产销售疲软汽车复苏乏力

2017年前三个月,房地产开发投资累计同比9.2%,表明房企开发投资和买地热情相对积极。但从销售数据看,在调控政策陆续出台,调控手段不断升级的情况下,房市的火爆氛围已开始有所降温,四月30大中城市商品房销售面积同比降41.89%,降幅较上月扩大10.8%,其中一、二、三线城市同比分别下降34.56%、44.38%、40.81%,降幅分别扩大11.45%、7.73%和14.62%,销售的预冷表明调控正在逐步见效。当前全国多地的房贷利率上浮,北京多家银行已将首套房房贷利率恢复至基准利率,二套房房贷利率上浮20%,而广州、上海、深圳房贷利率大多维持在9折,而多个二线城市也已开始上调房贷利率,金融监管趋严,去杠杆挤泡沫均造成银行资金成本上涨,而央行货币政策的收紧势必造成房贷利率的调整。房贷的提升将大幅提升购房者的成本,进而对楼市的影响由量变转向质变。同时,4月土地成交面积环比3月下滑30%,叠加去年同期基数较高,同比增速大跌并转负至-14.6%,这将拖累未来的地产投资。由销售到投资传导的时间周期看,预计8-9月份房地产投资将会转负。投资的下滑又将影响到房屋新建,进而房屋竣工面积也将大幅减少,而玻璃作为房地产终端需求商品,势必也会造成冲击。不过从17年三月房屋竣工情况看,40大中城市商品房竣工面积同比增速分别为35.08%、5.41%和25.51%,其中二三线城市已连续11个月竣工面积增速为正,因此短期内对玻璃需求或将产生一定支撑。

乘用车方面,2017年3月经销商加大促销力度去库存,狭义乘联会狭义乘用车批发增速同比骤降至1.83%,为2016年2月来低点,经销商库存系数虽较2月大幅回落至1.66,但受此影响厂家销量和收入增速均现回落,其中3月汽车制造业收入增速回落至12.6%。4月第三周狭义乘用车批发、零售销量增速再度回落至1%、0%,前三周乘用车批发、零售增速4%、-1%,也仍处低位,指向需求仍偏弱。乘联会与威尔森预测5月乘用车市场批发同比4%,预计二季度经销商仍将承受较大库存压力,并抑制批发增长。而5月作为传统旺季,预计市场需求和销量将有所提升,经销商的库存压力预计将有所缓解,汽车销量有望稳步回升。不过从中长期看,由于16年城市销售的火爆部分透支了17年需求,且汽车购置税优惠幅度减小,因此汽车销售也很难在度回到前期火爆行情。

图4-1:30大中城市商品房销售面积同比 图4-2:乘联会狭义乘用车销量同比

数据来源:Wind、方正中期研究院

图4-3:30大中城市商品房销售面积同比

数据来源:Wind、方正中期研究院

二、出口增速继续回落但仍处近期高位

2017年三月,我国平板玻璃出口2294万平方米,环比增44%,同比降0.26%,1-3月累计出口量为5871万平方米,累计同比增长12.6%,较上月回落2.7%,累计出口金额为38,873.8万美元,累计同比增涨20%,较上月回落8.5%,主要受国内玻璃价格下跌带动。当前,世界经济正在稳步复苏,美国处在主动补库存阶段,而欧洲各国制造业景气度持续回升,对中国出口起到很大的拉动作用。同时,我国平板玻璃出口量约占产量的16%左右,占世界产量的4.8%,因此玻璃出口仍有较大市场空间和潜力。

图4-4:国内平板玻璃出口数量同比

数据来源:Wind、方正中期研究院

第五部分成本端分析

玻璃的生产成本主要由原材料及燃料组成,约占总成本的70%。玻璃生产的原材料主要包括硅砂、纯碱、石灰石及一定比重的碎玻璃。其中,硅砂和石灰石占玻璃生产成本较少,原材料成本主要在于纯碱,纯碱约占总成本的四分之一。玻璃生产的成本中燃料是最大的一部分,约占成本的40%,目前我国玻璃生产主要使用的燃料为重油、石油焦和煤制气,少数高端生产线使用天然气。2017年四月,受库存和产能影响,纯碱价格继续下降,而同期的燃料价格虽出现回升,但从整体看生产成本依然出现小幅下降大,促使厂家利润处于偏高水平。

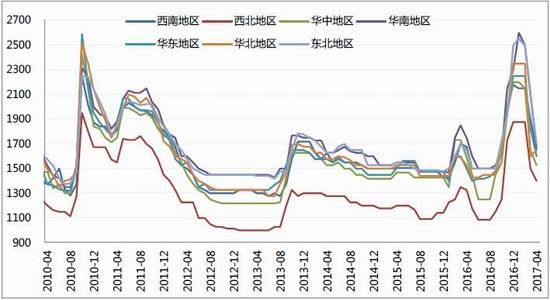

一、纯碱价格续跌区域分化较大

国内纯碱价格在经历了一季度的大幅下跌后,目前虽未能企稳但跌势已有所放缓。截止4月28日,国内中端重质纯碱价格如下:西南地区市场价为1650元/吨,环比跌13.16%,同比跌1.49%;西本地区为1400元/吨,环比跌6.67%,同比涨5.66%;华中地区市场价1525元/吨,环比跌7.58%,同比跌4.09%;华南地区市场价1675元/吨,环比跌20.24%,同比跌4.29%;华东地区市场价1600元/吨,环比跌12.33%,同比涨6.67%;华北地区市场价1650元/吨,环比涨3.13%,同比涨8.20%;东北地区市场价1700元/吨,环比跌19.05%,同比涨3.03%。目前,国内纯碱整体库存量已有了明显下降,4月库存环比降幅25%,华东、华中地区消化情况较好,同时纯碱厂家为缓解库存压力,纷纷加大出口力度,3月出口量环比增加4.03%。而部分联碱企业在出现亏损的情况下,挺价心态增强。从产能情况看,四月共有6家纯碱企业检修,不过由于时间较短,故对总体产能影响较小,而氨碱法盈利情况尚好,因此开工率依然较高,维持在93%以上,后期有检修意愿的厂家也相对较少。

从目前情况看,库存虽有回落但仍处高位,检修企业较少而增产企业偏多,从目前下游需求情况看,后期部分地区纯碱库存仍有可能在度回升,届时将对价格形成较大压制。考虑到纯碱在成本端的占比,因此其价格继续走低势必使玻璃在成本端支撑减弱,在需求回落的情况下,加工企业对后期价格的议价寄予了些许希望。

图5-1:国内平板玻璃出口数量同比

数据来源:Wind、方正中期研究院

二、石油焦价格涨幅较大天然气普遍回落

2017年四月,玻璃主要生产燃料价格涨跌互现。截止4月28日,东明石化中硫石油焦出厂价为1480元/吨,环比上涨11.1%,同比涨幅高达127%;而沙河地区普遍使用的6500K神木煤坑口价为560元/吨,环比微跌1.8%,同比大涨104%;天然气方面,四月全国各地天然气价格普遍下跌,其中,河北地区到货价为3200元/吨,环比跌5.9%,四川为4200元/吨,环比跌6.1%,广州为3800元/吨,环比持平,湖北为3550元/吨,环比跌5.3%,福建为3850元/吨,环比持平,济南为3590元/吨,环比跌5.5%。燃料端的继续上涨部分抵消了由于纯碱价格下跌导致成本端支撑减弱的劣势,目前沙河地区玻璃生产成本较上个月减少了3.3%至1160元/吨,利润维持在110-130元/吨,处于年内相对较高的水平。因此后期需求的回落,势必将造成上下游对利润挤压,届时玻璃价格可能会受到一定影响。

图5-2:30大中城市商品房销售面积同比 图5-3:乘联会狭义乘用车销量同比

数据来源:Wind、方正中期研究院

第六部分2017年五月玻璃行情预测及操作建议

对于五月而言,生产企业在利润较高,库存压力较小的情况下降价销售意愿不足,部分厂家仍意图在度涨价以提振市场氛围,但当前深加工企业因订单增量不及预期而继续维持按需采购策略,同时贸易商在前期集中补库后库存累计过高,因此在现货价格连续拉涨且对后市预期不确定性增强的情况下后采购积极性也开始回落,因此整体看玻璃现货需求已逐步转弱。同时行业库存环比连续回升同比降幅缩小,冷修复产和新建产能集中释放,玻璃在供给端的压力也在增加,而当前仍处淡季,房地产调控正逐步见效,汽车市场复苏乏力,三季度旺季预期能否落地尚且存疑,因此玻璃上涨动力不足。近期在跟随黑色系在度重挫后,五月玻璃或将维持震荡偏弱走势,下方支撑为1184元,上方将承压1270元。

操作上,维持波段操作思路,密切关注黑色系商品走势;当前9、1价差已扩大至历史高位,而房地产和汽车持续走弱也令后期需求存疑,因此建议9、1价差回落至30附近时再行操作。

方正中期 田欣沅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。