一、四月行情回顾

1.市场综合表现

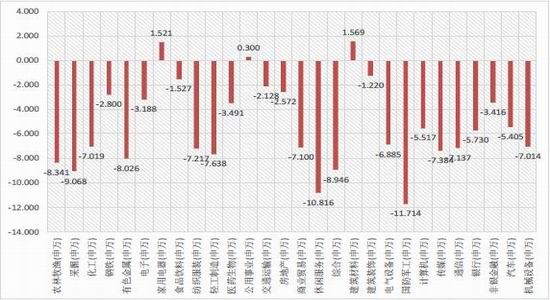

一个月前,雄安新区横空出世,市场犹如注入了兴奋剂,在相关概念集体暴涨的情况下股指大幅上涨,上证再度向3300的重要压力发起挑战。但最后的狂欢过后市场迅速转冷,对于资金的强力监管透露了金融去杠杆的战略意图,资金的撤离引发了全市场进入了迅速回落的阶段。盘面上,之前热炒的次新股、一带一路遭到资金的抛弃,单月跌幅普遍超过10%。雄安概念相关较强的建筑建材录得最高涨幅,但只有1.59%,防御性较强的家用电器和食品饮料仍然相对强势,分别录涨1.52%和小幅下跌1.53%。供给侧改革的相关板块则均录得较大跌幅,一方面由于前期入场资金的获利回吐,另一方面是由于4月份大宗商品市场尤其是工业品出现较大跌幅。

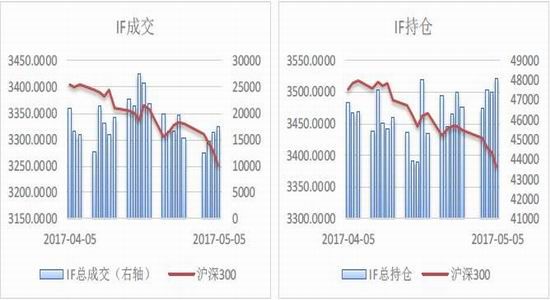

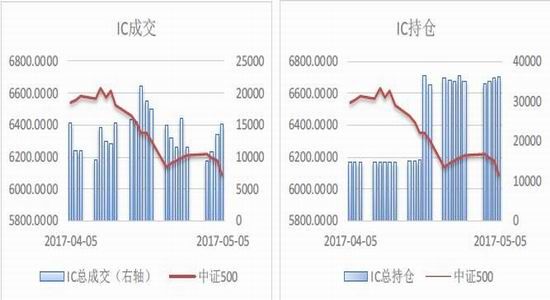

由于标的股指在下跌行情表现各异,对应的股指期货也出现了较为明显的分化。沪深300下跌0.47%,上证50下跌0.57%,中证500跌幅却达到了2.96%。股指期货最为明显的特征出现在持仓量方面,IF和IH持仓量运行平稳,IC持仓在下半月猛增,相对于上半月持仓翻番。IC的主力持仓头寸中净空优势在回调过程中被多单不断稀释。以创业板为首的众多个股均已跌到了股灾水平,市场对于未来估值存在较大分歧。虽然技术形态较差,但已有资金抄底迹象,4月下半月以来两融资金逆市买入,沪股通、深股通等“聪明”资金的连续净流入,还有产业资本的逆市增持,龙虎榜中敢死队的博弈。

IF月度走势 IH月度走势

IC月度走势

2.各版块表现

数据来源:Wind、方正中期研究院

二、股指期货分析

1.成交持仓分析

IF成交 IF持仓

IH成交 IH持仓

IC成交 IC持仓

数据来源:wind、方正中期研究院

2.基差分析

主力基差对比

数据来源:wind、方正中期研究院

三、市场分析

四月中旬宏观经济数据显示一季度宏观经济数据超出预期,工业数据极其耀眼,无论工业增加值、PMI、PPI还是克强指数中的发电量和铁路货运量均表明工业体系在经历系统性回暖。上游原材料价格在年初进一步上涨,并且价格上涨逐渐向下游传导。在原材料价格上升的大背景下,企业利润仍然保持着较快的增长的速度,中游企业仍具有较强的补库和扩大生产的意愿。

靓丽的工业数据背后,一季度的宏观逻辑却出现了转变。16年年末市场普遍预计需求是否被证伪的关键时间点在二季度末,但一季度却提前引发了需求端的担忧。首先是CPI的疲软,1月份在春节因素和水电油等被动消费共同的作用下有小幅上升,但二三月份迅速转弱。消费数据的同比增速也延续了下滑态势。16年的消费支柱是房地产相关和汽车消费,但随着房地产调控的愈加严厉,汽车购置税的取消,二者对于消费增速的贡献转弱,尤其是汽车消费增速大幅下滑,4月58城地产销售面积同比下降26.3%,5月第一周同比降幅仍有17%。需求不足的反向抑制在4月份的数据中有所体现,制造业PMI呈现供给需求价格显示全面下滑,降至去年10月水平,原料库存平稳而产成品库存有所提升表明补库存逻辑正在由供给不足的主动补库转向了需求不旺的被动补库。二季度经济的内生动力或将有所衰减。经济政策从货币政策调控转向财政政策调控是今年的重头戏。虽然在15年底政府便提出了转向的预期,但是16年的货币政策仍是主要发力点,M1增速大幅提升。但央行[微博]通过一系列的改革完成了过度,17年开始逐渐收紧银根。财政政策正式接过了稳增长的重任,一季度固定投资增速大幅提高。民间固定投资尤其是工业固定投资出现了明显抬升态势,这也在资金的角度反映了工业氛围回暖的现状。地产投资和基建投资仍处较高水平,在地产补库存和基建财政的推动下,未来仍具备高速增长势头。

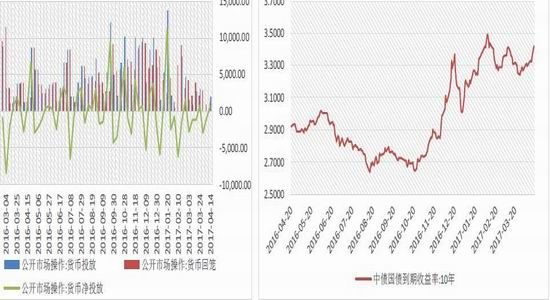

金融去杠杆则是悬在金融市场头上的利剑,首先央行的态度毫不松动,资金紧张稍有缓解,央行就开始重启大规模回笼,即使阶段性的释放力度也极其有限。除了央行有所动作,三会也有所动作落实资金脱虚入实,加大对资管规模的收缩力度,从前期银监会发文对银行资产负债业务进行监管,到证监会[微博]对券商资管集合计划进行规范,监管在不断的深化。4月信托产品规模环比下降57%,预计后期券商资管产品规模环比也将出现萎缩,理财发行数量环比减少15%,银行表外扩张放缓,银行表内也有所收缩。虽然资管资金规模的收紧对于债市影响更大,但抬升的资金利率则对其他金融市场有利空因素。

数据来源:wind、方正中期研究院

数据来源:wind、方正中期研究院

四、后市展望与操作建议

综上所述,宏观面我们不认为会对股指提供利多因素,但部分利空预期在4月有所释放,基本面对于股指的利空边际递减。迅速回落之后多空双方在年线附近展开交锋,周线KDJ显示超卖,市场显示资金抄底意愿增强,短线技术性反弹可期,但对于5月份的行情我们整体持偏空态度,我们判断沪深300止跌反弹位置在3350一线,但参考主力持仓态度,IC或在抢反弹的过程当中有所表现,中证500参考抄底位置6050。反弹力度关注资金面尤其是政策监管力度,技术判断沪深300压力位3410,布局长线空单。

方正中期 相阳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。