一、行情回顾

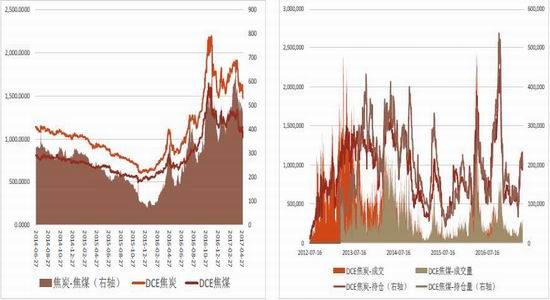

4月,在钢矿期货下跌带动之下,煤焦期货结束前三月的震荡上升趋势,出现补跌行情。4月全月,焦炭主力合约与焦煤主力合约的跌幅均超过8%。从量能而言,交易所调降手续费后煤焦期货成交量有所放大,焦炭、焦煤1709合约成为主力合约后持仓量也有所提高,目前焦炭、焦煤均处于净多持仓状态。随着基本面利空显现,以及盘面继续做多的信心不坚定,后期下跌将以多头出逃方式进行。

图1焦炭焦煤期货走势及价差 图2焦炭焦煤主力量能变化

二、供需分析

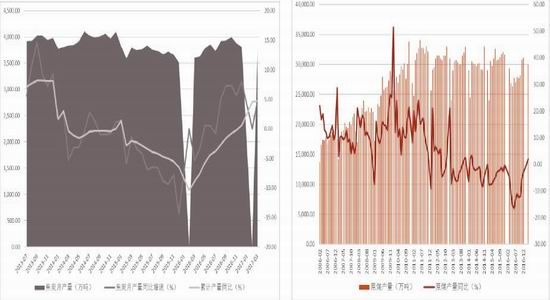

2.1原煤产量同比上升

统计局数据显示,3月份原煤产量29976.3万吨,同比增1.9%,1-3月份原煤产量80923万吨,同比下降0.3%。3月份原煤产量同比首次出现正增长,主要是受当月内蒙古和陕西产量的同比大幅增加所致。分省份来看,3月份原煤累计产量排在前五名的为内蒙古区、山西、陕西、贵州、新疆,合计产量22890.7万吨,上述五省份原煤产量占全国原煤产量76.4%。1-3月份山西原煤产量为19495.4万吨,同比下降4.8%。2017年煤炭行业利润有所恢复,1-3月份煤炭行业实现主营业务收入6460.9亿元,同比增长41.7%。1-3月份煤炭行业利润总额715.2亿元,同比实现扭亏为盈。

图3:焦炭月度产量 图4:原煤产量月度图表

最新库存数据显示,4月份港口焦炭库存小幅上升,目前焦炭港口总库存较3月31日增加9.5万吨至234.5万吨。由于2月份进口炼焦煤价格低于国内炼焦煤,贸易商增加了对进口炼焦煤的采购,4月份港口炼焦煤库存有所上升,3月下旬以来进口炼焦煤集中到港导致港口库存上升幅度较大。截至4月28日,京唐港、日照港、连云港、天津港这四个港口的炼焦煤库存总量为226.04万吨,较3月31日月大幅增加80.84万吨。再加上青岛港及湛江港库存,港口炼焦煤总库存为364.04万吨,较3月31日增加64.24万吨。4月份样本钢厂及独立焦化厂炼焦煤库存继续上升,钢厂炼焦煤库存几乎没有变化,而独立焦化厂炼焦煤库存小幅上升,4月28日样本钢厂及焦化厂炼焦煤总库存较3月31日增加47.69万吨至1266.14万吨。预计5月份钢厂及独立焦化厂或继续对炼焦煤进行小幅补库。

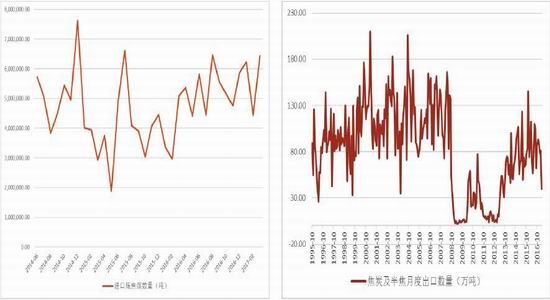

2.2进口煤后期冲击作用增强

海关总署数据显示,2017年3月份中国炼焦煤进口642.74万吨,同比增长26.35%,其中从澳大利亚进口炼焦煤324.46万吨,同比增长28.59%,从蒙古进口炼焦煤239.47万吨,同比增长54.93%。钢厂生产积极性提升拉动了对进口量的需求,导致一季度我国炼焦煤进口量大幅增长。4月初受飓风黛比的影响,必和必拓、嘉能可、兖矿澳大利亚等公司煤炭生产暂停,影响3-5天,澳洲四条主要铁路通道被洪水淹没,维修3周后陆续恢复。由于澳洲炼焦煤出口量非常大,4月份澳洲炼焦煤中断发货导致澳洲炼焦报价连续大涨,日本等国不得不转向美国等国家进行采购。4月初普氏京唐港澳大利亚中等挥发焦煤价格单周上涨33.75美元,此后最高涨至246美元才开始步入调整,由于澳洲炼焦煤价格远高于蒙古及国内,因此后期蒙古及山西地区炼焦煤价格对期货价格的影响将增大。去年四季度炼焦煤价格暴涨刺激了国外炼焦煤矿复产,3月份蒙古煤炭产量首次突破1000万吨,出口量大增。前期澳洲复产的煤炭企业在飓风过后也迅速恢复了生产,在铁路正常运营后澳洲焦煤的供给也将继续增加,后期炼焦煤进口量仍将维持同比大幅增长。

图5:进口炼焦煤数量 图6:焦炭及半焦月度出口量

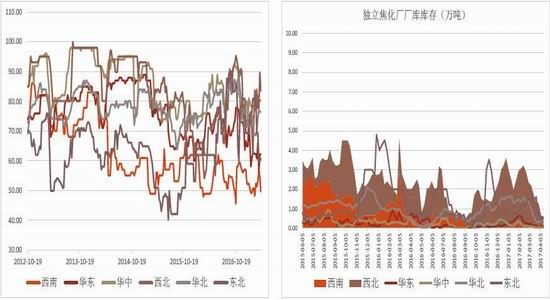

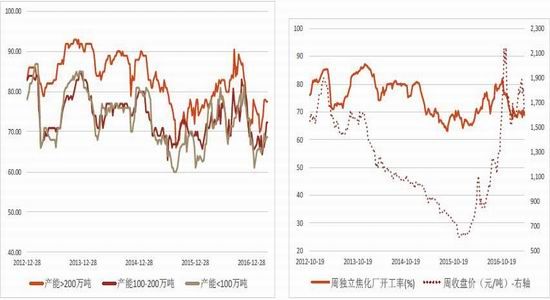

2.3独立焦企开工率处于攀升通道

4月份焦炭价格继续上涨,国内炼焦煤价格涨幅有限,加上4月份炼焦副产品价格也止跌回升,4月下旬华北地区独立焦化企业利润升至150元/吨上方。因此尽管存在一定环保压力,但是独立焦化企业开工率始终保持小幅上升态势。从样本独立焦化企业开工率情况看,截至4月28日,样本独立焦化企业开工率小幅上升至78.45%,其小型独立焦化企业开工率大幅上升至74.58%,创下今年1月以来新高,大型独立焦化企业开工率小幅上升至82.62%。分地区看,华北地区独立焦化企业面临更大的环保压力,4月末开工率小幅下降至79.54%。目前独立焦化企业出货情况良好,焦炭库存低位运行,但焦炭供应上升或影响独立焦化企业后期的出货速度,对焦炭价格将形成压制。

图7独立焦化企业分地区开工率 图8分地区独立焦化厂库存情况

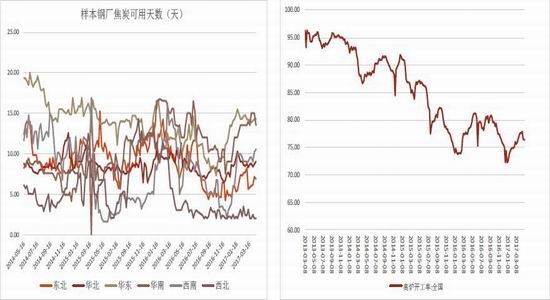

4月份钢厂焦炭、炼焦煤库存变化不大,截至4月28日,下游钢铁行业焦炭平均库存可用天数上升至9天,炼焦煤平均可用天数维持在13.5天,3月份钢厂和独立焦化厂对炼焦煤去库存后采购节奏较为平稳。

图9独产焦化厂分产能开工率情况 图10焦炭期货价格与开工率相关性

2.4钢厂利润主导煤焦行情

今年以来,钢厂均保持高利润,对焦炭价格形成重要支撑。但3-4月份钢厂利润分化十分明显,4月份热卷一度亏损80元/吨左右,随着钢材价格的反弹,4月末螺纹利润再次上升至450元/吨以上,热卷也恢复至盈亏平衡,前期高利润让部分钢厂选择了复产,全国高炉开工率持续上升,不过4月末小幅下降至76.52%左右,2-4月份钢厂对煤焦需求有所上升,拉动了焦炭价格的上涨。3月份以来焦炭价格连续上涨,使得钢厂利润出现大幅下降,在热卷亏损后焦炭价格停止了上涨步伐,后期焦炭价格是否能够维持高位横盘,主要需关注部分钢厂从热卷转向螺纹后螺纹生产利润能否维持高位运行。

图11国内样本钢厂的焦炭可用天数 图12全国高炉开工率情况

四、总结与操作建议

目前,独立焦化企业库存处于低位,高利润刺激其不断提高开工率,后期供应增加将压制焦炭价格上涨空间。钢厂利润利润恢复对焦炭、焦煤价格形成一定支撑,焦炭、焦煤期货进入到筑底阶段。由于焦炭开工率稳步上升,以及原煤产量节节上升,对焦炭、焦煤远月合约形成较大利空。操作上,考虑到华北地区炼焦利润在150元/吨以上,即使有环保压力独立焦化企业总体开工率也将维持高位,焦炭价格下跌压力大于炼焦煤,目前焦炭、焦煤1709合约比价在1.45左右,比价维持高位运行,可以考虑在1.45上方寻找做空机会。

方正中期 王盼霞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。