总结与操作建议:

美元的缩表和国内补库周期预期结束是本轮金属价格重挫的主要原因。随着价格对现有题材有所反应,不同金属价格将回归自身基本面。铝价前期在供给侧改革的炒作下始终维持高位运行,刺激铝企积极妇产增产,库存压力不断增大,这与国内宏观经济当中由主动补库向被动补库相契合。若二季度供给侧改革没有新的实质性政策出台,那么铝价将面临较大压力。而成本方面随着氧化铝和动力煤价格下跌,电解铝成本下行也不利于铝价维持目前位置。随着信贷政策收紧,房价将承受压力,不支持需求扩张,汽车消费同样不容乐观。需求端给出中性偏空判断。

所以我们认为铝需要转换做多思路,07合约在14300上方轻仓空。跨期套利不存在较好的机会。跨市套利则由于伦铝基本较好,两市比价继续有望下滑。

由于6月30日是铝企产能自查和地方政府核查的重要节点,供给侧改革更多细节有望落实。在未来铝价仍然强势的前提下建议5月消费型企业利用回调机会在13500下方适当仓位买保入场。

风险因素:美元走弱、供给侧改革进一步落实

一、本月行情及盘面回顾

图1-1:LME三月铝日线走势 图1-2:沪铝主力合约日线走势

资料来源:文华财经、方正中期研究院整理

4月国内外铝价呈现高位震荡走势,但驱动因素有所差别。伦铝库存始终延续减少态势,铝价坚挺。沪铝则在供给侧改革的题材和库存高企之中左右摇摆,叠加宏观逻辑向补库存末期转变,工业品普遍承压,沪铝冲高回落,最高虽然摸至15000,但最终回落到14000下方。

二、宏观和基本面情况

(一)宏观分析:

四月中旬宏观经济数据显示一季度宏观经济数据超出预期,工业数据极其耀眼,无论工业增加值、PMI、PPI还是克强指数中的发电量和铁路货运量均表明工业体系在经历系统性回暖。上游原材料价格在年初进一步上涨,并且价格上涨逐渐向下游传导。在原材料价格上升的大背景下,企业利润仍然保持着较快的增长的速度,中游企业仍具有较强的补库和扩大生产的意愿。

靓丽的工业数据背后,一季度的宏观逻辑却出现了一丝转变。16年年末市场普遍预计需求是否被证伪的关键时间点在二季度末,但一季度却提前引发了需求端的担忧。首先是CPI的疲软,1月份在春节因素和水电油等被动消费共同的作用下有小幅上升,但二三月份迅速转弱。消费数据的同比增速也延续了下滑态势。16年的消费支柱是房地产相关和汽车消费,但随着房地产调控的愈加严厉,汽车购置税的取消,二者对于消费增速的贡献转弱,尤其是汽车消费增速大幅下滑,4月58城地产销售面积同比下降26.3%,5月第一周同比降幅仍有17%。需求不足的反向抑制在4月份的数据中有所体现,制造业PMI呈现供给需求价格显示全面下滑,降至去年10月水平,原料库存平稳而产成品库存有所提升表明补库存逻辑正在由供给不足的主动补库转向了需求不旺的被动补库。二季度经济的内生动力或将有所衰减。

经济政策从货币政策调控转向财政政策调控是今年的重头戏。虽然在15年底政府便提出了转向的预期,但是16年的货币政策仍是主要发力点,M1增速大幅提升。但央行[微博]通过一系列的改革完成了过度,17年开始逐渐收紧银根。财政政策正式接过了稳增长的重任,一季度固定投资增速大幅提高。民间固定投资尤其是工业固定投资出现了明显抬升态势,这也在资金的角度反映了工业氛围回暖的现状。地产投资和基建投资仍处较高水平,在地产补库存和基建财政的推动下,未来仍具备高速增长势头。

金融去杠杆则是悬在金融市场头上的利剑,首先央行的态度毫不松动,资金紧张稍有缓解,央行就开始重启大规模回笼,即使阶段性的释放力度也极其有限。除了央行有所动作,三会也有所动作落实资金脱虚入实,加大对资管规模的收缩力度,从前期银监会发文对银行资产负债业务进行监管,到证监会[微博]对券商资管集合计划进行规范,监管在不断的深化。4月信托产品规模环比下降57%,预计后期券商资管产品规模环比也将出现萎缩,理财发行数量环比减少15%,银行表外扩张放缓,银行表内也有所收缩。虽然资管资金规模的收紧对于债市影响更大,但抬升的资金利率则对其他金融市场有利空因素。

(二)基本面情况

1.上游供给

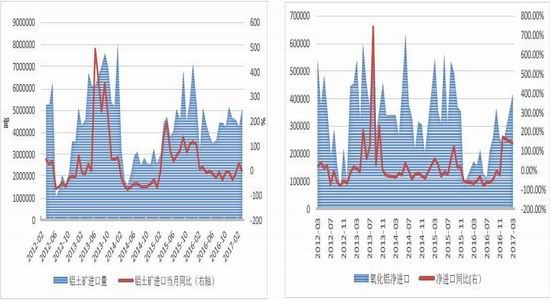

图2-1:铝土进口明显放缓 图2-2:氧化铝进口剧增

资料来源:Wind资讯、方正中期研究院整理

今年1-3月中国进口铝土矿13917795吨,同比增加3.6%,增幅明显放缓。由于担忧对环境的冲击,马来西亚决定自2016年1月15日起暂停开采铝土矿决定延长至今年6月30日,同时马来还将冻结发放新的铝土矿出口许可。因次进口自马来西亚的铝土矿降至1132891吨,同比剧减73.53%。但几内亚和澳大利亚的铝土矿基本弥补了马来西亚铝土矿的缺口,自几内亚、澳大利亚和巴西铝土矿进口量分别为484万吨、590万吨和80万吨左右,同比上升185.67%、47.76%和42.24%。二季度,几内亚铝土矿供应量有望继续增加。据统计,4月份“赢联盟”几内亚铝土矿日装船能力已达12万吨左右。印度尼西亚将于二季度恢复铝土矿出口,安塔姆公司3月底获得了85万吨出口配额。马来西亚铝土矿开采限令继续延长至6月底,因此当地铝土矿供应难有改善。6月份印度雨季之前,中国可能增加印度铝土矿进口量。

2017年4月中国进口氧化铝各港口共计到船数量为6船,到港总量约为17万吨。另外百川资讯测算4月份中国国产氧化铝产量为583.6万吨,4月份中国氧化铝市场供应微幅过剩4.6万吨。由于4月份澳洲氧化铝价格远高于中国国产氧化铝价格,预计5月份进口氧化铝到港数量将低于10万吨,中国氧化铝市场供需也将转向基本平衡。

2.上游产量

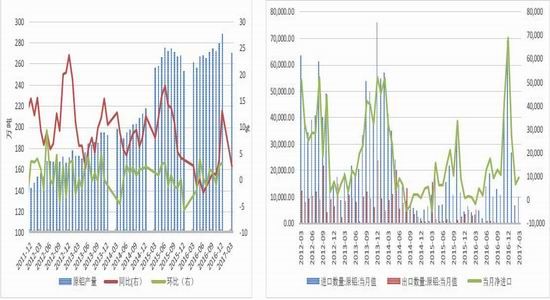

图2-3:氧化铝产能持续扩张 图2-4:氧化铝产量飙升

资料来源:Wind资讯、方正中期研究院整理

据百川资讯统计,2017年4月中国氧化铝产量583.6万吨,同比增长19.04%,日均产量19.45万吨,环比高于3月份的19.43万吨。

3.中游

图2-5:原铝产量压缩 图2-6:原铝进口

资料来源:Wind资讯、方正中期研究院整理

阿拉丁(ALD)独家调研数据显示,截止2017年4月底中国原铝总产能4367.7万吨,运行产能3758.2万吨。1-4月累计新投产产能152.5万吨,累计复产产能20.5万吨,累计减产产能24万吨。复产产能则多集中在西南和西北两地前期因成本高而停产的企业,当前铝价持续高位运行,铝厂在利润驱使下主动复产,但因大部分产能在2016年已经投放,因此可复产量已经不多。

4月中国电解铝产量306.44万吨,同比增长18.83%,日均产量10.21万吨,环比高于3月份的9.91万吨。

2017年4月份,国内大多数省份企业处于盈利状态。卓创统计,4月产能成本在11000-12000元/吨的产能规模为1463.7万吨,占比为41.84%;12000-13000元/吨的产能规模增加至1147.75万吨,占比32.81%;13000-14000元/吨的产能规模减少至671万吨,占比19.18%;而产能成本超过14000元/吨的产能规模为216万吨,占比6.17%。

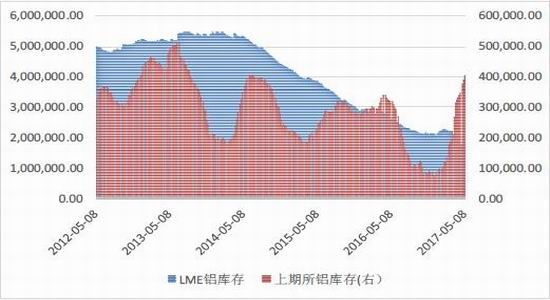

图2-7:LME铝库存与沪铝库存

资料来源:Wind资讯、方正中期研究院整理

内外库存仍然延续反向走势,LME库存月减231925吨,至1645375吨,5月首周延续减少态势至1599725吨。上期所铝库存则保持连增态势,4月月增59252吨,截至5月首周库存突破40万吨至403905吨。

4.下游

图2-8:LME铝库存与LME三月铝期价走势对比 图2-9:上期所铝库存与沪铝期价走势对比

资料来源:Wind资讯、方正中期研究院整理

今年3月份,我国未锻轧铝及铝材出口41万吨,比去年同期减少0.8%;出口金额74.43亿元,比去年同期增长6.4%。今年1~3月,我国未锻轧铝及铝材累计出口106万吨,累计比去年同期减少1.6%;累计出口金额195.46亿元,累计比去年同期增长6.4%。其中,今年3月份,我国未锻轧铝(包括铝合金)出口4.56万吨,比去年同期减少17.0%;出口金额5.89亿元,比去年同期减少8.8%。今年1~3月份,我国未锻轧铝(包括铝合金)累计出口数量11.77万吨,累计比去年同期减少11.0%;累计出口金额15.26亿元,累计比去年同期减少2.4%。今年3月份,我国铝材出口37万吨,比去年同期增长1.6%;出口金额68.54亿元,比去年同期增长8.0%。今年1~3月份,我国铝材累计出口94万吨,累计比去年同期减少0.3%;累计出口金额180.20亿元,累计比去年同期增长7.2%。

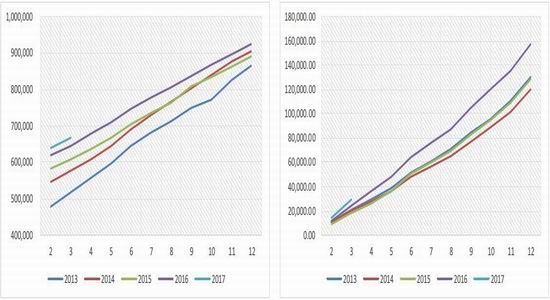

图2-10:房屋施工和新开工面积累计值 图2-11:房屋销售面积累计值

资料来源:Wind资讯、方正中期研究院整理

房地产方面,虽然房地产调控政策不断加码,但年初房屋施工和新开工仍好于去年,1-3月全国房地产开发投资19292亿元,同比名义增长9.1%,增速比1-2月提高0.2%。1-3月房屋新开工面积31560万平方米,同比增长11.6%,增速提高1.2%。同时,1-3月全国商品房销售面积29035万平方米,同比增长19.5%,增速比1-12月回落5.6%。我们认为房地产市场的需求仍然存在,不会出现崩塌,但也不会出现大幅上涨,房地产需求增速维持中性判断。

图2-12:房屋施工和新开工面积累计值 图2-13:房屋销售面积累计值

资料来源:Wind资讯、方正中期研究院整理

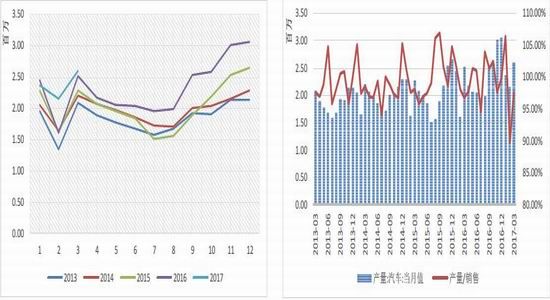

2017年3月份中国汽车用铝量33.2万吨,环比增长20.6%,增速由负转正;同比增长3.4%,增速比去年同期下降7个百分点,增速比2月份下降超过30个百分点。2017年1-3月份中国汽车用铝量累计91万吨,同比增长8.4%,增速比去年同期提高2.2个百分点。

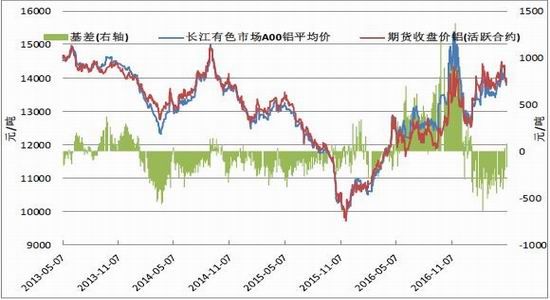

(三)期现价差分析

图2-14:原铝期现价差分析

资料来源:Wind资讯、方正中期研究院整理

三、操作策略

我们认为美元的缩表和国内补库周期预期结束是本轮金属价格重挫的主要原因。随着价格对现有题材有所反应,不同金属价格将回归自身基本面。铝价前期在供给侧改革的炒作下始终维持高位运行,刺激铝企积极妇产增产,库存压力不断增大,这与国内宏观经济当中由主动补库向被动补库相契合。若二季度供给侧改革没有新的实质性政策出台,那么铝价将面临较大压力。而成本方面随着氧化铝和动力煤价格下跌,电解铝成本下行也不利于铝价维持目前位置。随着信贷政策收紧,房价将承受压力,不支持需求扩张,汽车消费同样不容乐观。需求端给出中性偏空判断。

所以我们认为铝需要转换做多思路,07合约在14300上方轻仓空。跨期套利不存在较好的机会。跨市套利则由于伦铝基本较好,两市比价继续有望下滑。

由于6月30日是铝企产能自查和地方政府核查的重要节点,供给侧改革更多细节有望落实。在未来铝价仍然强势的前提下建议5月消费型企业利用回调机会在13500下方适当仓位买保入场。

方正中期 相阳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。